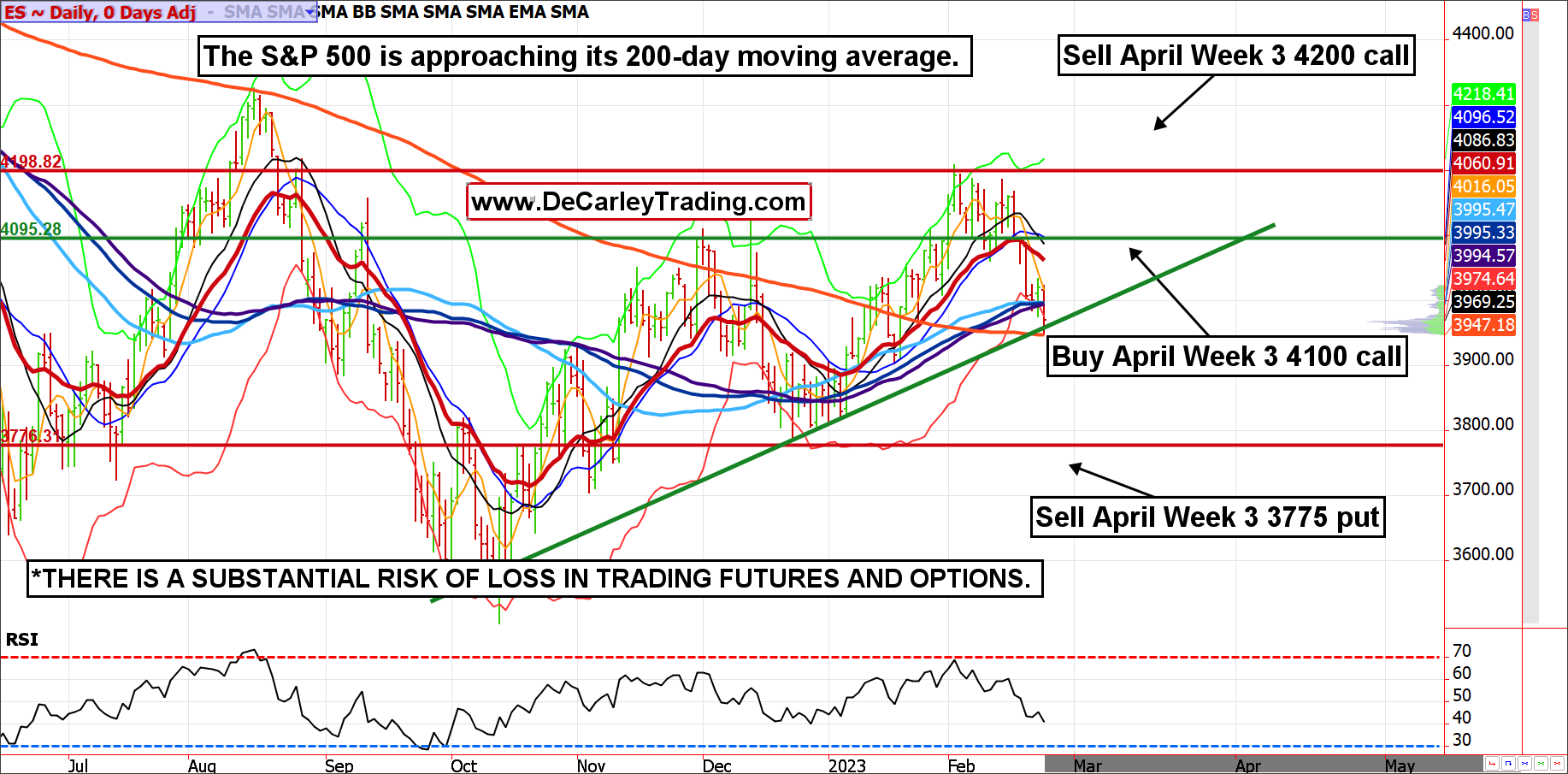

L'E-mini S&P 500 a testé sa moyenne mobile sur 200 jours et semble se maintenir. Malgré une semaine mouvementée pour les indices boursiers, la tendance globale reste plus élevée (les lignes de tendance quotidiennes pointent vers le haut et le support de la ligne de tendance se maintient).

Bien sûr, le récit médiatique écrasant est celui de la baisse des actions, mais avec tant d'argent mis de côté à la recherche d'un endroit où aller et les masses positionnées pour des actions plus faibles, le commerce de la douleur est probablement plus élevé (les marchés ont tendance à causer le plus de douleur pour la majorité des acteurs du marché).

Cela dit, nous réalisons que les marchés sont risqués à proximité de niveaux de pivot technique importants ; il est donc important de laisser beaucoup de place à l'erreur. Une façon de « devenir long » sur le marché avec peu de débours et de risques placés sous des niveaux de support éloignés est un écart d'appel haussier avec une jambe nue. Cette stratégie vise à utiliser l'argent du marché pour payer une option d'achat longue, mais le hic, c'est qu'il y a un risque illimité.

Nous aimons utiliser les trois options de la semaine d'avril et préférons construire l'écart en faveur de la collecte des primes plutôt que du potentiel de profit. Plus précisément, nous aimons acheter le call April E-mini S&P 500 4100, vendre le call 4200 et vendre le put 3775. Le risque à l'expiration est inférieur à 3775, ce qui est intentionnellement inférieur au dernier bas de swing et n'est probablement pas un mauvais endroit pour obtenir des contrats à terme longs s'il s'agit de l'option attribuée.

Ainsi, si la tendance haussière reste pratiquement intacte, ce commerce devrait relativement bien se comporter.

Si l'E-mini S&P de juin se situe entre 3775 et 4100 à l'expiration, la transaction génère la prime collectée (environ 700 $), mais les bénéfices augmentent entre 4100 et 4200, le meilleur scénario étant que l'E-mini de juin est supérieur à 4200 à l'échéance. S'il était tenu jusqu'au bout, le profit serait d'environ 5,700 XNUMX $.

Source du graphique : TVQ

Stratégie alternative

Cet écart peut être fait avec les options micro E-mini S&P 500 ; cela réduit le risque, la marge et le stress à 1/10e de la taille.

De même, ceux qui recherchent la simplicité pourraient envisager de simplement prendre une position longue sur un contrat à terme micro E-mini. À 5 $ par point et une valeur de contrat d'environ 20,000 XNUMX $, le risque est relativement gérable pour la plupart des commerçants, quelle que soit la taille du compte.

* Idée de commerce agressive : propagation de l'appel haussier avec une jambe nue en avril E-mini S&P 500

— Acheter April ES 4100 Call

— Vendre l'appel d'avril ES 4200

— Vendre April ES 3775 Put

Prime totale collectée = environ 14.00 points cents, ou 700 $ moins les frais de transaction

Ces options expirent le 21 avril, avec 55 jours avant l'expiration

Marge = 7,250 USD

Risque = Illimité en dessous de 3775

Bénéfice maximum = 5,700 500 $ avant de tenir compte des coûts de transaction si le E-mini S&P 4200 de juin est supérieur à XNUMX XNUMX à l'expiration

* Il existe un risque substantiel de perte dans le trading de contrats à terme et d'options. Il n'y a aucune garantie dans la spéculation; la plupart des gens perdent de l'argent en négociant des matières premières. Les performances passées ne représentent pas les résultats futurs.

Recevez une alerte par e-mail chaque fois que j'écris un article pour de l'argent réel. Cliquez sur "+ Suivre" à côté de ma signature pour cet article.

Source : https://realmoney.thestreet.com/investing/options/an-aggressive-sp-play-get-long-the-market-with-little-out-of-pocket-expense-16116880?puc=yahoo&cm_ven= YAHOO&yptr=yahoo