Réduction des prix de l'ATH

2022 approche de la fin de l'année ; ce fut une année historique pour toutes les classes d'actifs en raison du resserrement rapide de la politique monétaire dans le monde et de la force du dollar américain. Cela a eu de graves implications sur l'écosystème crypto, qui a connu un large éventail de liquidations et d'appels de marge, ainsi que l'effondrement de FTX et de Luna.

Une année mitigée pour l'écosystème Ethereum a vu une fusion réussie en septembre et, par conséquent, l'ETH a été nettement déflationniste en octobre. Cependant, l'ampleur des pertes du point de vue des investisseurs a été monumentale dans l'écosystème DeFi.

Ethereum est actuellement à 73 % de son niveau record, flottant autour de 1,200 2022 $ ; des liquidations et un désendettement importants ont eu lieu en XNUMX avec la chute de Luna en mai et l'effondrement de FTX en novembre.

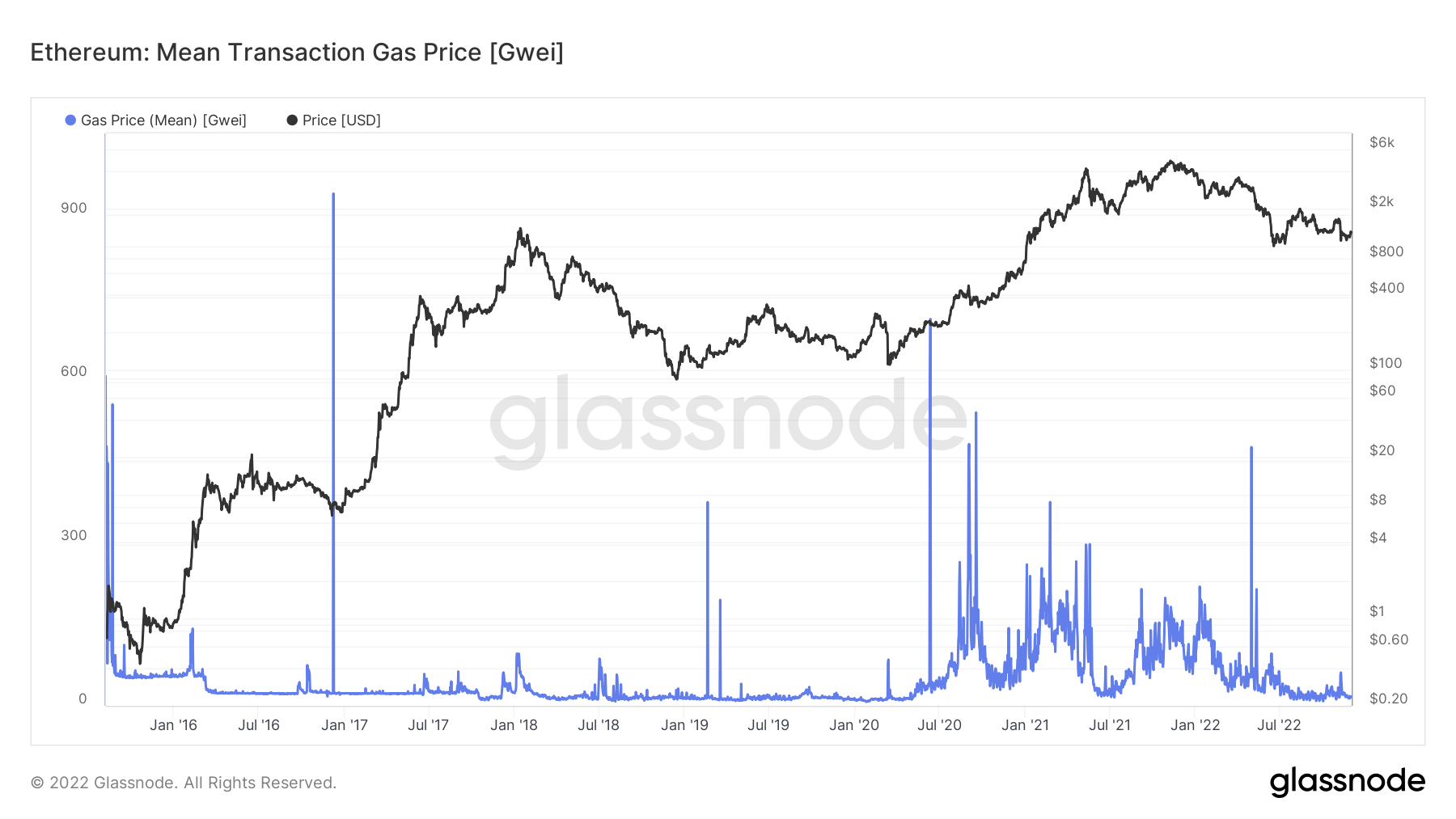

Utilisation du gaz Ethereum de 2020 à 2022

Les frais de gaz sont le coût de la réalisation d'une transaction ou de l'exécution d'un contrat. Par exemple, cela pourrait voir l'échange contre un stablecoin ou la frappe d'un NFT.

Depuis l'été 2020, les frais de gaz Ethereum ont décollé principalement en raison de l'explosion de l'utilisation de DeFi sur la chaîne.

Bien que l'activité du réseau ait considérablement diminué depuis l'été 2021, la question d'Ethereum étant une chaîne coûteuse prévaut toujours.

Les frais de gaz Ethereum sont facturés en gwei, une unité de mesure équivalente à un milliardième d'un ETH. Les coûts du gaz fluctuent en fonction de la congestion du réseau, avec des périodes nécessitant des frais de gaz plus élevés pendant les pics de demande pour faire aboutir une transaction.

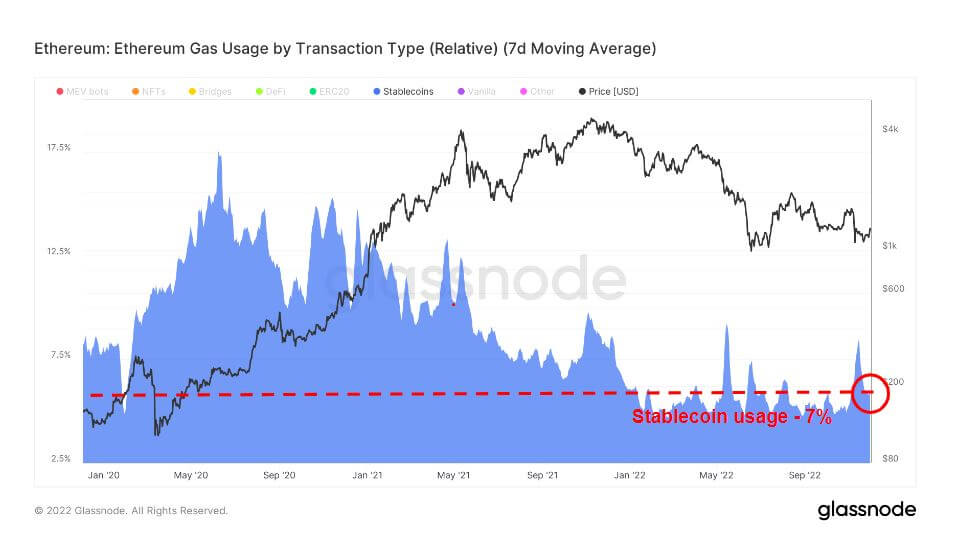

Les stablecoins sont des crypto-monnaies conçues pour minimiser la volatilité des prix en étant rattachées à un actif de référence. L'actif de référence peut être une marchandise, une crypto-monnaie ou une monnaie fiduciaire.

Le marché propose diverses pièces stables, telles que des actifs adossés à des actifs, y compris des actifs fiduciaires, cryptographiques ou en métaux précieux, et algorithmiques, qui s'ajoutent ou se soustraient à l'offre de jetons en circulation pour fixer le prix au niveau souhaité.

La consommation actuelle de gaz pour les stablecoins est de 7 %, ce qui est à peu près stable pour 2022 ; cependant, l'adoption massive de stablecoin a commencé au début de 2020, atteignant un pic de près de 20 % de l'utilisation du gaz Ethereum.

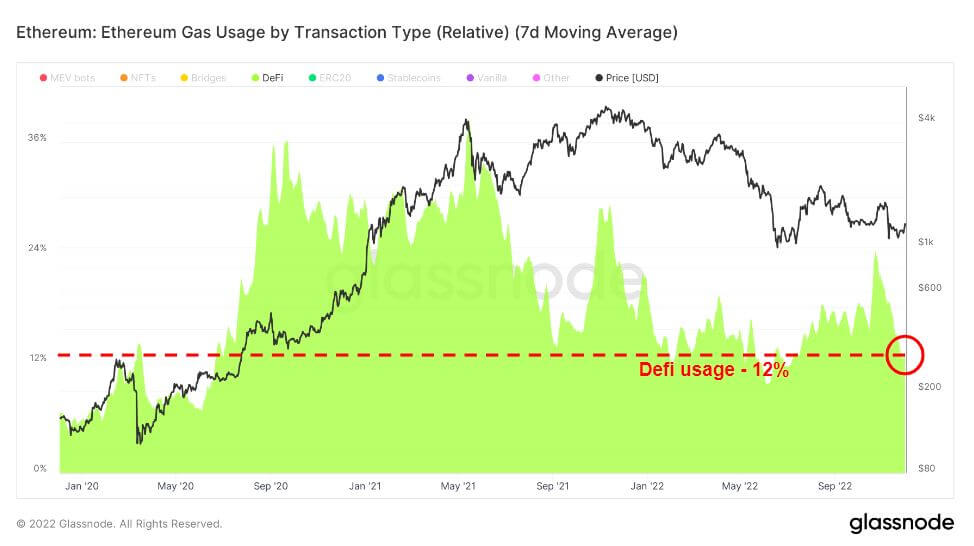

La finance décentralisée (DeFi) est une technologie émergente qui élimine les banques et les institutions financières, reliant directement les utilisateurs aux produits financiers, généralement les prêts, les échanges et les emprunts.

DeFi a suivi peu de temps après le boom des pièces stables; à partir de juillet 2020, Uniswap est devenu le principal utilisateur de gaz DeFi, culminant vers juin 2021 avant de diminuer. L'utilisation de DeFi a maintenu une moyenne approximative de 12% pour 2022, au-dessus de l'utilisation du début de 2020.

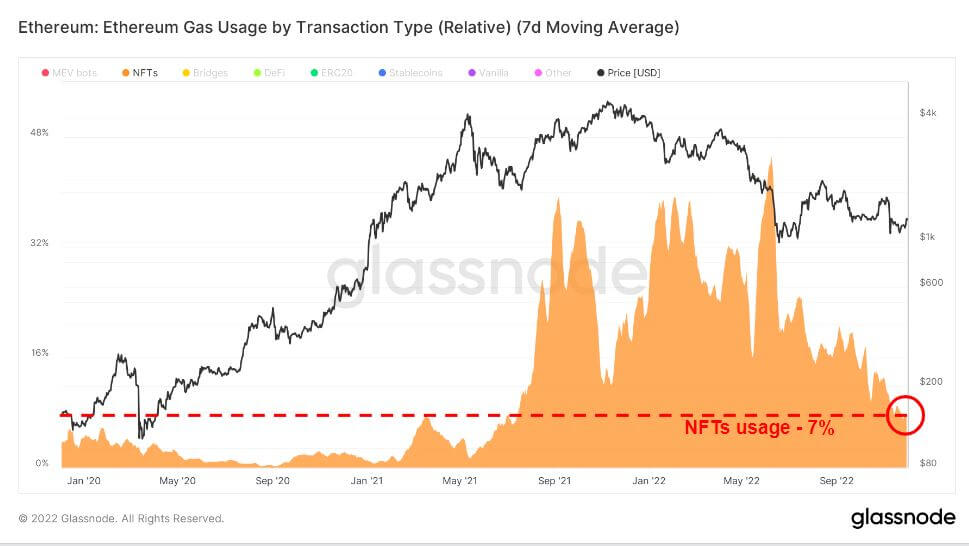

Hors du trio, les NFT ont été les derniers à exploser dans ce cycle, explosant à la fin de 2021. En conséquence, lors de la course haussière de 2021, OpenSea a connu les pics les plus importants d'utilisation de gaz à partir de la demande de NFT. Cependant, à partir de juin 2022, la demande s'est considérablement refroidie tout en restant quelque peu élevée par rapport aux années précédentes.

Baisse du nombre de transactions et du prix de l'essence

L'utilisation du gaz Ethereum et le nombre de transactions sont au plus bas depuis le début de l'année ; le prix moyen du gaz a été quelque peu modéré au cours des quatre derniers mois, avec de légères hausses dues à la récente fusion et à l'effondrement de FTX. Alors que le nombre de transactions approche des plus bas depuis le début de l'année, ce qui suggère que le marché baissier a fait des ravages sur les utilisateurs.

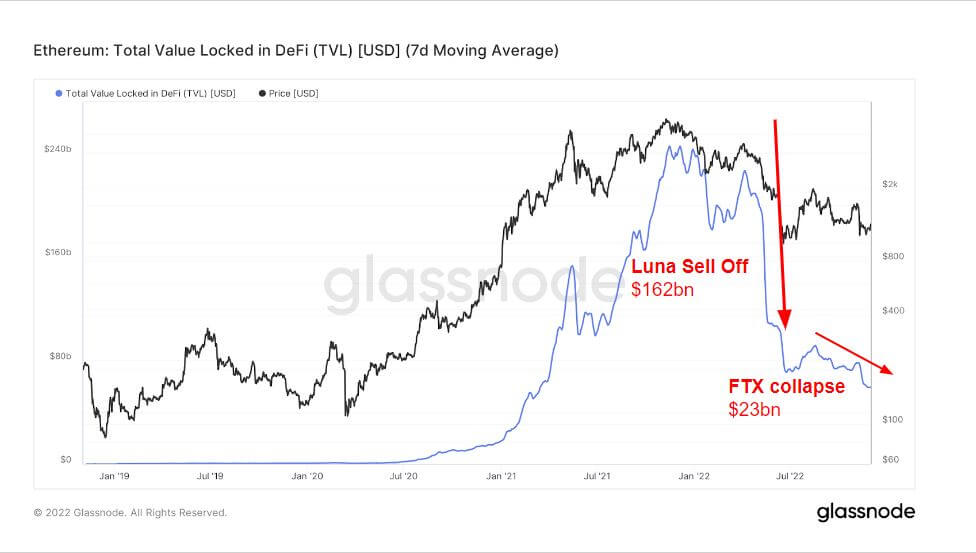

La montée et la chute de TVL dans DeFi (USD)

La valeur totale verrouillée (TVL) mesure la valeur totale de tous les actifs verrouillés dans les protocoles DeFi. TVL est libellé en USD ou ETH, tandis que les protocoles DeFi offrent des prêts, des pools de liquidités, des jalonnements, etc.

Le graphique ci-dessous montre la valeur totale verrouillée dans l'ensemble de DeFi, qui a dépassé 240 milliards de dollars à l'été 2021, en raison de la nature des protocoles DeFi pouvant obtenir un effet de levier et de l'utilisation de l'emprunt et de l'utilisation de votre crypto comme garantie.

Le haussier de 2021 et le baissier de 2022 ont été sans précédent chaque année en raison des mesures de relance massives fournies par les banques centrales en 2020, qui ont vu la majorité de l'effet de levier et des emprunts disparaître en 2022.

Lors de la liquidation de Luna, TVL a perdu plus de 160 milliards de dollars ; certes, une vente a eu lieu juste avant Luna pendant le pic de la course haussière en novembre 2021, les investisseurs se retirant très probablement de l'écosystème. De plus, l'effondrement de FTX a entraîné une nouvelle vente de 23 milliards de dollars, plaçant TVL à environ 70 milliards de dollars, comme au début de 2021.

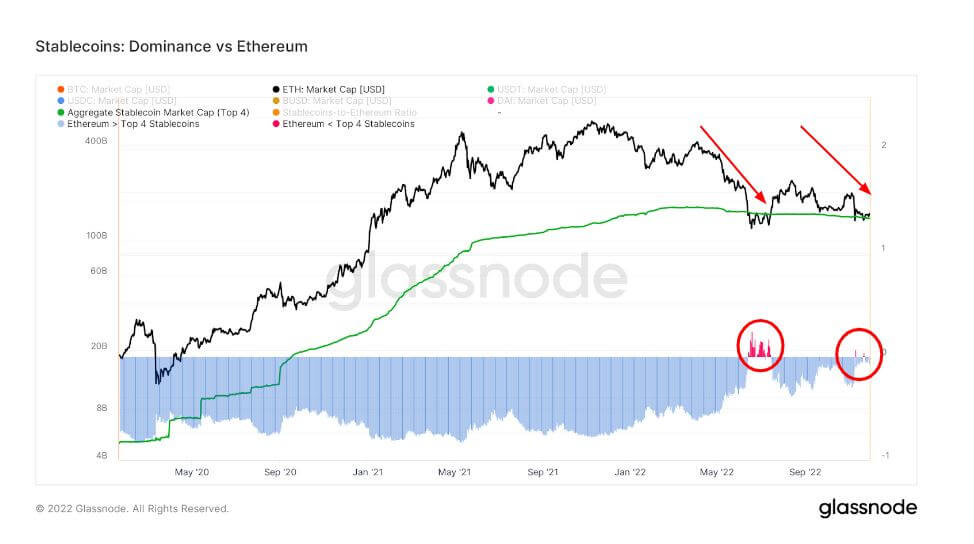

Performances stables à la suite de l'effondrement de FTX

La domination d'Ethereum sur les quatre principales pièces stables est sur une tendance à la baisse depuis mai, les pièces stables devenant plus dominantes en juin – lorsque l'ETH a atteint son prix le plus bas de l'année.

Ce graphique compare la capitalisation boursière d'Ethereum à la valeur globale des quatre principales pièces stables USDT, USDC, BUSD et DAI. A noter que les approvisionnements de ces stablecoins sont répartis entre plusieurs blockchains hôtes, dont Ethereum.

En juin, la capitalisation boursière des ETH était inférieure aux 4 principales capitalisations boursières des pièces stables en raison de Luna, et la même chose s'est produite lors de l'effondrement de FTX ; cependant, une baisse beaucoup plus faible pendant une brève période seulement.

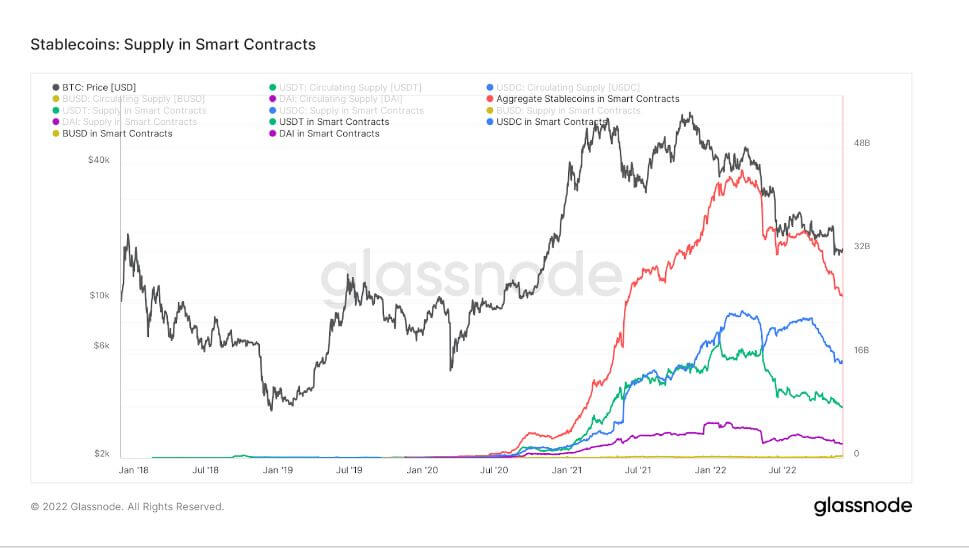

Le graphique ci-dessous montre l'offre totale émise et détenue dans les contrats intelligents Ethereum. Ce graphique montre l'offre globale détenue dans des contrats intelligents ainsi que des traces individuelles pour les quatre principales pièces stables USDT, USDC, BUSD et DAI.

Une autre tendance notable dans l'écosystème stablecoin est la forte baisse de l'offre de contrats intelligents. L'offre globale à son apogée était de 44 milliards de dollars ; depuis l'effondrement de Luna et FTX, il pèse maintenant environ 25 milliards de dollars. Une baisse significative des 4 principales pièces stables également.

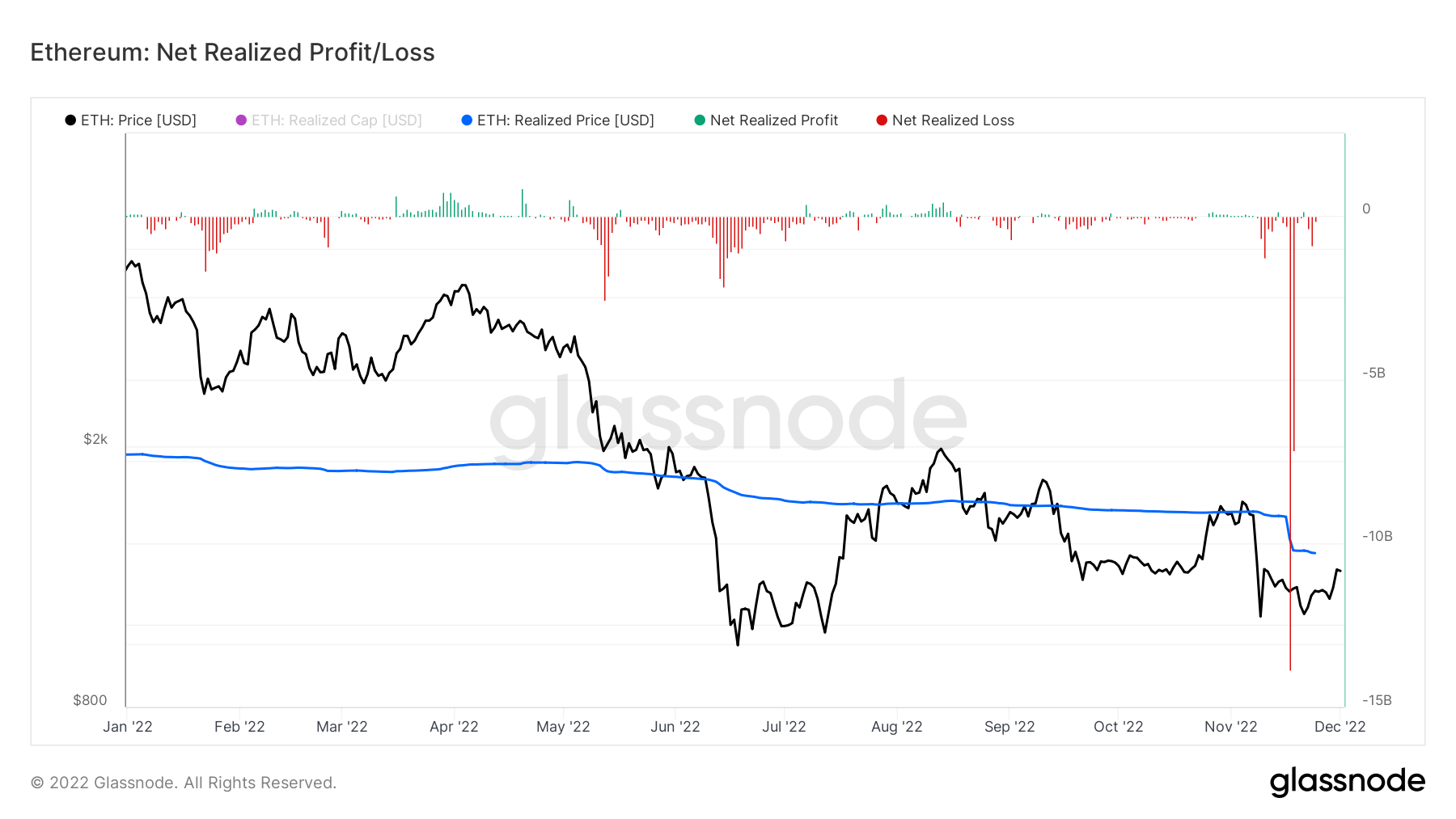

Des pertes substantielles pour Ethereum

Le profit/perte net réalisé est le profit ou la perte net de toutes les pièces dépensées ce jour-là. Le prix auquel chaque pièce dépensée a été déplacée pour la dernière fois et le prix actuel permettent de calculer la valeur en USD que le propriétaire a réalisé en profit ou en perte.

Au cours de la semaine, lors de l'effondrement de FTX, Ethereum a réalisé des pertes s'élevant à plus de 20 milliards de dollars, dont 14 milliards de dollars le 17 novembre, plusieurs fois pires que l'effondrement de Luna pour les investisseurs.

Source : https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/