Parmi tous les produits dérivés cryptographiques, les contrats à terme perpétuels sont devenus un instrument privilégié pour la spéculation sur le marché. Bitcoin les traders utilisent massivement l'instrument pour couvrir les risques et capturer les primes de taux de financement.

Les contrats à terme perpétuels, ou swaps perpétuels comme on les appelle parfois, sont des contrats à terme sans date d'expiration. Ceux qui détiennent des contrats perpétuels peuvent acheter ou vendre l'actif sous-jacent à un moment indéterminé dans le futur. Le prix du contrat reste le même que le cours au comptant de l'actif sous-jacent à la date d'ouverture du contrat.

Pour maintenir le prix du contrat proche du prix au comptant au fil du temps, les bourses mettent en œuvre un mécanisme appelé taux de financement crypto. Le taux de financement est un petit pourcentage de la valeur d'une position qui doit être payé ou reçu d'une contrepartie à intervalles réguliers, généralement toutes les quelques heures.

Un taux de financement positif indique que le prix du contrat perpétuel est supérieur au taux au comptant, indiquant une demande plus élevée. Lorsque la demande est élevée, les contrats d'achat (longs) paient des frais de financement aux contrats de vente (short), encourageant les positions opposées et rapprochant le prix du contrat du taux au comptant.

Lorsque le taux de financement est négatif, les contrats de vente paient les frais de financement aux contrats longs, rapprochant à nouveau le prix du contrat du taux au comptant.

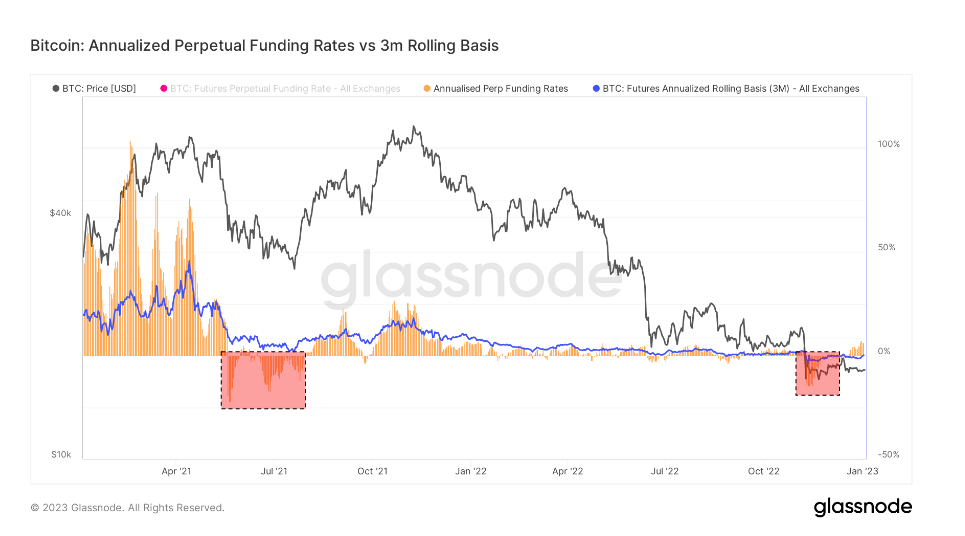

Compte tenu de la taille du marché à terme expirant et du marché à terme perpétuel, la comparaison des deux peut montrer le sentiment plus large du marché en ce qui concerne les mouvements de prix futurs.

La base des contrats à terme annualisés sur 3 mois de Bitcoin compare les taux de rendement annualisés disponibles dans un commerce de cash-and-carry entre les contrats à terme sur 3 mois expirant et les taux de financement perpétuels.

L'analyse CryptoSlate de cette métrique montre que la base des contrats à terme perpétuels est nettement plus volatile que celle des contrats à terme expirant. L'écart entre les deux est le résultat d'une demande accrue d'effet de levier sur le marché. Les traders semblent rechercher un instrument financier qui suit de plus près les indices de prix du marché au comptant, et les contrats à terme perpétuels correspondent parfaitement à leurs besoins.

Les périodes où la base des contrats à terme perpétuels se négocie à un niveau inférieur à la base des contrats à terme à échéance de 3 mois se sont historiquement produites après de fortes baisses de prix. Les grands événements d'atténuation des risques tels que les corrections du marché haussier ou les crises baissières prolongées sont souvent suivis d'une diminution de la base future perpétuelle.

D'autre part, le fait que la base des contrats à terme perpétuels soit supérieure à la base des contrats à terme expirant sur 3 mois montre une forte demande d'effet de levier sur le marché. Cela crée une offre excédentaire de contrats de vente qui entraînent des chutes de prix, car les commerçants agissent rapidement pour arbitrer à la baisse les taux de financement élevés.

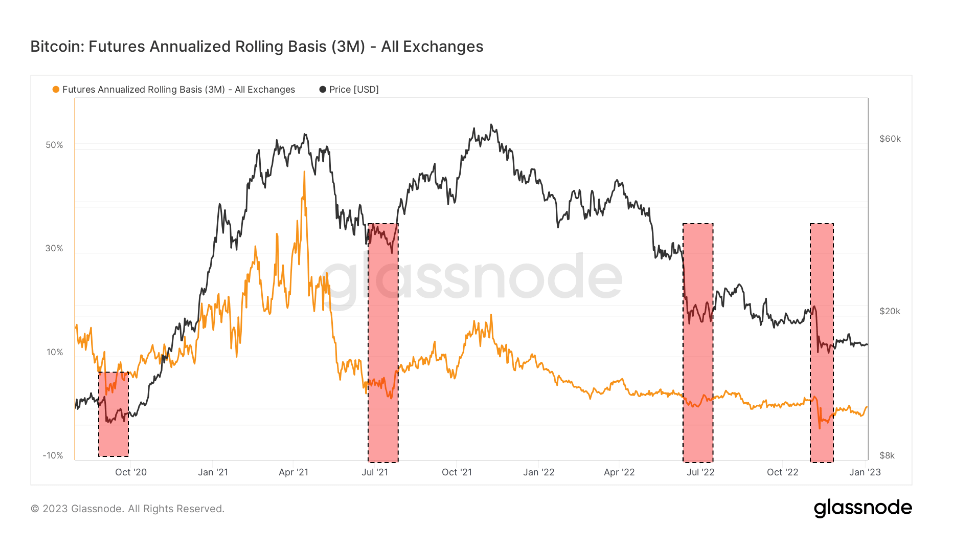

L'examen du graphique ci-dessus montre que les contrats à terme expirant Bitcoin et les swaps perpétuels se négociaient dans un état de déport lors de l'effondrement de FTX.

Le déport est un état dans lequel le prix d'un contrat à terme est inférieur au prix au comptant de son actif sous-jacent. Cela se produit lorsque la demande d'un actif devient supérieure à la demande de contrats arrivant à échéance dans les mois à venir.

En tant que tel, le déport est un spectacle assez rare sur le marché des produits dérivés. Lors de l'effondrement de FTX, les contrats à terme expirant se négociaient sur une base annualisée de -0.3 %, tandis que les swaps perpétuels se négociaient sur une base annualisée de -2.5 %.

Les seules périodes similaires de déport ont été observées en septembre 2020, à l'été 2021 après l'interdiction de l'exploitation minière en Chine et en juillet 2020. Il s'agissait de périodes d'extrême volatilité et dominées par des shorts. Toutes ces périodes de déport ont vu le marché se protéger contre la baisse et se préparer à de nouvelles baisses.

Cependant, chaque période de déport a été suivie d'une hausse des prix. L'action à la hausse des prix a commencé en octobre 2020 et a culminé en avril 2021. Juillet 2021 a été passé dans le rouge et a été suivi d'un rallye qui s'est poursuivi jusqu'en décembre 2021. L'effondrement de Terra en juin 2022 a vu un rallye à la fin de l'été qui a duré jusqu'à la fin de septembre.

La chute verticale des prix causée par l'effondrement du FTX a provoqué un déport qui ressemble étrangement aux périodes précédemment enregistrées. Si les tendances historiques devaient se répéter, le marché pourrait voir une action positive des prix dans les mois à venir.

Au moment de la presse, Bitcoin est classé n ° 1 par capitalisation boursière et le prix BTC est up 1.06% au cours des dernières 24 heures. BTC a une capitalisation boursière de 325.89 milliard de dollars avec un volume de négociation sur 24 heures de 12.84 milliard de dollars. En savoir plus ›

Graphique BTCUSD par TradingView

Résumé du marché

Au moment de mettre sous presse, le marché mondial des crypto-monnaies est évalué à 823.22 milliard de dollars avec un volume de 24 heures de 26.36 milliard de dollars. La domination du Bitcoin est actuellement à 39.59%. En savoir plus ›

Source : https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/