Aperçu des macros

Récapitulatif des événements critiques, semaine commençant le 10 octobre

Comme CryptSslate a assisté à Bitcoin Amsterdam, il n'y avait pas de rapport hebdomadaire MacroSlate pour la semaine commençant le 10 octobre. Les principaux sujets macro qui se sont produits étaient;

Le 13 octobre, le rapport sur l'inflation de l'IPC américain a montré une hausse inquiétante des prix hors alimentation et énergie pour septembre, poussant les bons du Trésor à dix ans à un sommet de 4.08 %.

Alors que le 14 octobre a vu le Royaume-Uni faire demi-tour après demi-tour en matière de politique budgétaire. Des achats de gilts géants de la BOE ont été finalisés, ce qui a stabilisé les rendements. Cela laisse le Japon comme la seule banque centrale du G7 à soutenir encore sa dette publique, tandis que les bons du Trésor à dix ans étaient au-dessus de 25 points de base et que le yen par rapport au dollar continuait d'atteindre de nouveaux sommets.

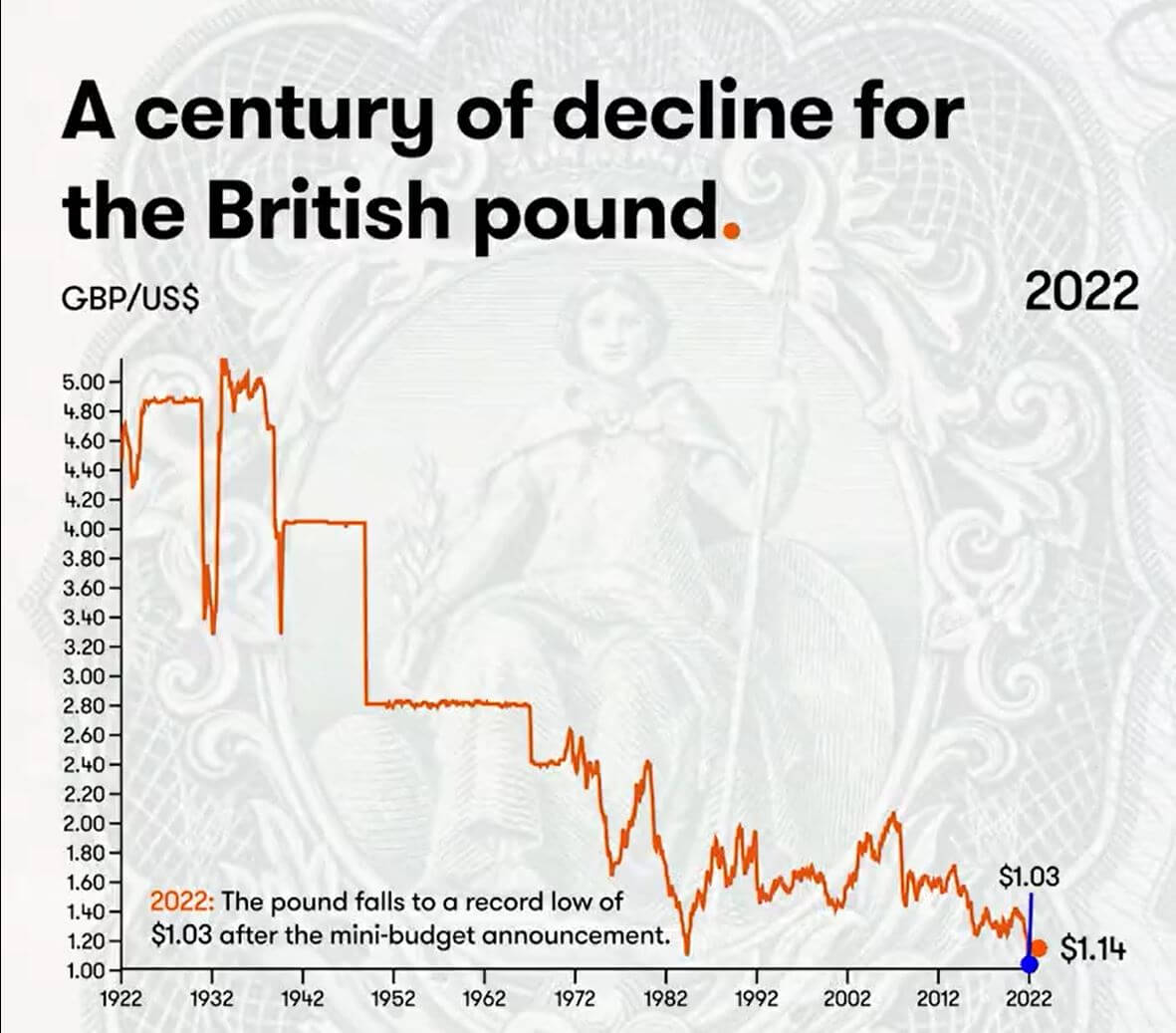

Un siècle de baisse pour la livre sterling

L'année 2022 a vu de nouveaux creux pour la livre sterling, avec un gouvernement en plein désarroi, le marché du gilt instable et la BOE agissant comme un filet de sécurité. L'impact de mauvaises décisions de politique monétaire et budgétaire alors que ses rendements obligataires à long terme se convulsaient et menaçaient la solvabilité des fonds de pension surendettés.

Cependant, de nombreux investisseurs pensent qu'il s'agit d'un cycle et que la livre reviendra. S'il est bon marché à l'achat, les investisseurs l'achèteront. Cependant, cela peut ne pas être le cas; le Royaume-Uni est confronté à de graves pénuries d'énergie et à des réserves de change minimales pour défendre la monnaie.

Le siècle dernier a vu une baisse massive de la livre sterling, et il ne semble pas que cela va s'améliorer de sitôt.

Depuis la création du dollar américain en 1791, le taux du marché libre était de 4.55 $ pour 1 £. Avance rapide jusqu'en 1925, et la livre a baissé par rapport au dollar.

- 1925 - Winston Churchill ramène la livre sterling à l'étalon-or au taux d'avant-guerre de 4.86 $.

- 1931 - La livre sterling sort de l'étalon-or et la livre chute considérablement. 1 £ équivaut à 3.28 $.

- 1940 - La livre sterling chute avec le déclenchement de la Seconde Guerre mondiale. Le gouvernement britannique fixe la valeur entre 1 £ et 4.03 $.

- 1949 - Le gouvernement britannique dévalue la livre à 2.80 dollars pour soutenir les exportations et rééquilibrer l'économie.

- 1967 – Une crise économique frappe. Le gouvernement britannique dévalue la livre à 2.40 dollars

- 1976 - Le taux de chômage élevé et l'inflation obligent la Grande-Bretagne à demander un prêt du FMI. Sterling est autorisé à flotter.

- 1985 - Les réductions d'impôts de Ronald Regan ont stimulé l'économie américaine et ont conduit à une immense force du dollar.

- 1992 - le Royaume-Uni quitte le mécanisme de taux de change et la livre tombe à 1.48 $.

- 2001 - La livre tombe à 1.40 $ après la bulle Internet.

- 2008 – Le krach financier mondial fait du dollar une monnaie refuge.

- 2016 - Le référendum sur le Brexit voit la livre chuter à 1.23 $.

- 2022 - La livre tombe à un niveau record de 1.03 $ après l'annonce du mini-budget.

(Si vous êtes curieux, de 1861 à 1864, la flambée de £ à ~ 9 $ était de l'argent américain fuyant la guerre civile.)

Corrélations

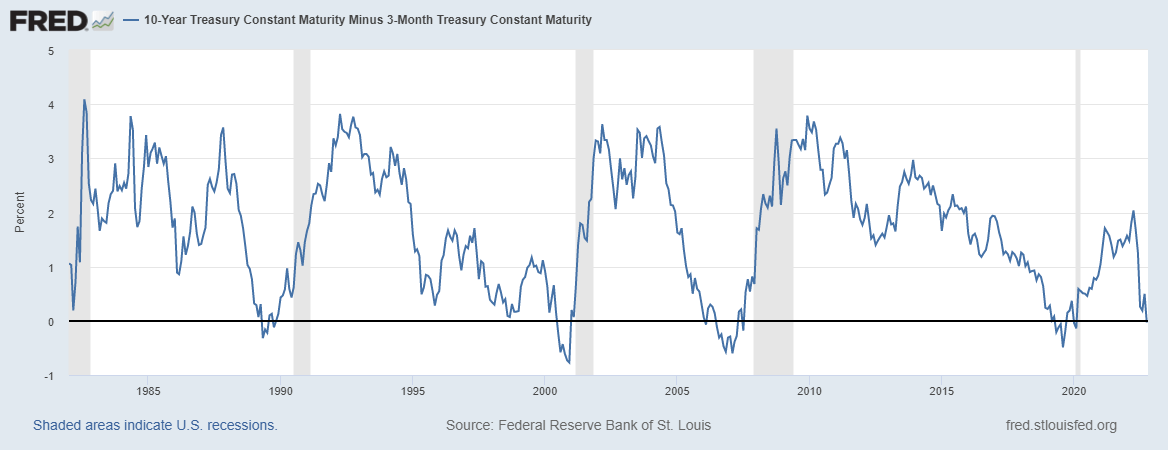

10 ans moins trois mois d'inversions du Trésor ont précédé chaque récession depuis la Seconde Guerre mondiale

Lorsque l'écart des bons du Trésor à 10 ans et à 2 ans s'inverse, cela est généralement considéré comme un avertissement de grave faiblesse économique ; En revanche, lorsque les écarts de crédit s'élargissent en période de tensions financières, de fuite vers des actifs refuges tels que le DXY ou de besoin immédiat de rachats en dollars pour faire face aux paiements.

L'écart 10 ans-18 mois s'est inversé le 0.03 octobre, actuellement à -40 points de base, car de nombreux économistes pensent qu'il s'agit du signal de récession exact. L'inversion de chaque courbe de rendement a présagé chaque récession remontant à plus de XNUMX ans, et une récession se produit généralement dans les six à douze prochains mois.

Actions et jauge de volatilité

Le Standard and Poor's 500, ou simplement le S&P 500, est un indice boursier qui suit la performance des actions de 500 grandes entreprises cotées en bourse aux États-Unis. S & P 500 3,753 2.14% (5D)

Le Nasdaq Stock Market est une bourse américaine basée à New York. Elle est classée deuxième sur la liste des bourses par la capitalisation boursière des actions échangées, derrière la Bourse de New York. NASDAQ 11,310 2.48% (5D)

L'indice de volatilité Cboe, ou VIX, est un indice de marché en temps réel représentant les attentes du marché en matière de volatilité au cours des 30 prochains jours. Les investisseurs utilisent le VIX pour mesurer le niveau de risque, de peur ou de stress sur le marché lorsqu'ils prennent des décisions d'investissement. VIX 30 -8.33% (5D)

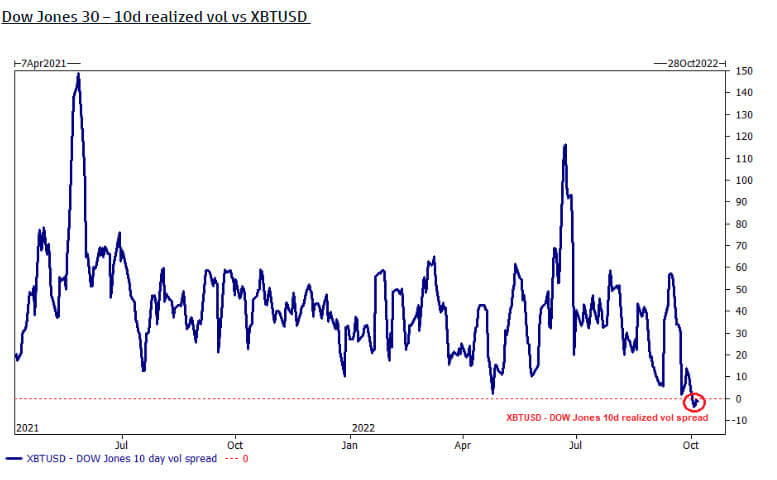

Le bitcoin est moins volatil que le Dow Jones

Le Dow Jones (30 plus grandes valeurs industrielles) est officiellement plus volatil que Bitcoin, selon l'écart de vol réalisé sur dix jours. Cependant, cela est dû au fait que Bitcoin au cours du troisième trimestre est resté relativement stable en termes de prix en USD.

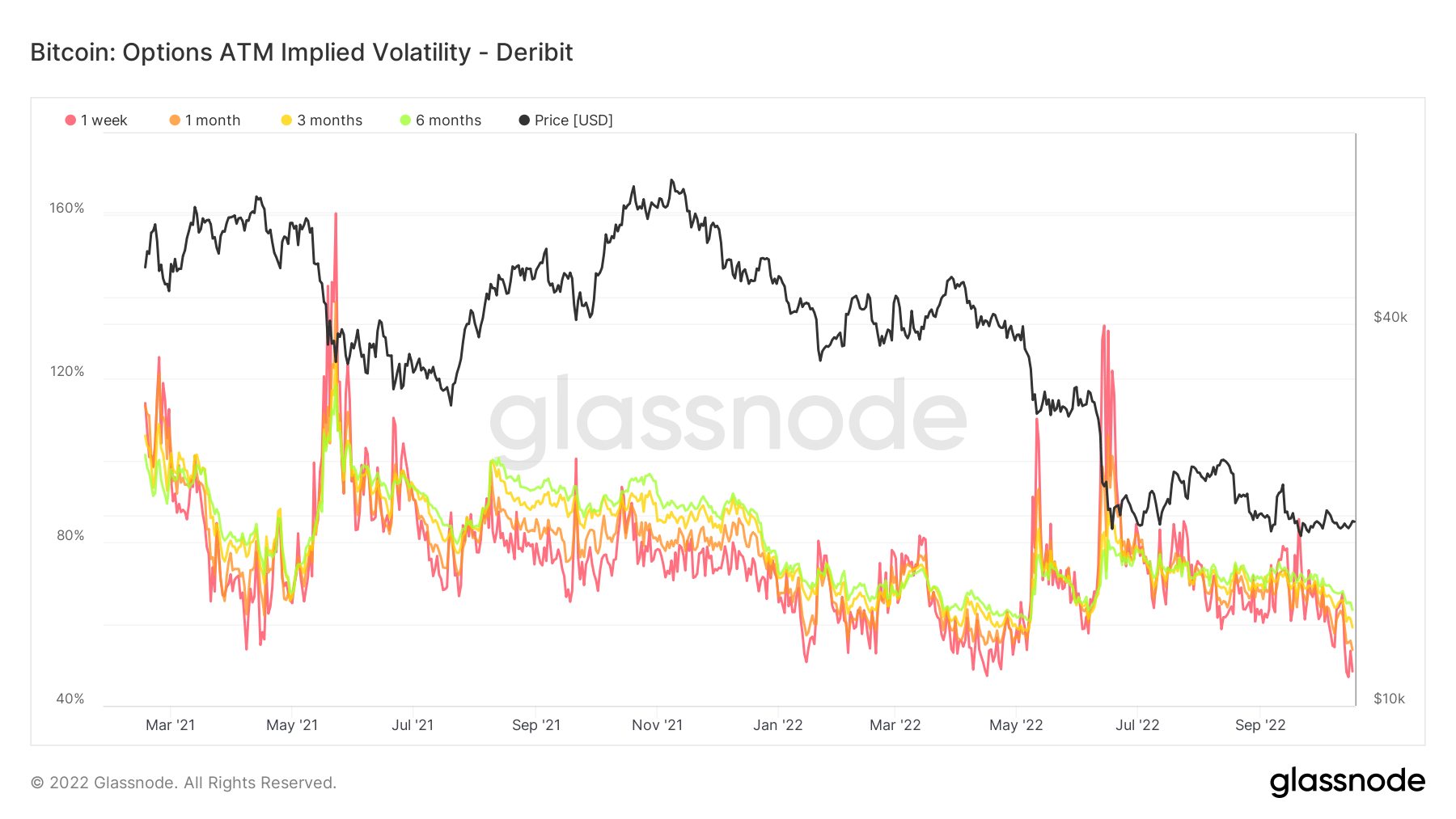

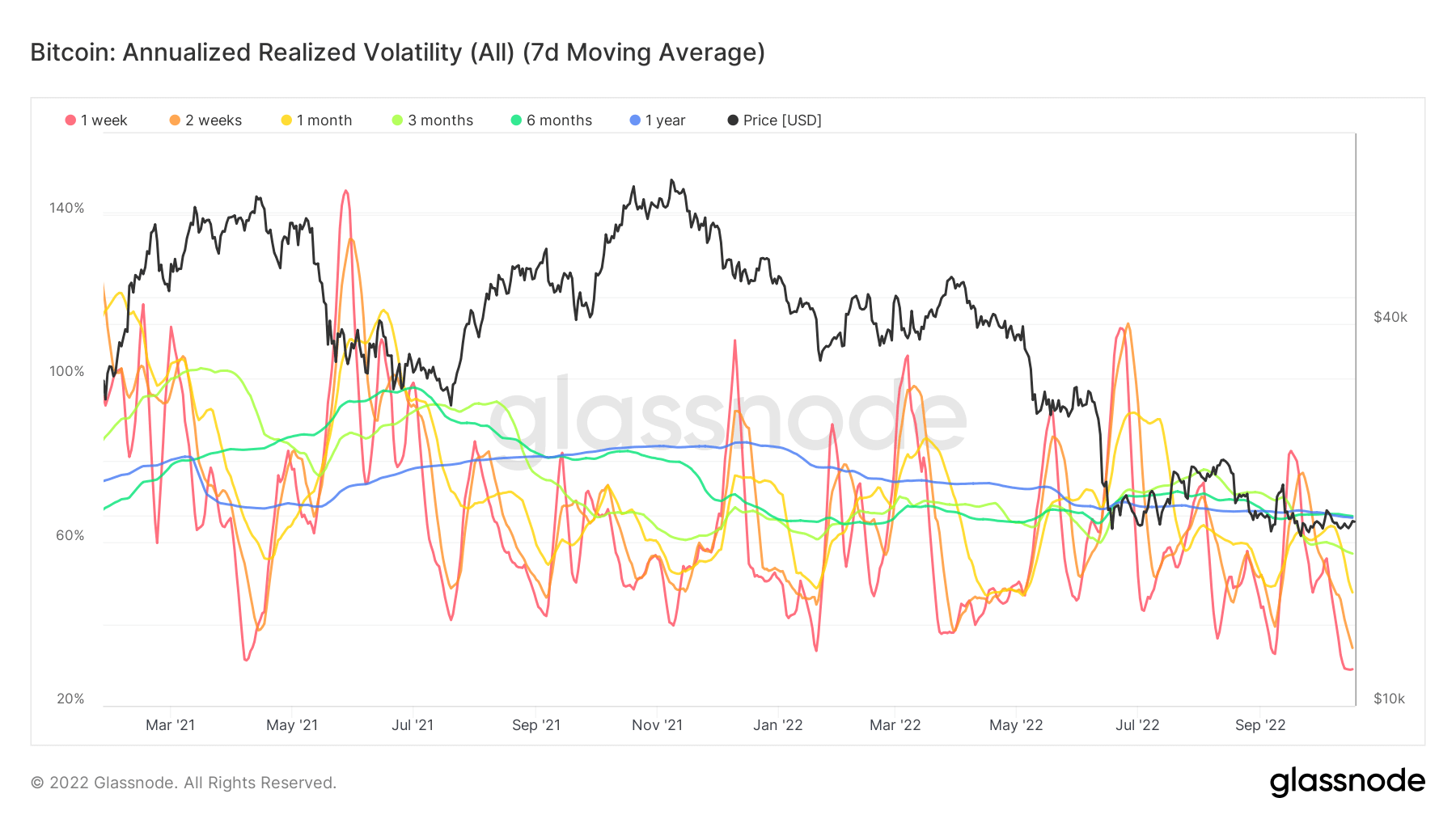

Volatilité du bitcoin à son plus bas depuis le début de l'année

L'analyse en chaîne montre que la volatilité réalisée annualisée est à son plus bas niveau, juste en dessous de 50 % cette semaine. Depuis mars 2021, la volatilité implicite des options a été inférieure à 50 % à quatre reprises et a connu de violentes fluctuations de prix peu de temps après.

Tandis que la volatilité implicite fait référence à l'évaluation par le marché de la volatilité future, la volatilité réalisée mesure ce qui s'est passé dans le passé. Insinuer que la volatilité a été à des niveaux extrêmement bas est encourageant, alors que les actifs financiers traditionnels et les devises sont aussi volatils qu'ils viennent.

Matières premières

La demande d'or est déterminée par la quantité d'or dans les réserves de la banque centrale, la valeur du dollar américain et le désir de détenir de l'or comme couverture contre l'inflation et la dévaluation de la monnaie, tous contribuent à faire monter le prix du métal précieux. Prix de l'or $1,658 0.61% (5D)

Semblable à la plupart des matières premières, le prix de l'argent est déterminé par la spéculation et l'offre et la demande. Il est également affecté par les conditions du marché (grands négociants ou investisseurs et vente à découvert), la demande industrielle, commerciale et des consommateurs, la couverture contre les tensions financières et les prix de l'or. Prix d'argent $19 5.52% (5D)

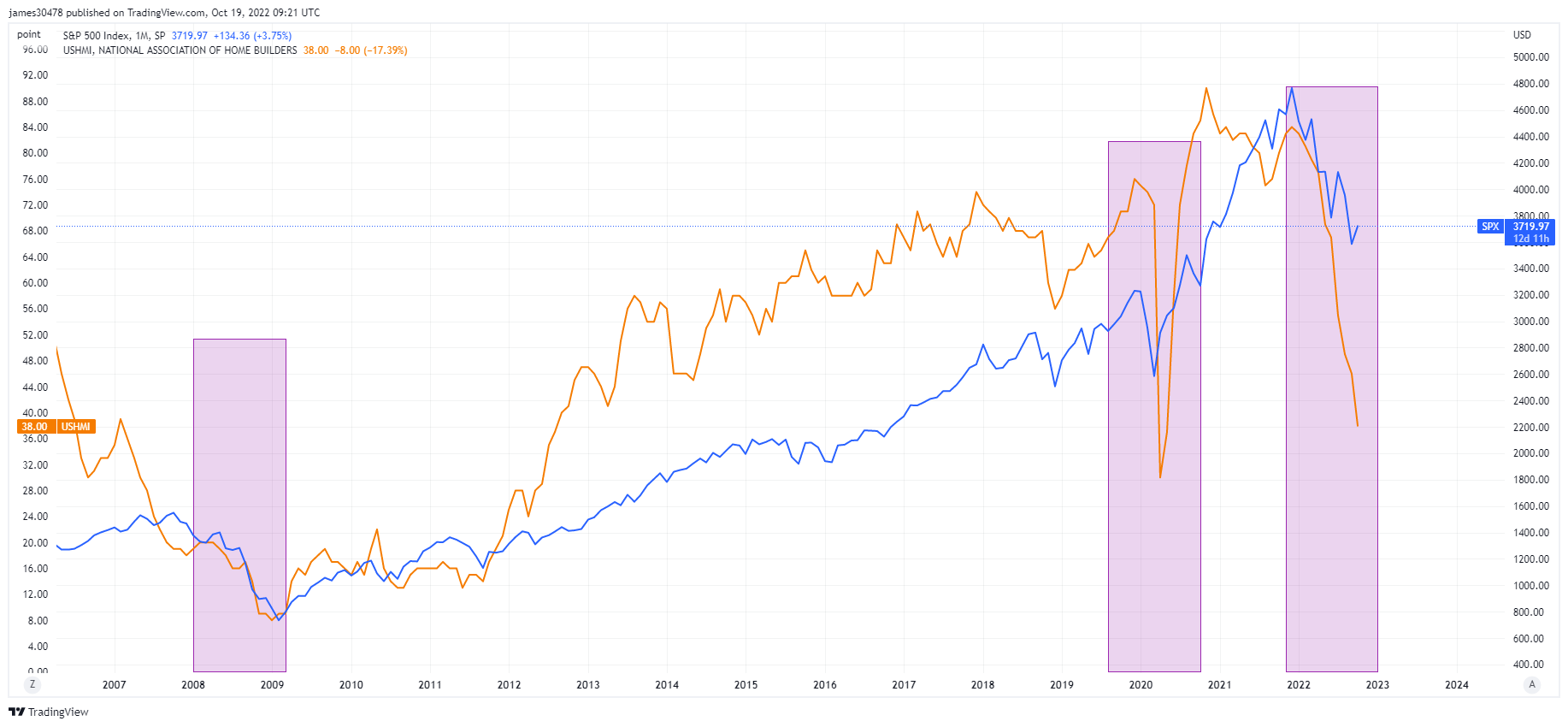

Le moral des constructeurs américains atteint un nouveau creux

L'indice du marché du logement de l'Association nationale des constructeurs de maisons a encore perdu 8 points à 38 en octobre, revenant à des creux observés pour la dernière fois en 2012, juste après la reprise de la GFC. Les taux hypothécaires approchant les 7 % ont considérablement affaibli la demande.

La superposition du NAHB et du S&P 500, avec les deux dernières récessions de 2008 et 2020, n'augure rien de bon pour ce qui s'en vient à la fin de cette année et en 2023 ; les actions pourraient continuer à plonger davantage à la baisse si la tendance continue d'être votre amie.

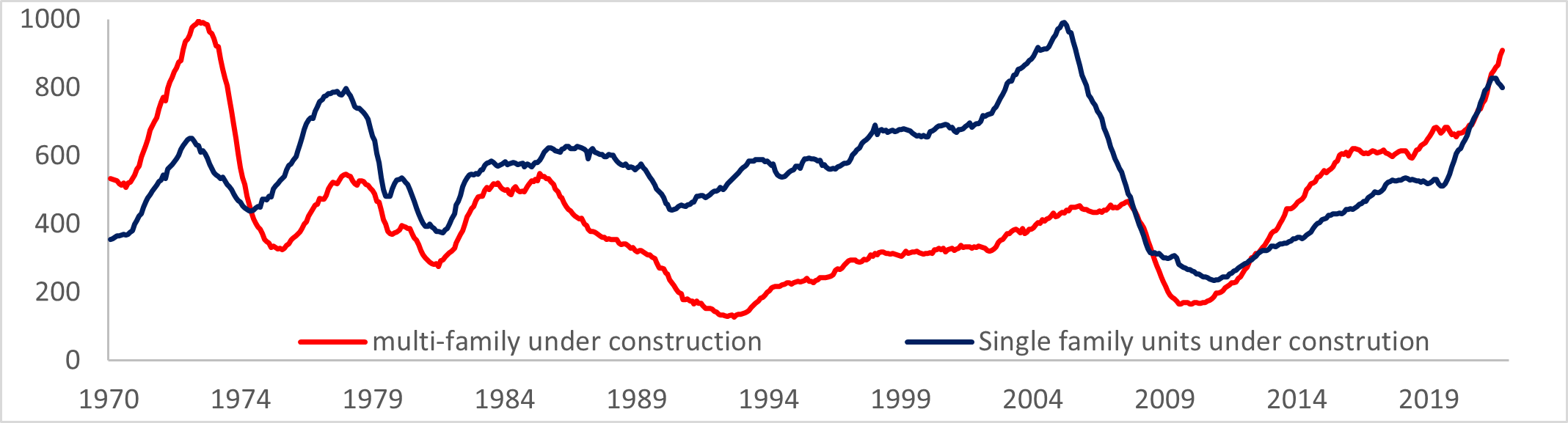

La construction américaine construit un plus gros problème

Selon MBA, le taux hypothécaire moyen sur 30 ans a augmenté de 6.92 % et les demandes de prêt hypothécaire pour l'achat d'une maison ont considérablement diminué, soit près de 4 %.

Augmentation des permis suite à la forte demande continue de logements locatifs, tandis que les permis pour les familles unifamiliales ont chuté au plus bas depuis la pandémie. Plus d'unités sont actuellement en construction qu'à tout moment depuis 1974; cela ne semble pas de bon augure pour la construction multifamiliale.

Tarifs & Devise

Le bon du Trésor à 10 ans est un titre de créance émis par le gouvernement des États-Unis avec une échéance de 10 ans lors de l'émission initiale. Un bon du Trésor à 10 ans paie des intérêts à un taux fixe une fois tous les six mois et verse la valeur nominale au détenteur à l'échéance. Rendement du Trésor à 10 ans 4.221% 4.95% (5D)

L'indice du dollar américain est une mesure de la valeur du dollar américain par rapport à un panier de devises étrangères. DXY 111.875 -1.12% (5D)

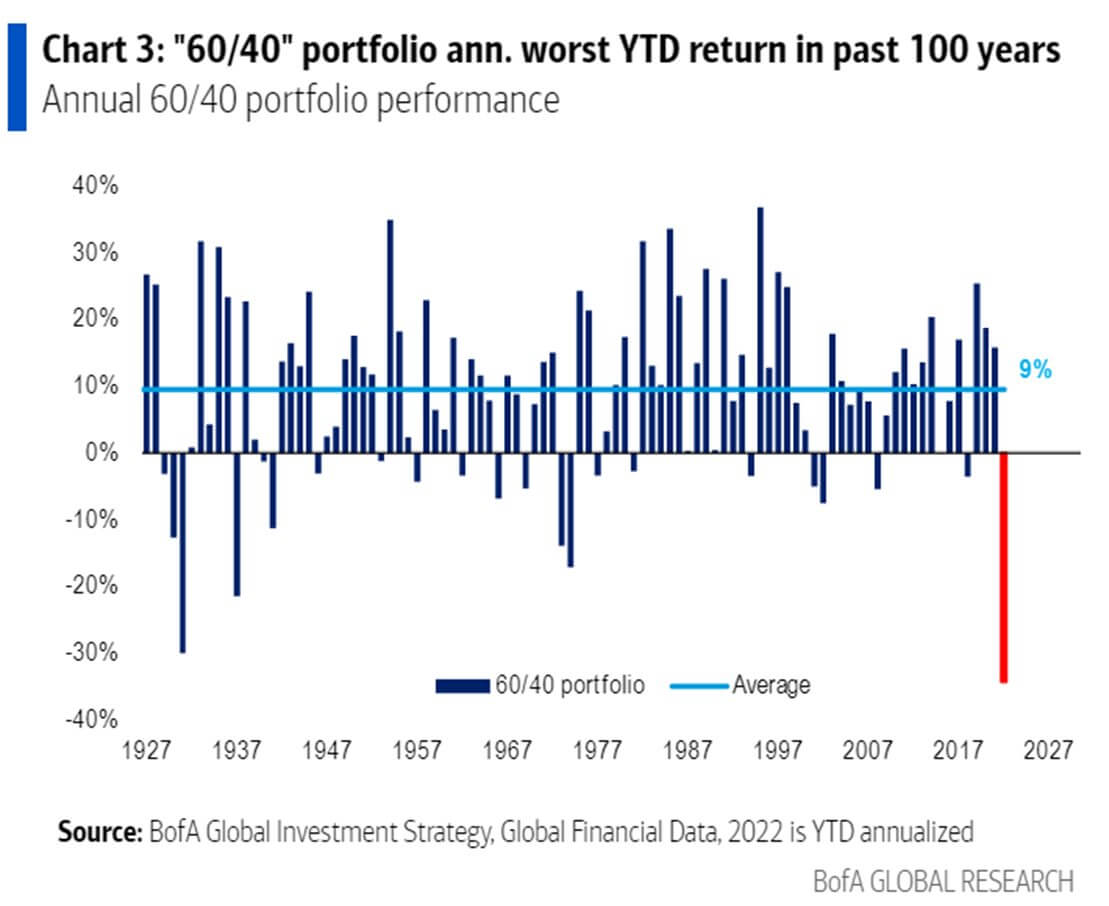

Mouvements sans précédent sur le marché des titres à revenu fixe

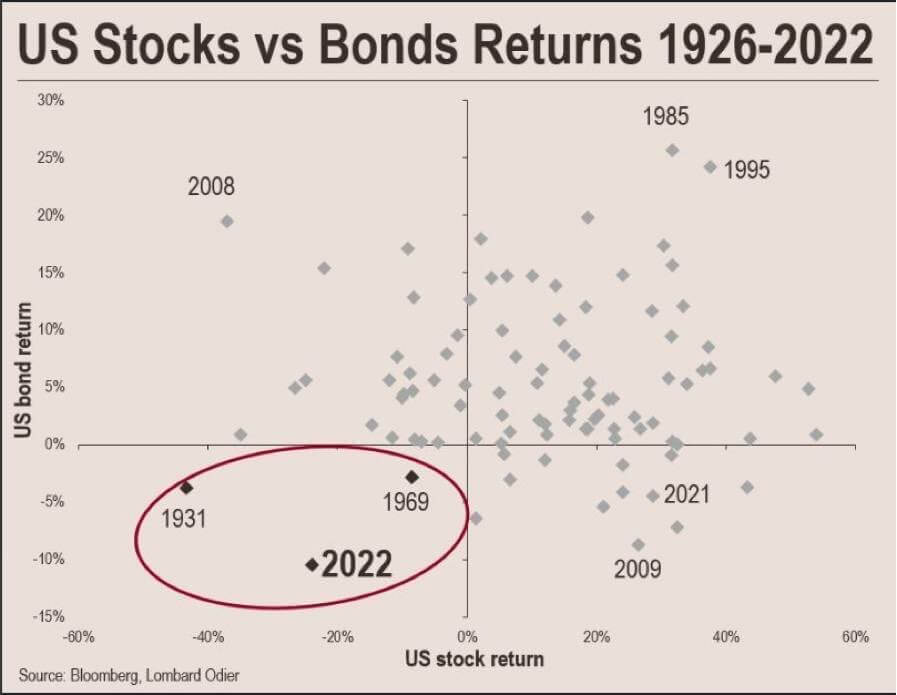

2022 a été une année sans précédent pour la performance des actifs ; le portefeuille 60/40 depuis le début de l'année est la pire performance en 100 ans, selon BofA, encore pire que la dépression mondiale de 1929.

Jusqu'à présent, en 2022, le marché boursier et obligataire américain a perdu une valeur combinée de près de 60 XNUMX milliards de dollars. La dernière fois que les marchés américains ont été confrontés à une baisse de cette ampleur, le gouvernement américain a fait défaut sur son ancrage à l'or au cours des deux années suivantes.

En 1933, le décret 6102 obligeait toutes les personnes à livrer des lingots d'or à la Réserve fédérale pour 20.67 $ l'once troy. Les États-Unis étaient sur un étalon-or depuis 1879, mais la Grande Dépression des années 1930 a effrayé le public et l'a amené à thésauriser l'or.

Deuxièmement, en 1971, lors du choc Nixon, le président Nixon a fermé la fenêtre d'or 1971, la convertibilité des dollars américains en or, pour résoudre le problème d'inflation du pays et décourager les gouvernements étrangers de racheter plus de dollars contre de l'or.

Présentation de Bitcoin

Le prix du Bitcoin (BTC) en USD. Bitcoin Prix $19,160 -1.93% (5D)

La mesure de la capitalisation boursière totale de Bitcoin par rapport à la plus grande capitalisation boursière de la crypto-monnaie. Bitcoin Dominance 41.93% 0.36% (5D)

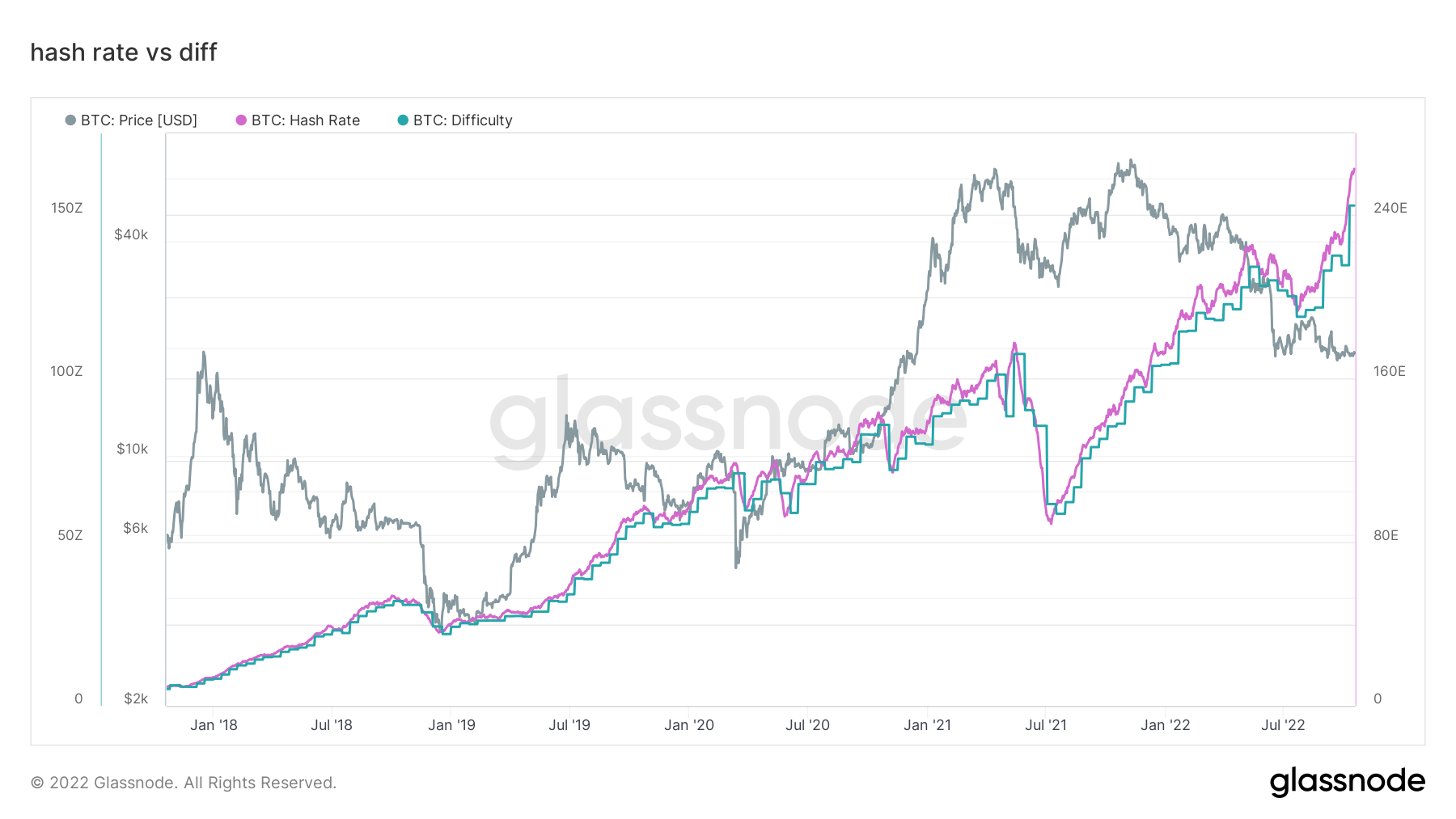

- Le taux de hachage Bitcoin a continué de monter en flèche – 260 EH/S

- L'intérêt ouvert sur les contrats à terme libellés en BTC atteint 650 XNUMX

- La difficulté devrait augmenter de 3 %

- La prime commerciale asiatique au plus haut depuis le dernier marché baissier de 2019-2020

Adresses

Collecte de métriques d'adresse de base pour le réseau.

Le nombre d'adresses uniques actives sur le réseau en tant qu'expéditeur ou destinataire. Seules les adresses qui étaient actives dans des transactions réussies sont comptées. Adresses actives 889,323 3.64% (5D)

Le nombre d'adresses uniques qui sont apparues pour la première fois dans une transaction de la pièce native dans le réseau. Nouvelles adresses 406,205 1.97% (5D)

Le nombre d'adresses uniques détenant 1 BTC ou moins. Adresses avec ≥ 1 BTC 908,988 0.40% (5D)

Le nombre d'adresses uniques détenant au moins 1k BTC. Adresses avec solde ≤ 1k BTC 2,128 0.52% (5D)

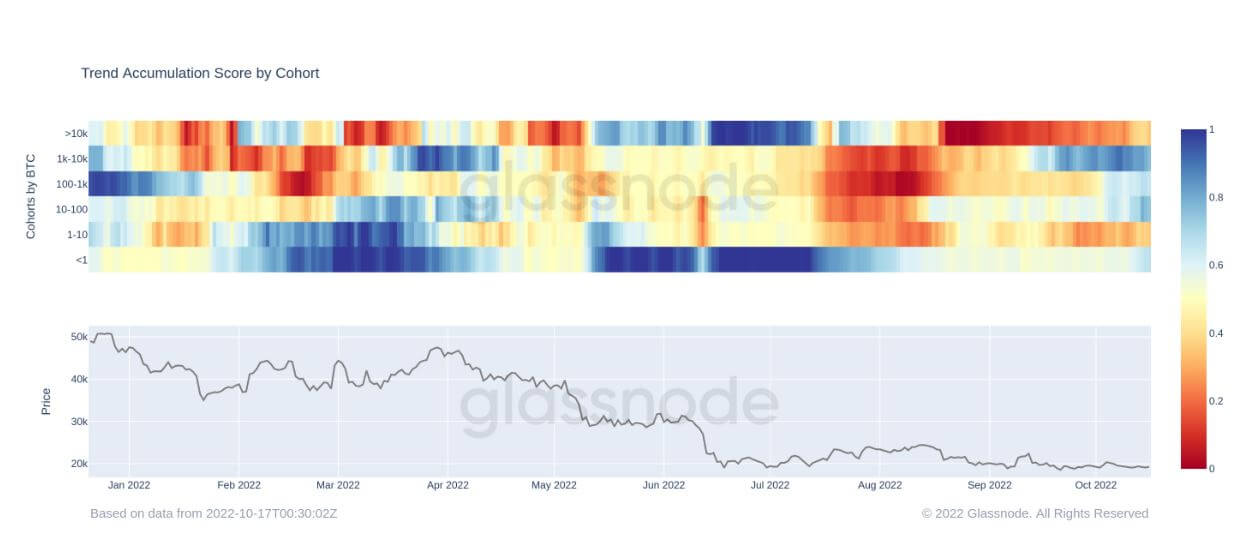

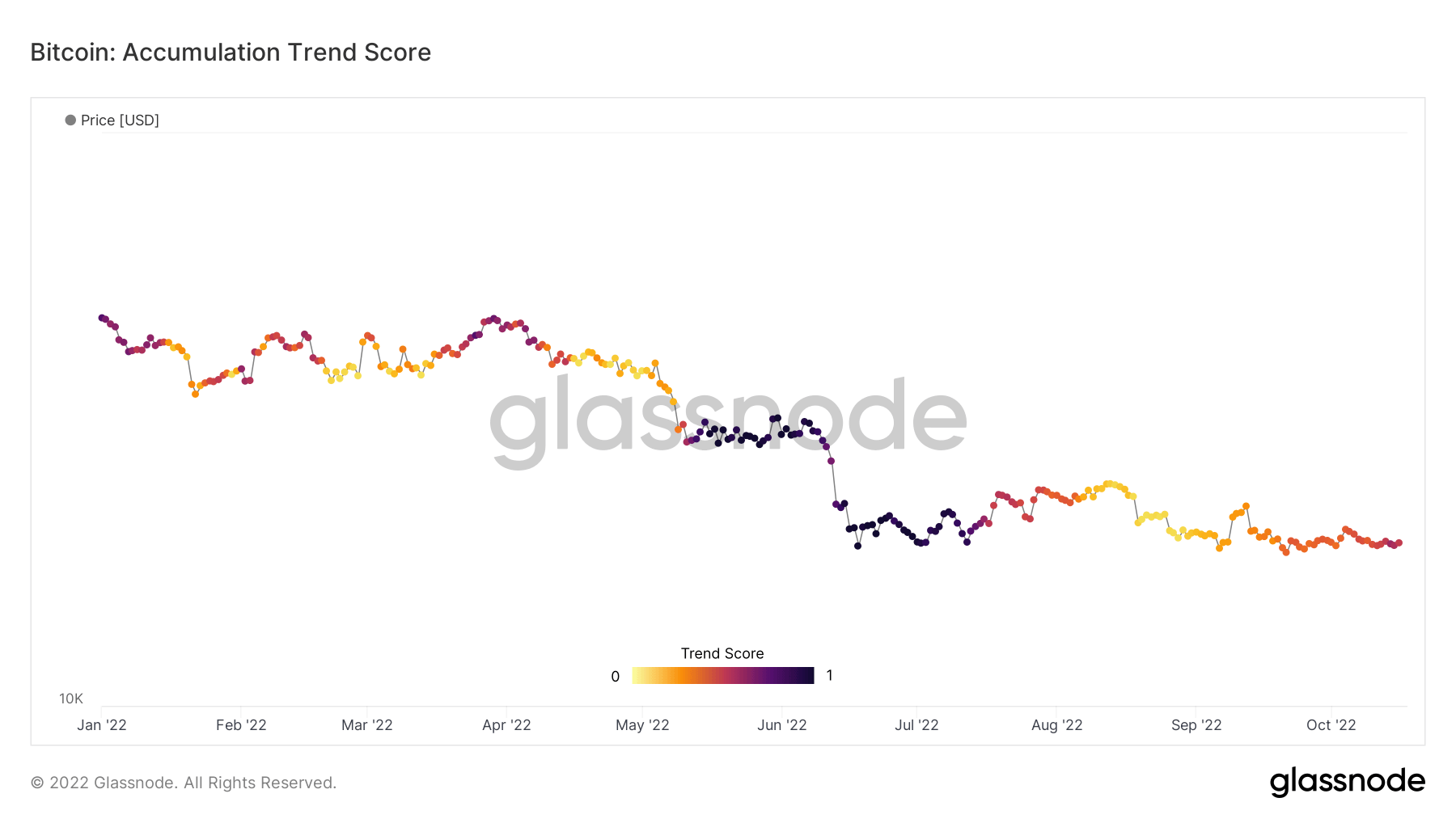

Accumulation nette pour la première fois depuis juillet

Le score de tendance d'accumulation est un indicateur qui reflète la taille relative des entités qui accumulent activement des pièces sur la chaîne en termes de leurs avoirs en BTC. L'échelle du score de tendance d'accumulation représente à la fois la taille du solde des entités (leur score de participation) et la quantité de nouvelles pièces qu'elles ont acquises/vendues au cours du mois dernier (leur score de changement de solde).

Un score de tendance d'accumulation plus proche de 1 indique que, dans l'ensemble, des entités plus importantes (ou une grande partie du réseau) s'accumulent, et une valeur plus relative à 0 signifie qu'elles distribuent ou ne s'accumulent pas. Cela donne un aperçu de la taille du solde des acteurs du marché et de leur comportement d'accumulation au cours du dernier mois.

Depuis le début du mois d'août, l'écosystème Bitcoin a vu des distributeurs nets en raison de la peur de l'incertitude macro avec les actifs financiers traditionnels qui se font marteler. Cependant, depuis lors, BTC est resté relativement stable, oscillant autour de la barre des 20 XNUMX $, ce qui a été encourageant à voir et a très probablement alerté Wall Street que cet actif est là pour rester.

En regardant les cohortes ci-dessous, un certain nombre d'entre elles s'accumulent à nouveau, comme les baleines entre 1k-10k BTC et le commerce de détail avec moins de 1 BTC. Les baleines qui détiennent 10 XNUMX BTC ou plus sont toujours des vendeurs nets, mais sont devenues plus orange que rouge, ce qui montre que leur distribution est réduite et qu'il y a eu moins de pression de vente.

Dérivés

Un dérivé est un contrat entre deux parties qui tire sa valeur/prix d'un actif sous-jacent. Les types de produits dérivés les plus courants sont les contrats à terme, les options et les swaps. C'est un instrument financier qui tire sa valeur/prix des actifs sous-jacents.

Le montant total des fonds (valeur en USD) alloués aux contrats à terme ouverts. Intérêt ouvert à terme $ 12.68B 5.20% (5D)

Le volume total (valeur en USD) échangé sur les contrats à terme au cours des dernières 24 heures. Volume des contrats à terme $ 24.35B $153.29 (5D)

La somme du volume liquidé (valeur en USD) des positions courtes sur les contrats à terme. Total des liquidations longues 42.01 M$ $0 (5D)

La somme du volume liquidé (valeur en USD) des positions longues sur les contrats à terme. Total des liquidations à court terme 42.01 M$ 3.25 M$ (5D)

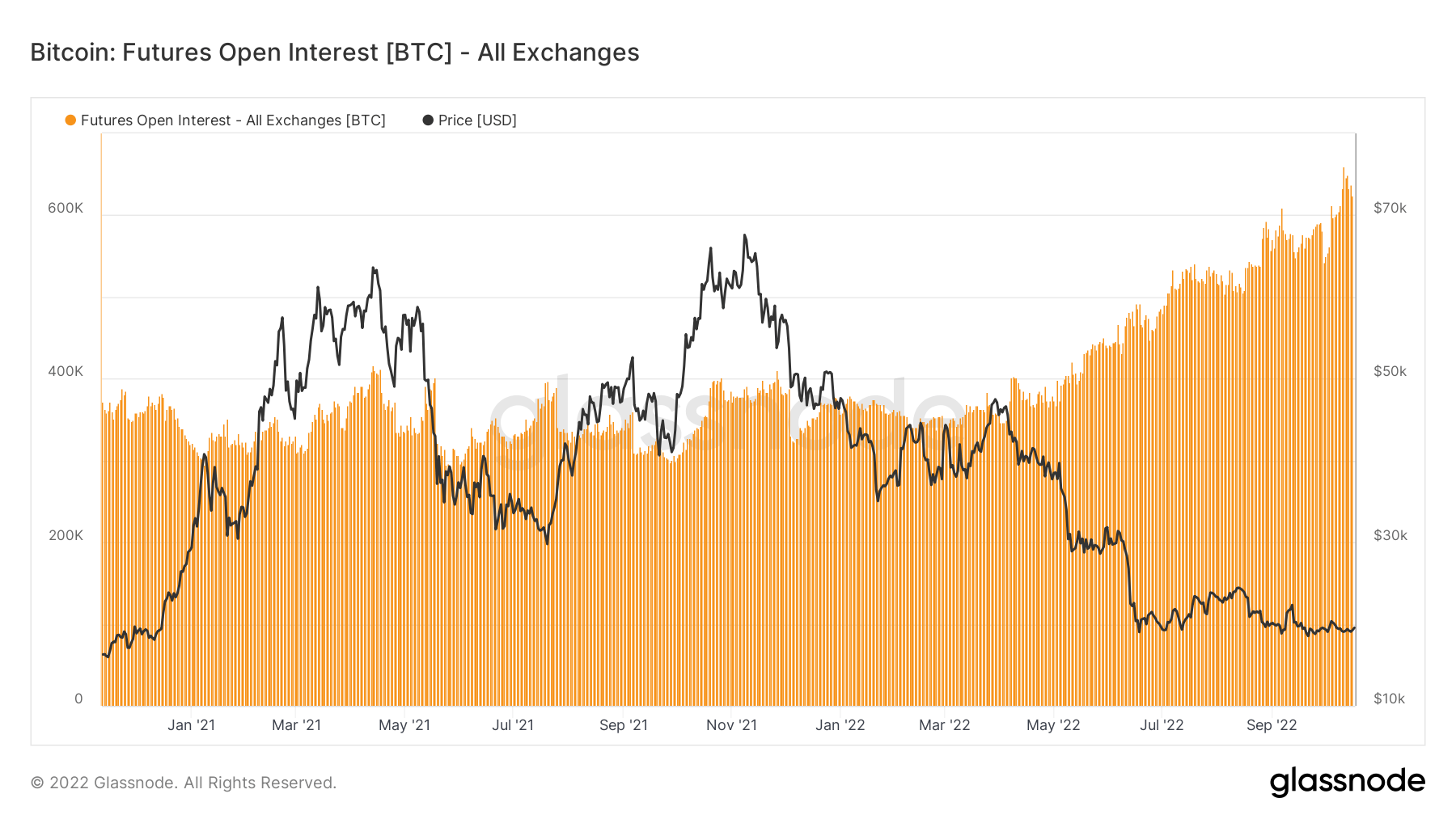

L'intérêt ouvert des contrats à terme à des sommets historiques libellés en Bitcoin

L'intérêt ouvert des contrats à terme, le montant total de (valeur en USD) alloué aux contrats à terme disponibles, a atteint un niveau record. Cela nous indique que les niveaux de spéculation sur le marché augmentent, malgré la chute de Bitcoin de plus de 70 % par rapport à son niveau record.

L'intérêt ouvert sur les contrats à terme est resté relativement stable de janvier 2021 à mai 2022, à environ 350 640 BTC, mais a grimpé à XNUMX XNUMX libellés en intérêts ouverts sur les contrats à terme Bitcoin.

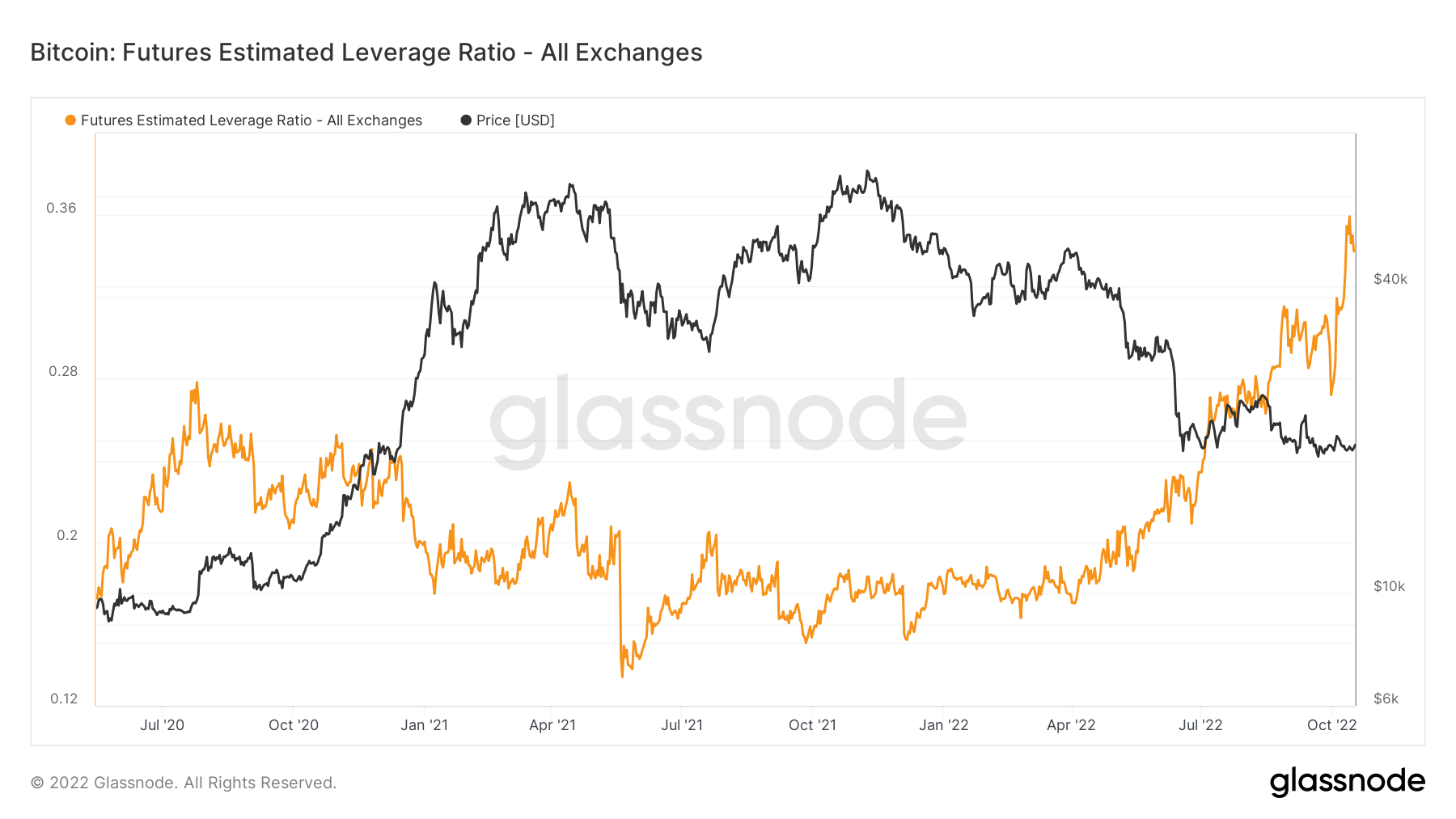

L'effet de levier continue d'augmenter

Le ratio de levier estimé est défini comme le rapport entre l'intérêt ouvert sur les contrats à terme et le solde de l'échange correspondant.

De mai 2020 à mai 2022, l'ELR est resté dans une fourchette constante d'environ 0.17 à 0.25 ; cependant, depuis juin 2022, l'ELR a connu une ascension remarquable. L'ELR est à un niveau record et une quantité importante d'effet de levier doit être dénouée. L'écosystème BTC a actuellement une faible liquidité en raison d'un marché baissier alors qu'une quantité substantielle de liquidités reste en marge; attendez-vous à voir cet effet de levier commencer à baisser.

mineurs

Aperçu des mesures essentielles des mineurs liées à la puissance de hachage, aux revenus et à la production de blocs.

Le nombre moyen estimé de hachages par seconde produits par les mineurs du réseau. Taux de hachage 262 TH / s 2.34% (5D)

Le nombre estimé actuel de hachages nécessaires pour extraire un bloc. Remarque : la difficulté Bitcoin est souvent désignée comme la difficulté relative par rapport au bloc de genèse, qui nécessitait environ 2^32 hachages. Pour une meilleure comparaison entre les blockchains, nos valeurs sont indiquées en hachages bruts. Difficulté 152 T 13.43% (14D)

L'offre totale détenue dans les adresses des mineurs. Solde du mineur 1,830,490 BTC -0.20% (5D)

Le montant total des pièces transférées des mineurs pour échanger des portefeuilles. Seuls les transferts directs sont comptabilisés. Changement de position nette du mineur -23,592 BTC -14,681 BTC (5D)

Les mineurs continuent d'être pressés

D'août à octobre, le taux de hachage est devenu exponentiel, de 220 EH/S à 260 EH/s, c'est du jamais vu pendant un marché baissier, et la difficulté est de rattraper son retard, qui est également à un niveau record, continue de réduire les revenus des mineurs. Lorsque la prochaine période de difficulté est terminée, il est prévu d'ajuster encore 3 % à la hausse. Un lointain souvenir de mai 2021, lorsque la Chine a interdit l'exploitation minière et a vu le réseau tomber à 84 EH/S.

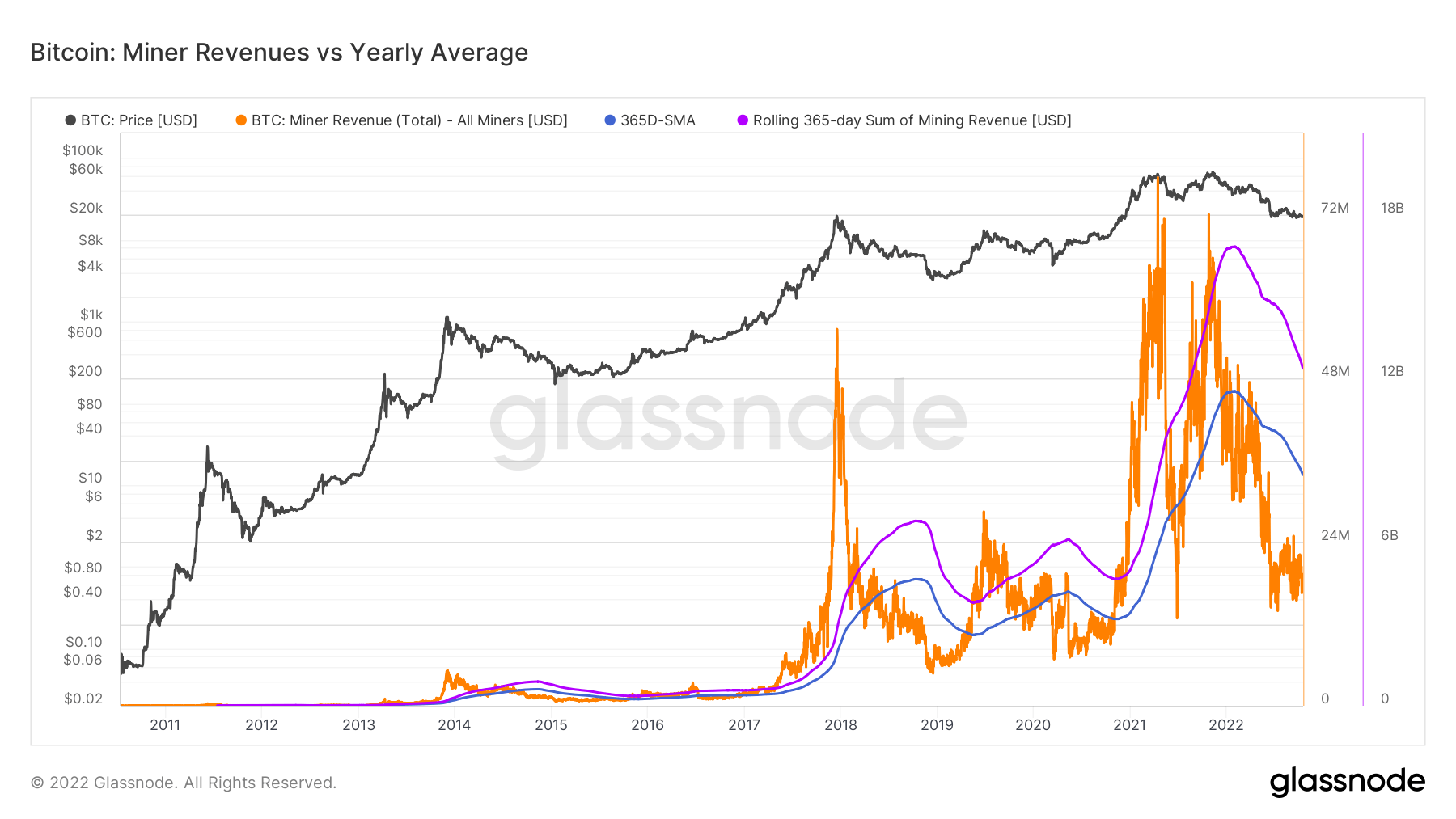

Pour contextualiser le stress auquel les mineurs sont soumis et le manque de revenus qu'ils encourent est la métrique inférieure aux revenus des mineurs par rapport à la moyenne annuelle. Démontre les revenus quotidiens en USD versés aux mineurs de BTC en orange et les compare à la moyenne mobile sur 365 jours. Tout en observant également le revenu global de l'industrie sur une somme continue de 365 jours des revenus des mineurs.

Activité en chaîne

Collecte de mesures en chaîne liées à l'activité d'échange centralisée.

Le montant total des pièces détenues sur les adresses d'échange. Solde d'échange 2,343,473 BTC -57,299 BTC (5D)

Le changement de 30 jours de l'offre détenue dans les portefeuilles d'échange. Variation de la position nette de change 281,432 BTC -395,437 BTC (30D)

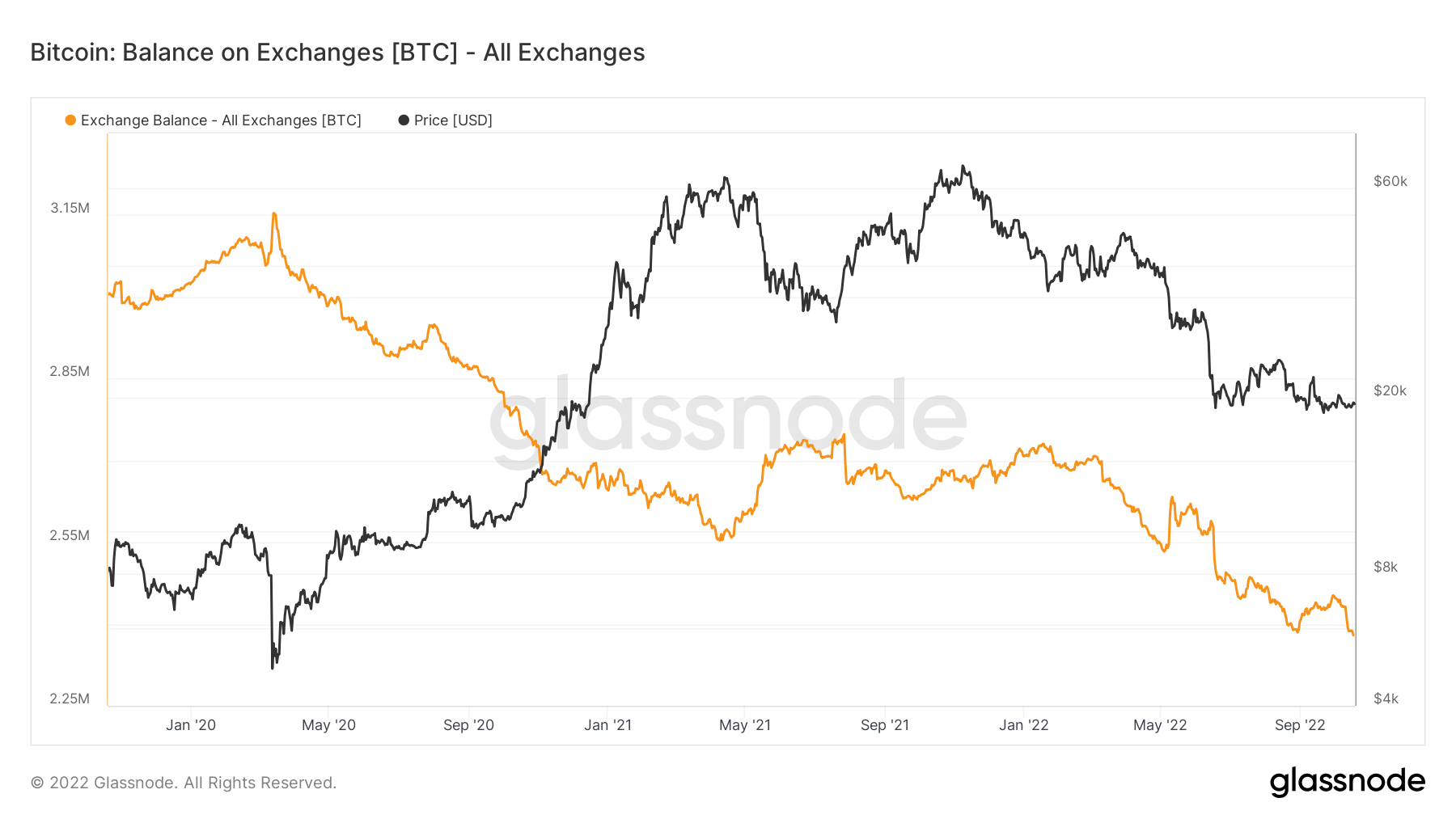

Le bitcoin détenu en bourse a atteint son plus bas niveau en 4 ans

Le bitcoin détenu par les bourses a atteint son plus bas niveau en quatre ans. Actuellement, le montant de Bitcoin détenu par les échanges est d'un peu moins de 2,4 millions de dollars, ce qui est représenté par la ligne orange dans le graphique ci-dessous.

Plus de 300,000 4 Bitcoins ont été retirés des échanges pendant l'hiver, indiquant une tendance haussière parmi les investisseurs. Cela a abaissé l'offre détenue par les bourses à son plus bas niveau en 2,4 ans. La dernière fois que le solde de Bitcoin sur les échanges était d'environ 2018 millions de dollars, c'était fin XNUMX.

Les 2,4 millions de dollars actuellement détenus dans les bourses représentent environ 12 % de l'offre totale de Bitcoin sur le marché.

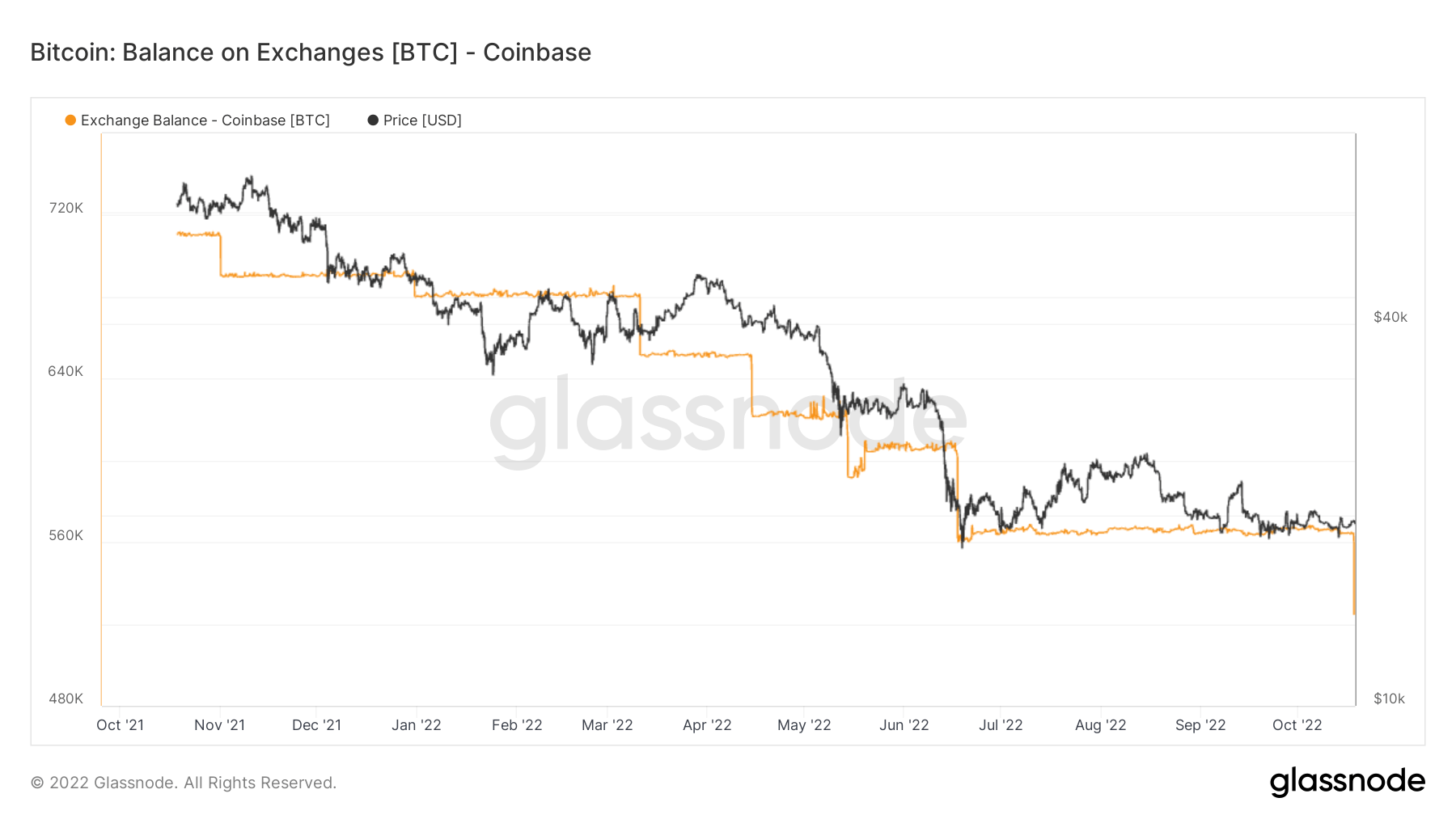

Depuis la course haussière de novembre 2021, une quantité minimale de Bitcoins a été relâchée sur l'échange. À l'époque, Coinbase détenait près de 4 % de l'offre totale de Bitcoin. L'échange a perdu 1% du total de Bitcoin en près d'un an et en possède un peu moins de 3%.

Coinbase est principalement utilisé par de grandes institutions aux États-Unis, connues pour leur tendance à acheter et à conserver. Comme le montre également le graphique ci-dessus, l'échange a perdu des quantités importantes de Bitcoin après le coup du marché baissier.

Coinbase ait eu près de 680,000 560,000 Bitcoins au début de l'année, et ce nombre était tombé à XNUMX XNUMX en huit mois en août. L'échange perdu 50,000 18 autres Bitcoins le 525,000 octobre, ce qui a fait chuter le montant total détenu par Coinbase à XNUMX XNUMX.

Répartition géographique

Les prix régionaux sont construits selon un processus en deux étapes : premièrement, les mouvements de prix sont attribués aux régions en fonction des heures de travail aux États-Unis, en Europe et en Asie. Les prix régionaux sont ensuite déterminés en calculant la somme cumulée des variations de prix dans le temps pour chaque région.

Cette métrique montre la variation sur 30 jours du prix régional fixé pendant les heures de travail en Asie, c'est-à-dire entre 8 h et 8 h, heure normale de la Chine (00 h 00-12 h 00 UTC). Asia 3,724 BTC -2,159 BTC (5D)

Cette métrique montre la variation sur 30 jours du prix régional fixé pendant les heures de travail de l'UE, c'est-à-dire entre 8h8 et 07h00, heure d'Europe centrale (19h00-06h00 UTC), respectivement l'heure d'été d'Europe centrale (18h00-XNUMXhXNUMX UTC). Europe -3,464 BTC 4,093 BTC (5D)

Cette métrique montre la variation sur 30 jours du prix régional fixé pendant les heures de travail aux États-Unis, c'est-à-dire entre 8 h et 8 h, heure de l'Est (13 h 00-01 h 00 UTC), respectivement heure avancée de l'Est (12 h 00-0 h 00 UTC) . É.-U. -3,445 BTC 5,721 BTC (5D)

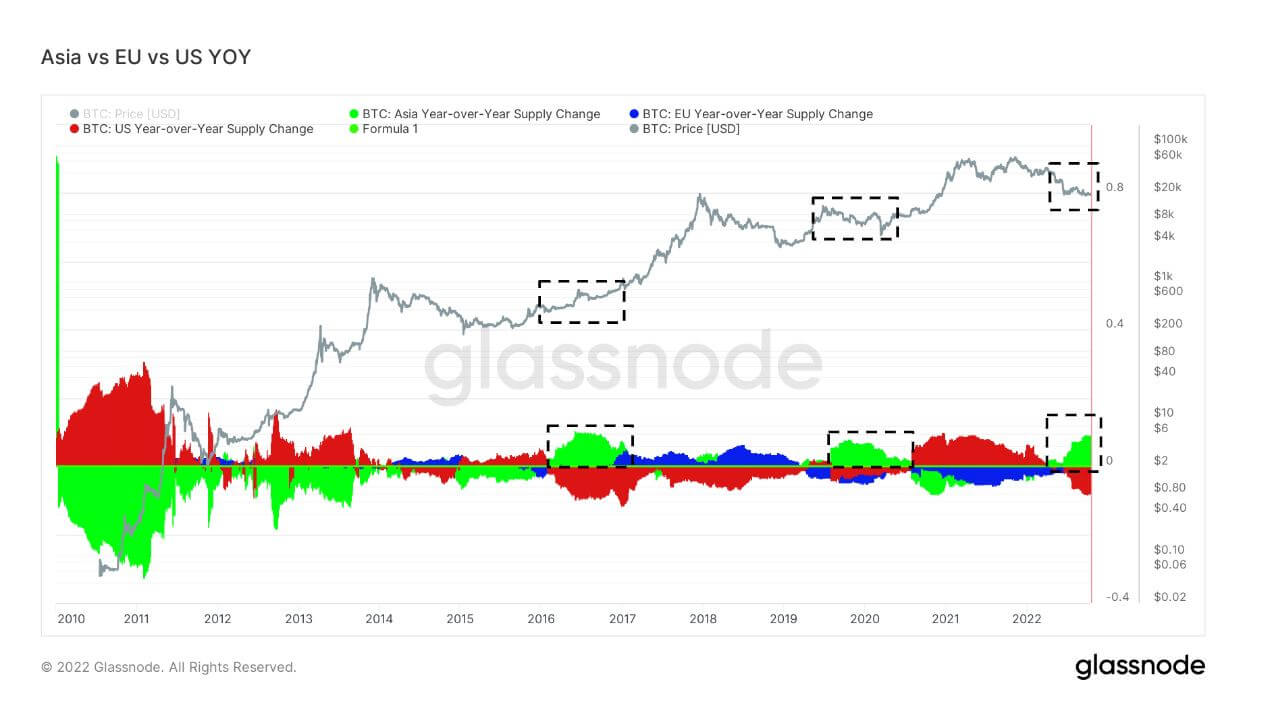

Lorsque l'Asie achète du Bitcoin, c'est généralement le bon moment pour acheter du Bitcoin

Les trois derniers marchés baissiers, 2016-2017, 2019-2020 et 2022, ont vu la part de l'Asie dans la propriété de BTC augmenter. Il s'agit actuellement de la prime asiatique la plus importante depuis plusieurs années. Cryptoslate a annoncé que l'Asie deviendrait l'argent intelligent de l'écosystème. En regardant les marchés baissiers précédents, il est évident que l'Asie récupère le BTC bon marché.

Cohortes

Décompose le comportement relatif du portefeuille de diverses entités.

SOPR - Le ratio de profit de la production dépensée (SOPR) est calculé en divisant la valeur réalisée (en USD) divisée par la valeur à la création (USD) d'une sortie dépensée. Ou simplement : prix vendu / prix payé. Titulaire de longue durée SOPR 0.50 -16.67% (5D)

Le SOPR des détenteurs à court terme (STH-SOPR) est un SOPR qui ne prend en compte que les sorties dépensées de moins de 155 jours et sert d'indicateur pour évaluer le comportement des investisseurs à court terme. Titulaire à court terme SOPR 0.99 -1.00% (5D)

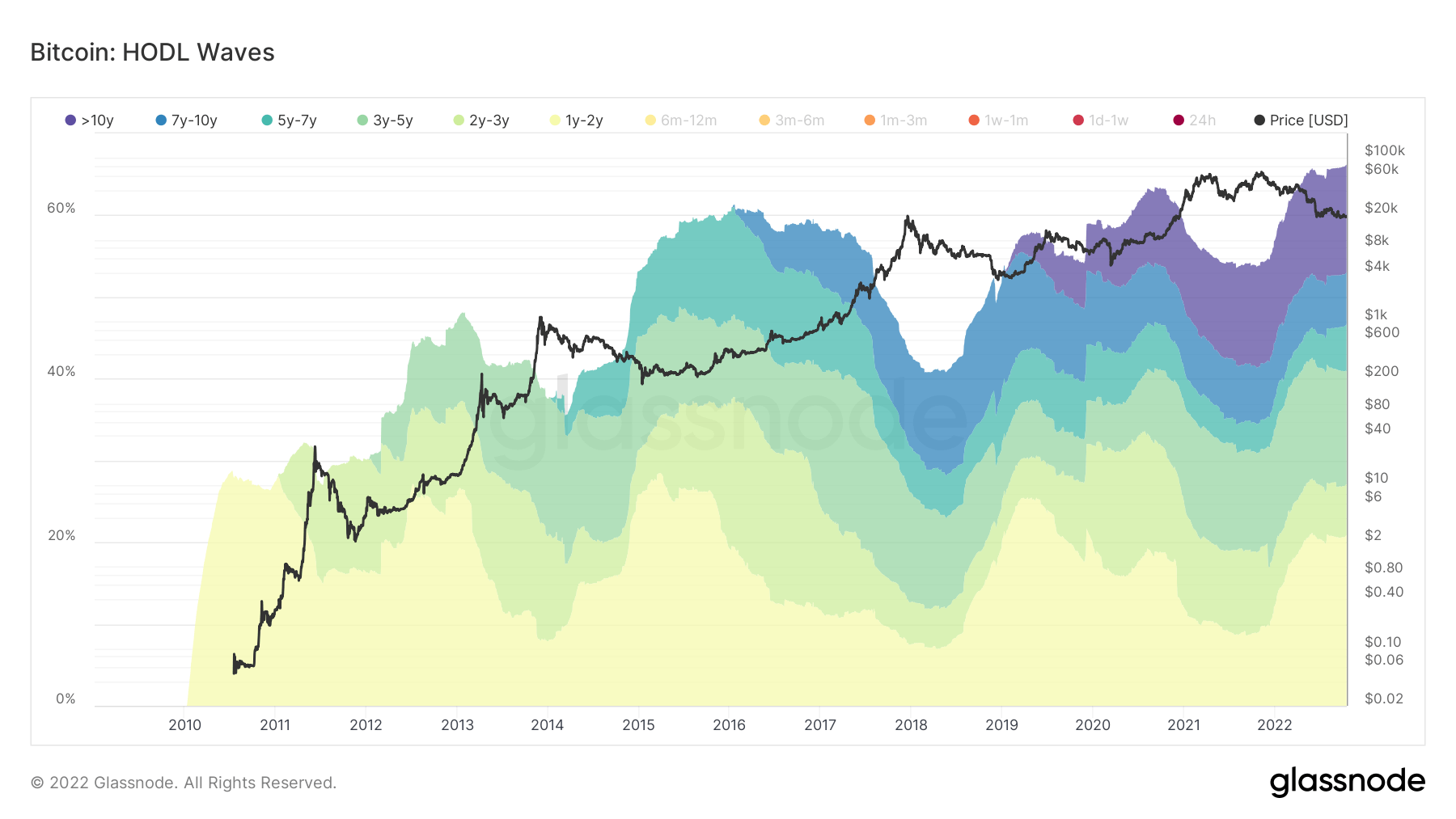

Détenteurs de longue date tenant le fort

Les détenteurs à long terme sont définis comme une cohorte qui a détenu Bitcoin plus de 155 jours et est considérée comme l'argent intelligent de l'écosystème. Alors que le sommet historique de BTC est atteint en novembre 2021, des cohortes d'un an ont été sélectionnées sur six mois pour montrer que cette cohorte a résisté à un retrait de 75% et est toujours en cours.

Pendant les cycles du marché baissier, les LTH s'accumulent tandis que le prix est supprimé après que les STH ont quitté l'écosystème lorsqu'ils sont entrés pour la spéculation sur les prix. Actuellement, 66 % de l'offre est détenue par LTH, ce qui est le montant le plus élevé jamais enregistré ; pendant les marchés baissiers, la part de collecte de LTH augmente, formant la nouvelle base de chaque cycle de marché baissier.

Les détenteurs à court terme sont au plus bas du marché baissier

Les détenteurs à court terme (6 mois ou moins) détiennent Bitcoin à des niveaux extrêmement bas, similaires aux précédents cycles de marché baissier. Les STH ont actuellement environ 3 millions de l'approvisionnement ; lors de la course haussière de 2021, cette cohorte est passée à 6 millions, et la même chose peut être observée avec la dernière course haussière de 2017. Tous les STH ne se sont pas vendus par crainte du prix ; une migration s'est produite des STH vers les LTH, qui ont vu une augmentation de 10 millions de l'offre à 13 millions à la fin de 2021.

Stablecoins

Un type de crypto-monnaie qui est soutenu par des actifs de réserve et peut donc offrir une stabilité des prix.

Le montant total des pièces détenues sur les adresses d'échange. Solde d'échange Stablecoin $ 40.14B -0.05% (5D)

Le montant total de l'USDC détenu sur les adresses d'échange. Solde d'échange USDC $ 1.82B -23.87% (5D)

Le montant total d'USDT détenu sur les adresses d'échange. Solde d'échange USDT $ 17.09B -0.05% (5D)

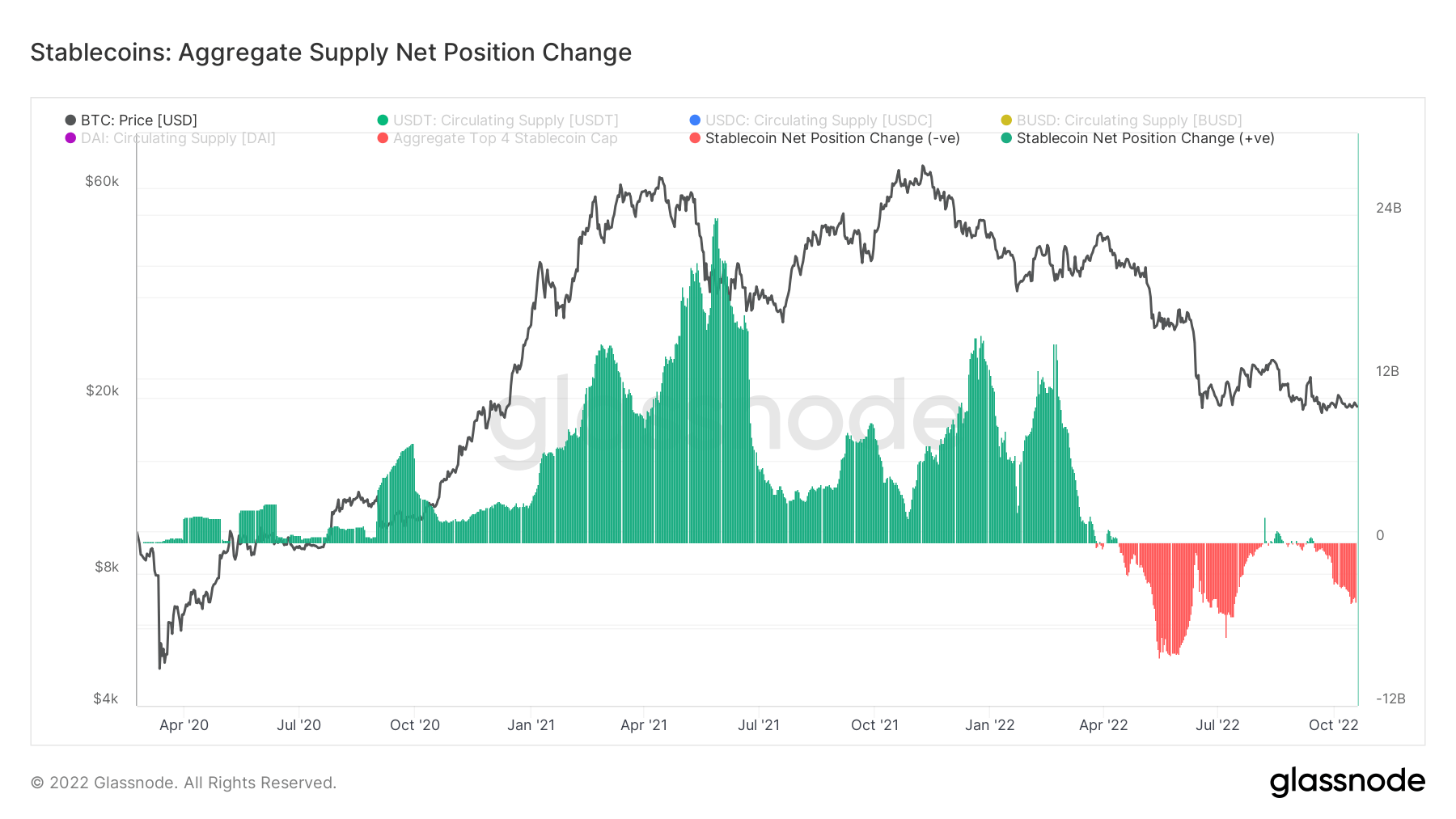

Changement de régime pour les stablecoins

2021 a été une année monumentale pour les pièces stables, et à l'approche de 2022, la capitalisation boursière des 4 principales pièces stables à elles seules dépassait les 160 milliards de dollars. De toute évidence, 2021 était une bulle soutenue par des contrats à terme et des rendements insoutenables. Au cours de la course haussière de 2021, près de 24 milliards de dollars de pièces stables ont été mis en bourse et très probablement utilisés en défi.

Cependant, depuis l'effondrement de Luna, avec une chute de Bitcoin de 40 20 $ à 12 XNUMX $, la distribution a été le régime central des stablecoins, à son apogée de XNUMX milliards de dollars de pression de vente. Dans un événement de désendettement mondial dans le monde macro, la vente se produit de stablecoins en fiat pour faire des obligations de dette; s'attendre à ce que ce régime continue.

Source : https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields- continue-à-monter-et-inverser-tout-la-courbe-de-rendement/