Contexte

En mai 2022, UST et LUNA, qui enregistraient autrefois une capitalisation boursière totale de plus de 40 milliards de dollars, se sont effondrés du jour au lendemain et de nombreux utilisateurs ont subi d'énormes pertes en conséquence. Après le crash, les stablecoins algorithmiques sont redevenus un sujet de cryptographie populaire. USN, un stablecoin originaire d'une chaîne publique émergente nommée NEAR, a été lancé presque en même temps que l'UST s'est effondré. La chute de l'UST a montré à ce stablecoin naissant comment la spirale de la mort d'un stablecoin algorithmique peut tout engloutir et détruire comme un trou noir terrifiant, et les utilisateurs se demandent également si l'USN pourrait éviter une fin similaire à l'avenir.

À propos de l'USN

En tant que premier stablecoin algorithmique NEAR, USN est indexé au dollar américain et soutenu par un fonds de réserve qui contient des garanties telles que NEAR et USDT. USN est positionné pour être un moyen efficace d'amorcer la liquidité dans l'écosystème NEAR tout en ajoutant une nouvelle couche à l'utilité de NEAR en tant que jeton. Les principaux mécanismes de stabilité de l'USN consistent en l'arbitrage en chaîne et le fonds de réserve basé sur le principe du Currency Board. Decentral Bank (https://decentral-bank.finance/), la DAO développant et soutenant USN, gère les contrats intelligents de $USN et son fonds de réserve. Le DAO peut voter pour jalonner le NEAR à partir du fonds de réserve et distribuer les récompenses de jalonnement aux utilisateurs de protocoles qui intègrent USN.

Mécanisme d'émission de l'USN

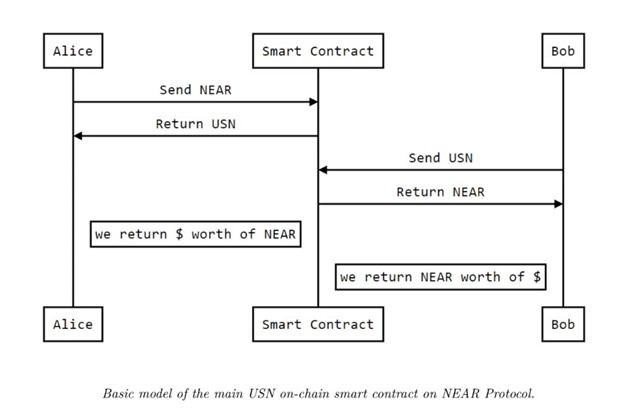

L'offre initiale d'USN est doublement garantie par NEAR et USDT via le fonds de réserve. La Banque décentralisée émet l'offre initiale d'USN par le biais d'une sur-garantie de la garantie initiale (NEAR) à un ratio de 2:1. Par la suite, le nouvel USN sera directement frappé avec NEAR ou d'autres pièces stables dans un rapport de 1: 1. En d'autres termes, après l'émission initiale, les utilisateurs peuvent frapper de nouveaux USD avec NEAR ou d'autres pièces stables à un ratio de 1: 1, et ils peuvent également convertir directement NEAR en nouveaux USN dans le portefeuille de l'expéditeur. Cependant, contrairement au mécanisme de frappe UST de Terra, le NEAR utilisé pour de telles conversions n'est pas directement brûlé mais sera acheminé vers le fonds de réserve de la Banque décentralisée. Pendant ce temps, lorsque USN est brûlé, une quantité de NEAR valant la valeur équivalente sera ajoutée, ce qui ressemble au mécanisme de gravure d'UST.

Mécanisme d'ancrage

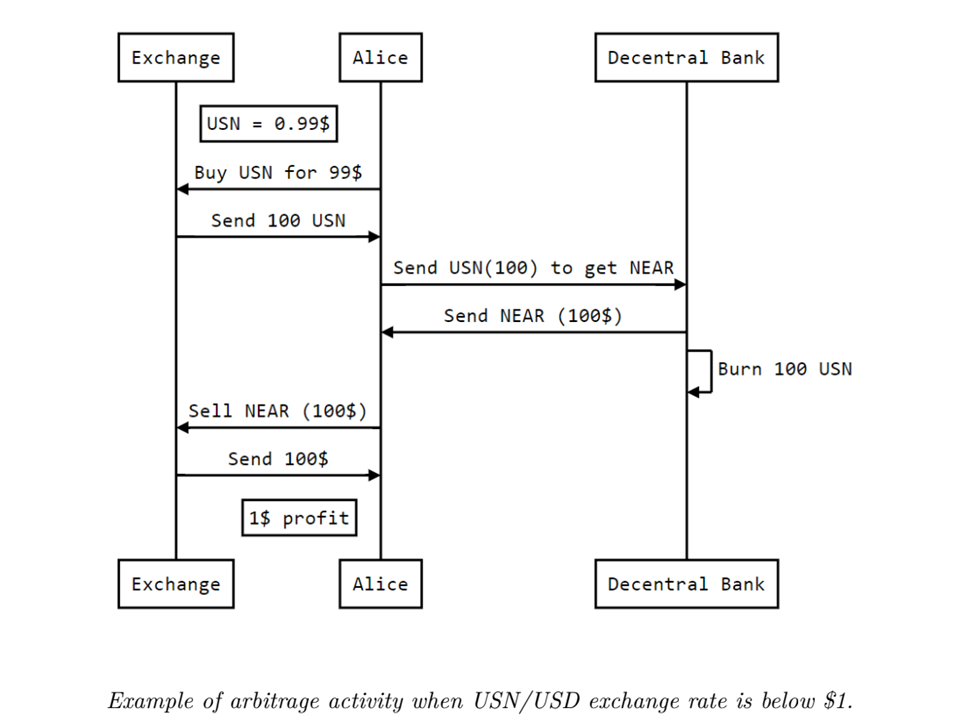

L'arrimage 1: 1 de l'USN au dollar américain est sécurisé par l'arbitrage en chaîne et le fonds de réserve. USN maintient son ancrage grâce à un contrat intelligent qui permet l'échange de NEAR contre USN avec 0 glissement et des commissions minimales. Dès que USN perd son ancrage, les arbitragistes exploiteront la différence de prix entre NEAR\USN et NEAR\USD jusqu'à ce que USN revienne à son ancrage. Lors de son lancement, une partie de l'offre USN sera déposée dans le StableSwap de Ref Finance pour améliorer la liquidité du stablecoin grâce à des incitations à l'extraction de liquidité.

Automatisation de la gestion de trésorerie

L'automatisation de la gestion de la trésorerie est une conception unique à l'USN. Chaque USN émis est soutenu par la garantie correspondante qui est stockée dans le fonds de réserve. Decentral Bank, le gestionnaire du fonds de réserve, gère ces garanties par le biais de contrats intelligents basés sur NEAR. Ces contrats en chaîne exécutent automatiquement des stratégies de gestion de trésorerie afin qu'ils puissent effectuer des transactions de petit volume configurables dynamiquement et en temps réel afin d'éviter tout déséquilibre grave dans le fonds de réserve. Selon le livre blanc de l'USN, les principales stratégies de gestion de trésorerie sont les suivantes : lorsque le prix NEAR augmente au point où la tendance à la hausse ralentit, la Banque décentralisée vendrait NEAR pour équilibrer les actifs du Fonds. À l'inverse, il achèterait NEAR lorsque le prix chute à un point où la tendance à la baisse ralentit. Avec cette conception, Decentral Bank prévoit de vendre NEAR pour éviter les bulles lorsque le prix surchauffe et maintenir le marché stable lorsque les utilisateurs commencent à paniquer en raison des baisses de prix.

Comparaison entre USN et d'autres stablecoins algorithmiques

USN est livré avec ses propres caractéristiques uniques et intègre les caractéristiques de certains autres stablecoins algorithmiques. L'offre initiale d'USN est émise par le fonds de réserve via le double surdimensionnement de NEAR et d'USDT. Ceci est légèrement différent du mécanisme d'émission de DAI, qui est frappé en garantissant un montant d'ETH qui vaut le double de la valeur du DAI à frapper.

Un aspect controversé de l'UST est que l'UST frappé aurait plus de valeur si le prix LUNA montait en flèche. Pendant ce temps, l'offre de LUNA diminuerait, ce qui ferait grimper son prix, créant ainsi une spirale ascendante. Cependant, une fois que LUNA descend, racheter LUNA avec UST conduirait à un crash de LUNA, donnant lieu à une spirale de la mort. Contrairement à l'UST non garanti, le NERA dépensé pour frapper l'USN n'est pas directement brûlé ou effacé de la circulation, mais entre dans le fonds de réserve de l'USN à la place. Le fonds de réserve stabilise ensuite le marché à l'avance grâce à l'automatisation de la gestion de la trésorerie afin d'éviter tout impact excessif sur les prix que l'offre USN pourrait avoir sur NEAR. Outre NEAR, USN est également partiellement soutenu par USDT. UST, d'autre part, est soutenu par Luna Foundation Guard, qui détient des actifs de réserve tels que Bitcoin et AVAX qui sont fortement corrélés avec LUNA. Ainsi, lorsque le marché a décliné, Luna Foundation Guard n'a pas aidé UST à maintenir son ancrage. Du point de vue de la garantie, USN ressemble, dans une certaine mesure, plus à FRAX, un stablecoin à garantie fractionnée.

L'USN pourrait-elle éviter la spirale de la mort ?

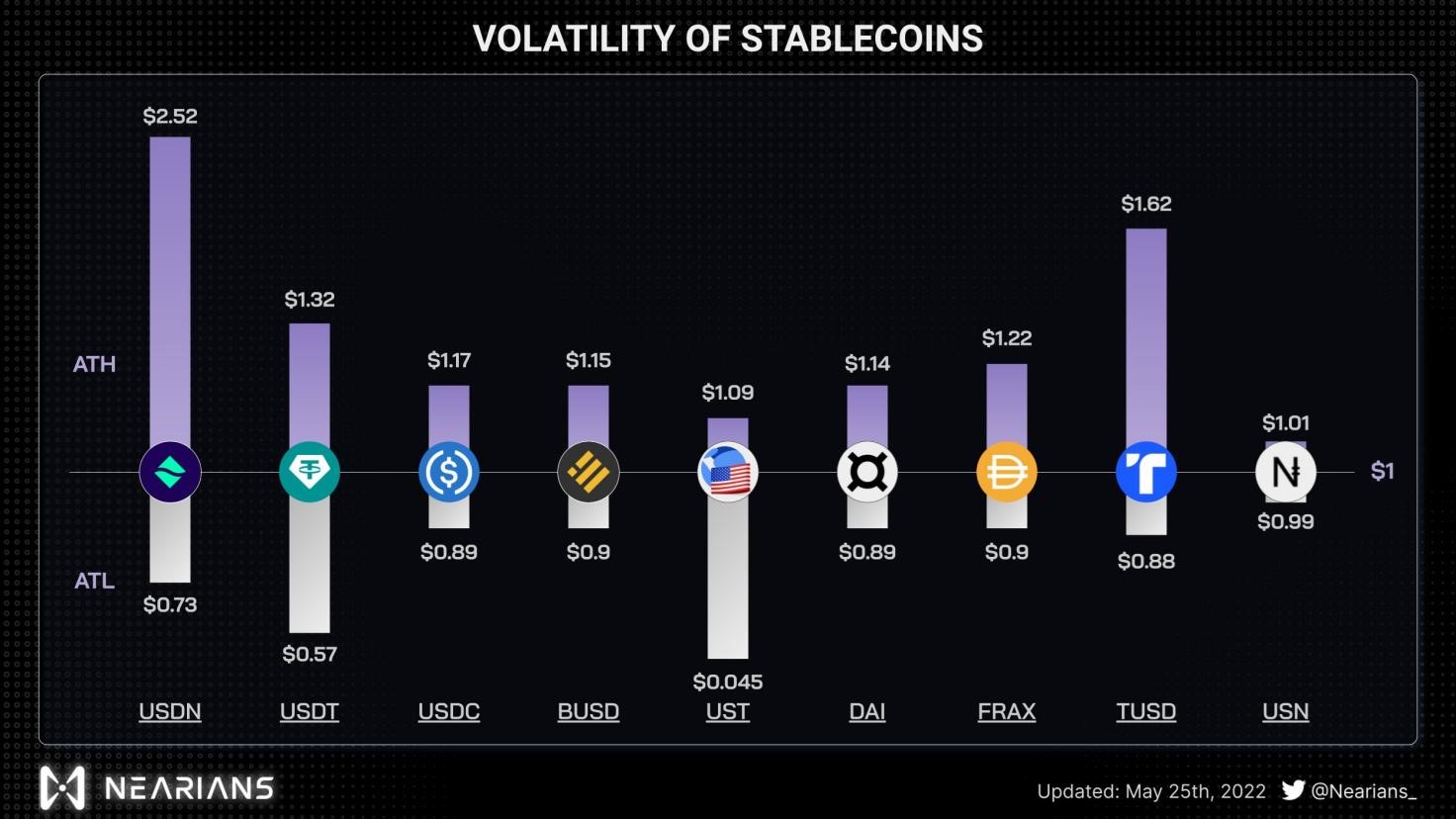

Au 31 mai, l'offre USN valait 108 millions de dollars, tandis que NEAR présentait une capitalisation boursière en circulation de 4.3 milliards de dollars, un FDV de 6.1 milliards de dollars et un volume de transactions de 607 millions de dollars sur 24 heures. Par rapport à la capitalisation boursière et au volume des transactions de NEAR, le risque auquel USN est confronté reste gérable. De plus, lors de l'émission d'USN, le fonds de réserve, basé sur le principe du Currency Board, recevra un montant correspondant de NEAR ou d'autres pièces stables. Il s'équilibre automatiquement pour maintenir un support de $ USN à un taux supérieur à 100 % à tout moment. Par conséquent, dans des circonstances normales, il est peu probable qu'un détachement USN sérieux se produise.

Cependant, à mesure que l'offre d'USN augmente, les utilisateurs ne peuvent frapper l'USN qu'avec NERA, ce qui signifie que le fonds de réserve n'a pas nécessairement le montant équivalent de pièces stables. Si le fonds de réserve ne réagissait pas rapidement à une énorme baisse de prix de NEAR dans des circonstances extrêmes, l'USN pourrait perdre son ancrage, et de nombreux détenteurs pourraient avoir du mal à racheter leur USN : en convertissant l'USN en la valeur équivalente des garanties.

En tant que tel, pour se préparer à l'impact de circonstances extrêmes, l'USN doit augmenter les revenus du fonds de réserve via des méthodes telles que les frais de frappe, l'automatisation de la gestion de la trésorerie et les revenus de jalonnement NEAR. En attendant, l'offre d'USN devrait être plafonnée pour éviter la génération de bulles excessives lorsque le marché surchauffe, bulles qui seraient un fardeau insupportable si le marché devenait baissier.

Conclusion

Aucun stablecoin algorithmique n'est parfait, et USN a aussi ses avantages et ses inconvénients. Heureusement, l'USN de NEAR a été témoin de l'effondrement historique de Terra/UST à ses débuts, ce qui a donné un avertissement fort aux développeurs et aux utilisateurs de l'USN. En termes de facteurs tels que l'offre actuelle et la réserve collatérale, il est peu probable que l'USN se heurte à une spirale de la mort. Cependant, à mesure que le stablecoin deviendra plus largement adopté, l'offre augmentera et le risque d'une spirale de la mort augmentera. D'ici là, l'USN devra faire face à d'autres défis.

Source : https://www.newsbtc.com/news/company/viabtc-capital-after-usts-fall-can-nears-stablecoin-usn-avoid-a-similar-death-spiral/