Définition

La volatilité implicite est l'attente de volatilité du marché. Compte tenu du prix d'une option, nous pouvons résoudre la volatilité attendue de l'actif sous-jacent.

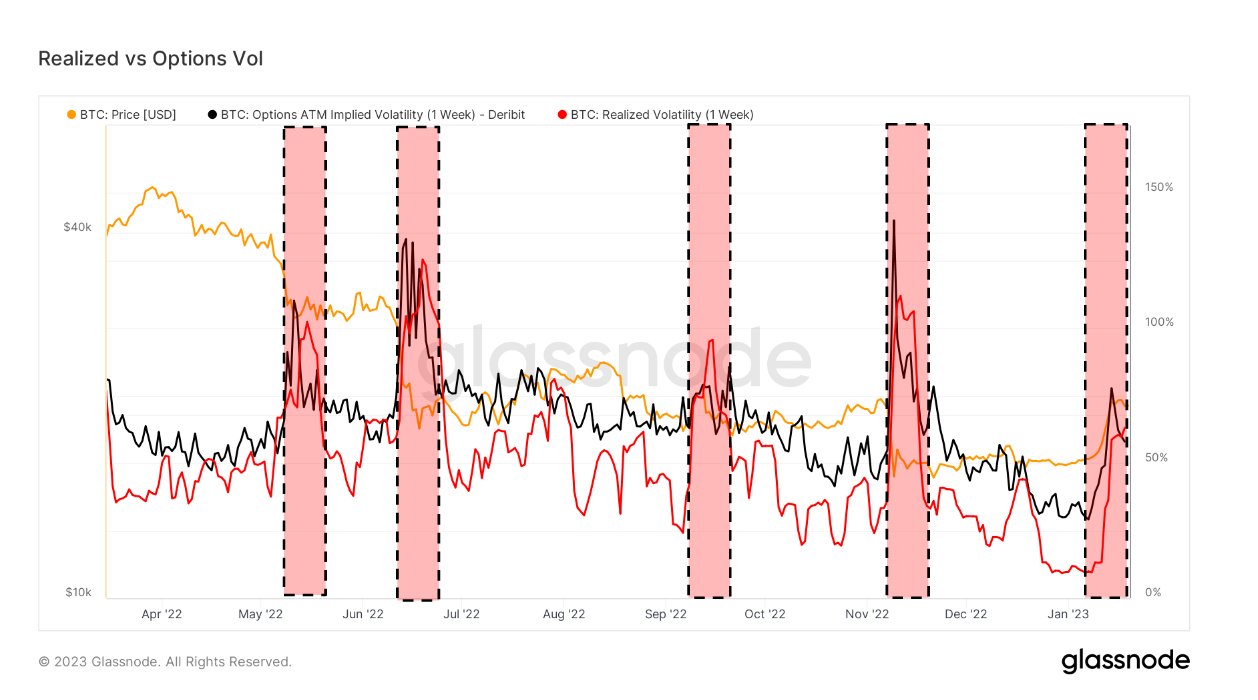

L'affichage de At-The-Money (ATM) IV au fil du temps donne une vue normalisée des attentes de volatilité qui augmenteront et diminueront souvent avec la volatilité réalisée et le sentiment du marché. Cette mesure montre la volatilité implicite ATM pour les contrats d'options qui expirent dans une semaine à partir d'aujourd'hui.

La volatilité réalisée est l'écart type des rendements par rapport au rendement moyen d'un marché. Des valeurs élevées de la volatilité réalisée indiquent une phase de risque élevé dans cette fenêtre glissante du marché d'une semaine.

Prise rapide

- La volatilité réalisée vient de dépasser la volatilité des options pour la première fois depuis l'effondrement de FTX en novembre.

- Chaque fois que cela se produit, Bitcoin a tendance à baisser de prix

- La volatilité réalisée a dépassé 60 %, tandis que la volatilité des options est de 59 %

- Au début de 2023, la volatilité était au plus bas depuis plusieurs années pour Bitcoin avant que Bitcoin n'atteigne 21 XNUMX $.

Le poste La volatilité réalisée dépasse la volatilité des options pour la première fois depuis l'effondrement du FTX apparaît en premier sur CryptoSlate.

Source : https://cryptoslate.com/insights/realized-volatility-surges-above-options-volatility-for-the-first-time-since-ftx-collapse/