- Au moins 80 % des investisseurs institutionnels de toutes les régions, à l'exception de l'Asie, déclarent que leurs économies sont ou seront en récession l'année prochaine

- La plupart pensent que l'inflation restera élevée et que la politique de la banque centrale ne peut à elle seule y remédier. Près de la moitié pensent qu'un atterrissage en douceur artificiel est irréaliste

- La hausse des taux rend les obligations à nouveau attrayantes, mais les problèmes de liquidité se font jour

- Les institutions ne sont pas d'accord sur les perspectives des actions, sont optimistes sur le capital-investissement, baissières sur l'immobilier et doublent la mise sur les investissements environnementaux, sociaux et de gouvernance (ESG), avec une forte augmentation des obligations vertes

- Les perspectives des marchés émergents sont prises dans un bras de fer géopolitique entre les États-Unis et la Chine, les fluctuations des devises et la diminution des opportunités d'investissement sous une optique d'investissement ESG plus pointue

BOSTON–(BUSINESS WIRE)–Les investisseurs institutionnels abordent 2023 avec une vision sombre de l'économie et des perspectives mitigées pour les marchés sur des attentes de taux d'intérêt, d'inflation et de volatilité encore plus élevés, selon de nouveaux résultats d'enquête publiés aujourd'hui par Natixis Investment Managers (Natixis IM ). La grande majorité (85%) pense que l'économie est ou sera en récession l'année prochaine, ce que 54% pensent nécessaire pour maîtriser l'inflation. Cependant, la plupart (65%) des institutions pensent que le plus grand risque à venir est la stagflation, ou une période de croissance négative du PIB avec une inflation enracinée et une spirale du chômage. Compte tenu des enjeux, les institutions estiment qu'une erreur de politique de la banque centrale est l'une des plus grandes menaces pour l'économie, juste après la guerre.

![]()

Natixis IM a interrogé 500 investisseurs institutionnels qui gèrent collectivement 20.1 XNUMX milliards de dollars d'actifs pour les retraites publiques et privées, les assureurs, les fondations, les dotations et les fonds souverains à travers le monde.

L'enquête a révélé que 53 % des investisseurs les plus importants et les plus sophistiqués au monde réduisent activement les risques de leurs portefeuilles avec des mouvements d'allocation tactique qui révèlent une fuite vers la qualité dans les titres à revenu fixe et une utilisation ingénieuse de stratégies alternatives pour des rendements plus élevés, des rendements stables et une couverture contre risques baissiers.

"Même si de nombreux investisseurs institutionnels disent qu'une récession est inévitable, ils voient toujours des opportunités sur le marché, en particulier dans les titres à revenu fixe", a déclaré Liana Magner, vice-présidente exécutive et responsable de la retraite et des institutions pour Natixis IM aux États-Unis. "Cependant, il n'est pas surprenant qu'avec les principaux risques qui incluent la guerre, l'inflation, les taux d'intérêt et les erreurs de politique monétaire, 74% des institutions pensent que les marchés favoriseront les gestionnaires actifs en 2023, d'autant plus que la majorité affirme que leurs investissements actifs ont surperformé en 2022. ”

Sur les prévisions des investisseurs institutionnels pour l'économie, l'enquête a révélé:

- 54 % s'attendent à des hausses de taux continues l'année prochaine, dont 70 % en Amérique latine et au Royaume-Uni et 59 % aux États-Unis.

- 73 % ne croient pas que la politique monétaire puisse à elle seule freiner l'inflation, et 54 % prédisent que l'inflation restera la même ou augmentera encore malgré les hausses de taux.

- À l'exception de l'Asie, où 34 % des institutions n'anticipent pas de récession, la grande majorité des personnes interrogées dans toutes les autres régions déclarent que leur économie est ou sera en récession l'année prochaine, y compris 100 % de celles du Royaume-Uni, 86 % aux États-Unis et dans la région EMEA, et 80 % en Amérique latine.

Dans l'ensemble, les investisseurs institutionnels considèrent l'inflation et les taux d'intérêt comme les deux principaux risques pour leurs portefeuilles. La liquidité est également en train de devenir un problème alors que les banques centrales continuent de supprimer progressivement leurs programmes d'achat d'actifs. Le nombre d'investisseurs institutionnels qui citent la liquidité comme l'un des plus grands risques pour leurs portefeuilles a presque triplé pour atteindre 36 % contre 13 % il y a un an.

Un certain nombre d'autres facteurs économiques qui échappent au contrôle des banques centrales pèsent également sur leurs esprits :

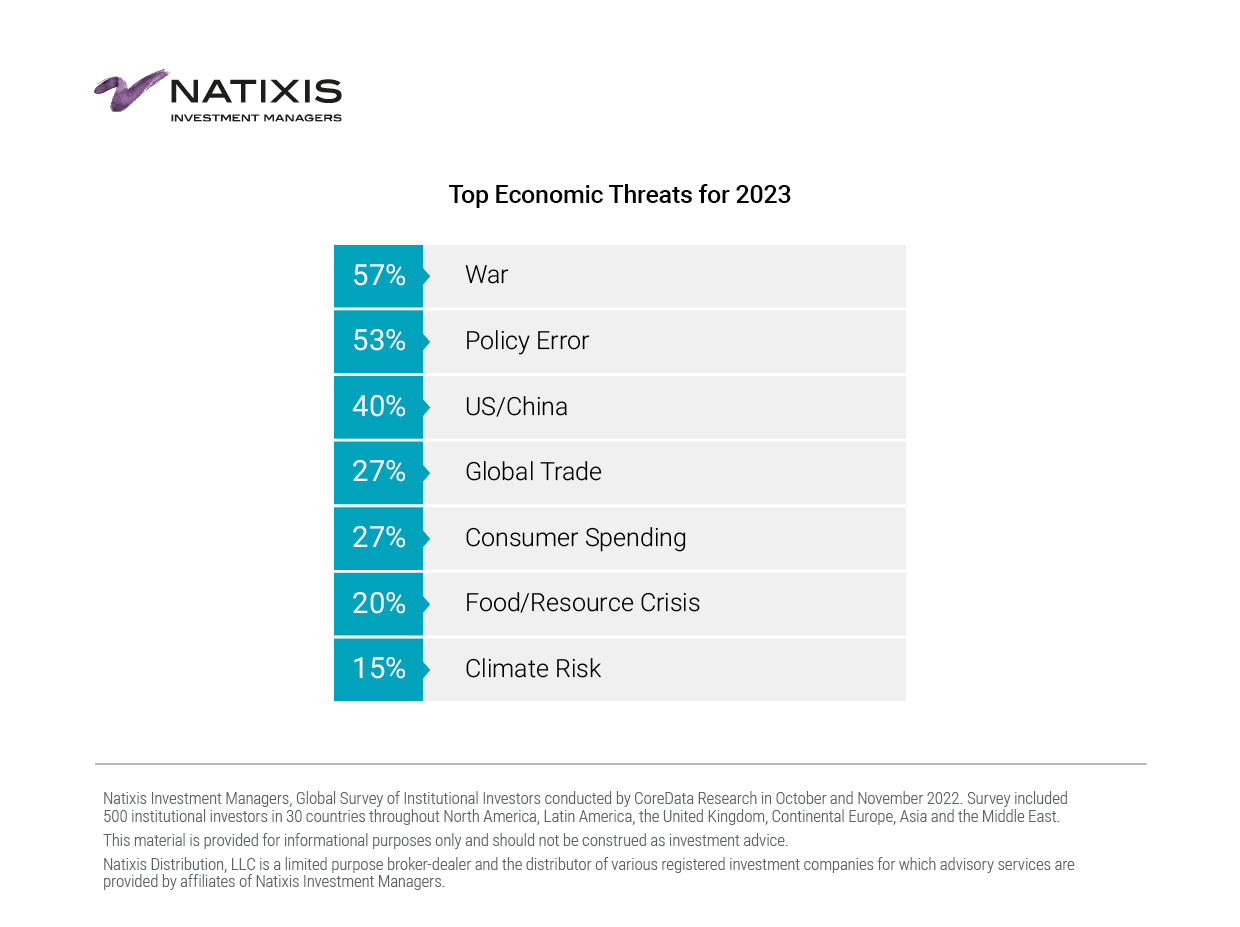

- Alors que les perturbations de la chaîne d'approvisionnement constituaient la principale menace économique pour les investisseurs institutionnels à l'horizon 2022, la guerre est désormais la plus grande menace pour l'économie (57 %), un sentiment qui est le plus fort en Europe (68 %).

- 40 % citent la détérioration des relations entre les États-Unis et la Chine comme une menace économique majeure, dont 47 % en Asie et 53 % aux États-Unis après les élections de mi-mandat, contre 25 % avant les élections.

- 65% pensent que les ambitions géopolitiques de la Chine finiront par conduire à une bifurcation de l'économie mondiale en un ordre à deux mondes, la Chine et les États-Unis représentant les plus grandes sphères d'influence. Ainsi, les préoccupations commerciales mondiales continuent d'être une menace économique majeure pour 27 % des répondants. La plupart (77 %) pensent que les perturbations continues de la chaîne d'approvisionnement entraveront la croissance économique ; cependant, 62% pensent que le déplacement des chaînes d'approvisionnement des marchés mondiaux vers les marchés nationaux et «amicaux» ralentira également la croissance.

Perspectives du marché 2023 : les obligations sont de retour ; La crypto est sortie ; Plus de volatilité à venir

Le consensus des investisseurs institutionnels sur les marchés pour l'année prochaine est le suivant :

- Ils sont les plus optimistes sur le capital-investissement (63%) et sont divisés entre haussiers et baissiers sur leurs perspectives pour les actions et la dette privée.

- 72% pensent que la hausse des taux inaugurera une résurgence des titres à revenu fixe traditionnels, et leurs perspectives sur le marché obligataire l'année prochaine sont majoritairement optimistes (56%).

- 60 % pensent que les actions à grande capitalisation surperformeront les petites capitalisations, et que la surperformance proviendra très probablement des secteurs de la santé, de l'énergie et de la finance.

- 61 % conviennent que la prévalence actuelle du travail à distance entraînera une forte dépréciation des actifs immobiliers commerciaux ; cependant, ils restent attachés à l'immobilier et investissent dans des espaces non traditionnels ou thématiques, en particulier des centres de données et des logements pour seniors, étudiants et abordables.

- 69% conviennent que les valorisations ne reflètent toujours pas les fondamentaux, mais 72% pensent que les marchés finiront par accepter l'année prochaine avec la prise de conscience que les valorisations comptent.

- 57 % s'attendent à une augmentation de la volatilité des actions tandis que 64 % s'attendent à ce que la volatilité des obligations se stabilise, l'exception notable étant en Asie où 46 % s'attendent à une volatilité accrue des prix des obligations. La moitié (50%) voient également la volatilité des devises augmenter.

- 62 % s'attendent à ce que les marchés développés surperforment les marchés émergents.

- 76% s'attendent à ce que l'or surpasse la crypto-monnaie. De plus, 83% conviennent que la technologie blockchain est de toute façon la véritable révolution, pas les crypto-monnaies.

Il y a un certain désaccord parmi les investisseurs institutionnels sur la question de savoir si le dollar va se renforcer (49 %) ou s'affaiblir (51 %) ; cependant, 83 % conviennent que le dollar américain maintiendra sa domination mondiale. La force du dollar américain a des implications importantes, en particulier pour les marchés émergents, qui, selon 64 % des investisseurs institutionnels, sont à la merci de la politique monétaire américaine.

« Les investisseurs institutionnels naviguent sur les marchés dans une économie qui a radicalement changé », a déclaré Dave Goodsell, directeur exécutif du Natixis IM Center for Investor Insight. «Depuis trois ans maintenant, les événements mondiaux ont plongé l'économie mondiale dans des montagnes russes, des premiers stades de la pandémie à la guerre de la Russie avec l'Ukraine en passant par le dénouement de la politique monétaire expansionniste. Ce qui reste cohérent, ce sont les hypothèses de rendement à long terme des investisseurs institutionnels, ce qui témoigne de la rigueur et de l'innovation qu'ils apportent à la construction de portefeuille et du large éventail d'outils d'actifs traditionnels, alternatifs et privés qu'ils utilisent pour atteindre leurs objectifs.

Mouvements de portefeuille : Repositionnement tactique dans un marché nécessitant une gestion hyper-active

La majorité (67 %) des investisseurs institutionnels pensent que les fonds gérés activement surperformeront les passifs, et également que les portefeuilles avec un mélange d'actions, d'obligations et de stratégies alternatives surperformeront ceux avec un mélange traditionnel 60/40 d'actions et d'obligations traditionnelles. Alors qu'ils prévoient de déplacer les allocations de pas plus de 1 % vers ou depuis n'importe quelle classe d'actifs, les investisseurs institutionnels procèdent à des changements tactiques notables.

- Au sein des actions, les investisseurs institutionnels sont les plus susceptibles d'augmenter les allocations aux actions américaines (40 %), suivies des actions de l'Asie-Pacifique (31 %) et des marchés émergents (32 %).

- Au sein des titres à revenu fixe et dans une fuite apparente vers la qualité, près de la moitié (48 %) augmentent les allocations aux obligations d'État et 49 % prévoient d'augmenter les allocations aux obligations de qualité investissement. 63 % disent qu'ils se tourneront vers les ETF obligataires à court terme pour contrer le risque de duration.

- Dans les marchés émergents, ils voient les meilleures opportunités de croissance en Asie hors Chine. Les deux tiers (66 %) conviennent que les marchés émergents sont trop dépendants de la Chine, et 74 % pensent que les ambitions géopolitiques de la Chine ont réduit son attrait pour les investissements.

- Parmi les alternatives, les institutions sont les plus susceptibles d'augmenter les allocations au capital-investissement (43 %), où elles considèrent que les investissements dans l'énergie, les technologies de l'information et les infrastructures sont les plus attrayants.

- 62 % pensent qu'il y a de l'alpha dans les investissements ESG et 59 % prévoient d'augmenter leurs allocations ESG. Une bonne moitié (50 %) prévoient d'augmenter les allocations aux obligations vertes, dont 68 % en Asie, 54 % en EMEA et 51 % au Royaume-Uni, mais seulement 16 % aux États-Unis.

Une copie complète du rapport sur les perspectives du marché des investisseurs institutionnels 2023 de Natixis Investment Managers est disponible ici : https://www.im.natixis.com/us/research/institutional-investor-survey-2023-outlook

Méthodologie

Enquête mondiale de Natixis Investment Managers auprès des investisseurs institutionnels menée par CoreData Research en octobre et novembre 2022. L'enquête a inclus 500 investisseurs institutionnels dans 29 pays d'Amérique du Nord, d'Amérique latine, du Royaume-Uni, d'Europe continentale, d'Asie et du Moyen-Orient.

À propos de Natixis Investment Managers

L'approche multi-affiliés de Natixis Investment Managers relie les clients à la réflexion indépendante et à l'expertise ciblée de plus de 20 gestionnaires actifs. Classé parmi les plus grands gestionnaires d'actifs au monde1 avec plus de 1 billion de dollars d'actifs sous gestion2 (1 XNUMX milliards d'euros), Natixis Investment Managers propose une gamme diversifiée de solutions couvrant les classes d'actifs, les styles et les véhicules, y compris des stratégies et des produits innovants en matière d'environnement, de société et de gouvernance (ESG) dédiés à l'avancement de la finance durable. La société s'associe à ses clients afin de comprendre leurs besoins uniques et de leur fournir des informations et des solutions de placement adaptées à leurs objectifs à long terme.

Basée à Paris et à Boston, Natixis Investment Managers fait partie de la division Global Financial Services du Groupe BPCE, deuxième groupe bancaire en France à travers les réseaux Banque Populaire et Caisse d'Epargne. Les sociétés de gestion affiliées à Natixis Investment Managers comprennent AEW ; Groupe AlphaSimplex ; Investissements DNCA ;3 Dorval Asset Management; Partenaires Flexstone ; les conseillers en investissement Gateway ; Associés Harris ; Investors Mutual Limited ; Loomis, Sayles & Company ; Mirova ; Crédit MV ; Naxicap Partners ; Ossiam ; Ostrum Asset Management ; Au-delà ; Seventure Partners ; Gestion d'actifs thématiques ; Vauban Infrastructure Partners ;Gestion de placements Vaughan Nelson ; et la gestion des investissements WCM. De plus, des solutions d'investissement sont proposées par Natixis Investment Managers Solutions et Natixis Advisors, LLC. Toutes les offres ne sont pas disponibles dans toutes les juridictions. Pour plus d'informations, veuillez consulter le site Internet de Natixis Investment Managers à l'adresse im.natixis.com | LinkedIn : linkedin.com/company/natixis-investment-managers.

Les groupes de distribution et de services de Natixis Investment Managers comprennent Natixis Distribution, LLC, un courtier à but limité et le distributeur de diverses sociétés d'investissement enregistrées aux États-Unis pour lesquelles des services de conseil sont fournis par des sociétés affiliées de Natixis Investment Managers, Natixis Investment Managers SA (Luxembourg) , Natixis Investment Managers International (France) et leurs entités de distribution et de services affiliées en Europe et en Asie.

1 Cerulli Quantitative Update : Global Markets 2022 a classé Natixis Investment Managers au 18ème rang des sociétés de gestion d'actifs au monde sur la base des actifs sous gestion au 31 décembre 2021.

2 Les actifs sous gestion (« AUM ») des entités affiliées actuelles mesurés au 30 septembre 2022 s'élèvent à 1,072.9 1,095.4 milliards de dollars (XNUMX XNUMX milliards d'euros). Les actifs sous gestion, tels que déclarés, peuvent inclure des actifs notionnels, des actifs gérés, des actifs bruts, des actifs d'entités affiliées détenues par des minorités et d'autres types d'actifs sous gestion non réglementaires gérés ou gérés par des sociétés affiliées à Natixis Investment Managers.

3 Une marque de DNCA Finance.

5281113.2.1

Contacts

Kelly Cameron

+ 1 617-449-2543

Source : https://thenewscrypto.com/outlook-institutional-investors-see-recession-as-inevitable-but-stagflation-as-the-bigger-risk-finds-natixis-investment-managers-survey/