Pendant presque toute l'année 2022, les données sur l'inflation aux États-Unis ont fait mal aux marchés, cependant, un ralentissement en octobre a donné un nouvel espoir pour des hausses moins agressives de la Fed. Les investisseurs ont saisi l'occasion à deux mains alors que les actions et les titres à revenu fixe américains ont connu leur meilleure journée depuis le printemps 2020 tandis que l'indice du dollar a chuté avec sa pire baisse quotidienne depuis 2009.

L'inflation globale aux États-Unis a diminué à 7.7 % contre 8.2 % en septembre, ce qui a enregistré le rythme d'inflation le plus lent depuis janvier.

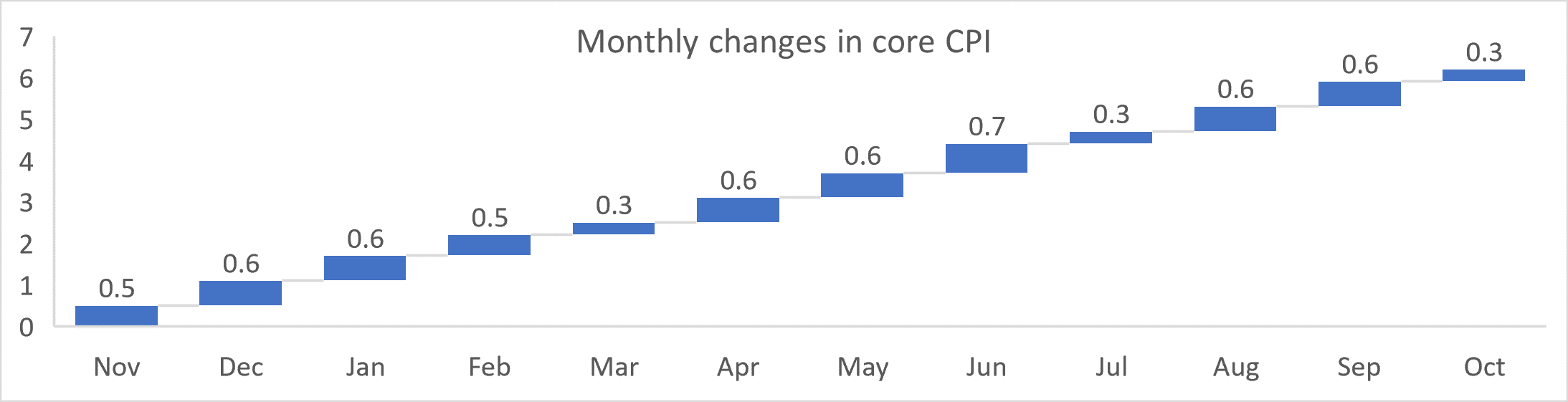

L'inflation sous-jacente a augmenté de 0.3 % en octobre et a porté les chiffres sous-jacents à 6.3 % par rapport à son plus haut de 6.6 ans à XNUMX %.

Espoirs renouvelés d'un ralentissement des hausses de taux et d'une fin plus précoce du cycle de la Fed en raison du ralentissement de l'inflation sous-jacente et globale. Le président de la Fed de Philadelphie, Patrick Harker, a commenté :

"Je m'attends à ce que nous ralentissions le rythme de nos hausses de taux alors que nous approchons d'une position suffisamment restrictive. »

Les attentes sont désormais bien ancrées pour une hausse de 50 points de base en décembre et une baisse de 19 points de base par rapport au pic des taux des fonds fédéraux attendu en juin.

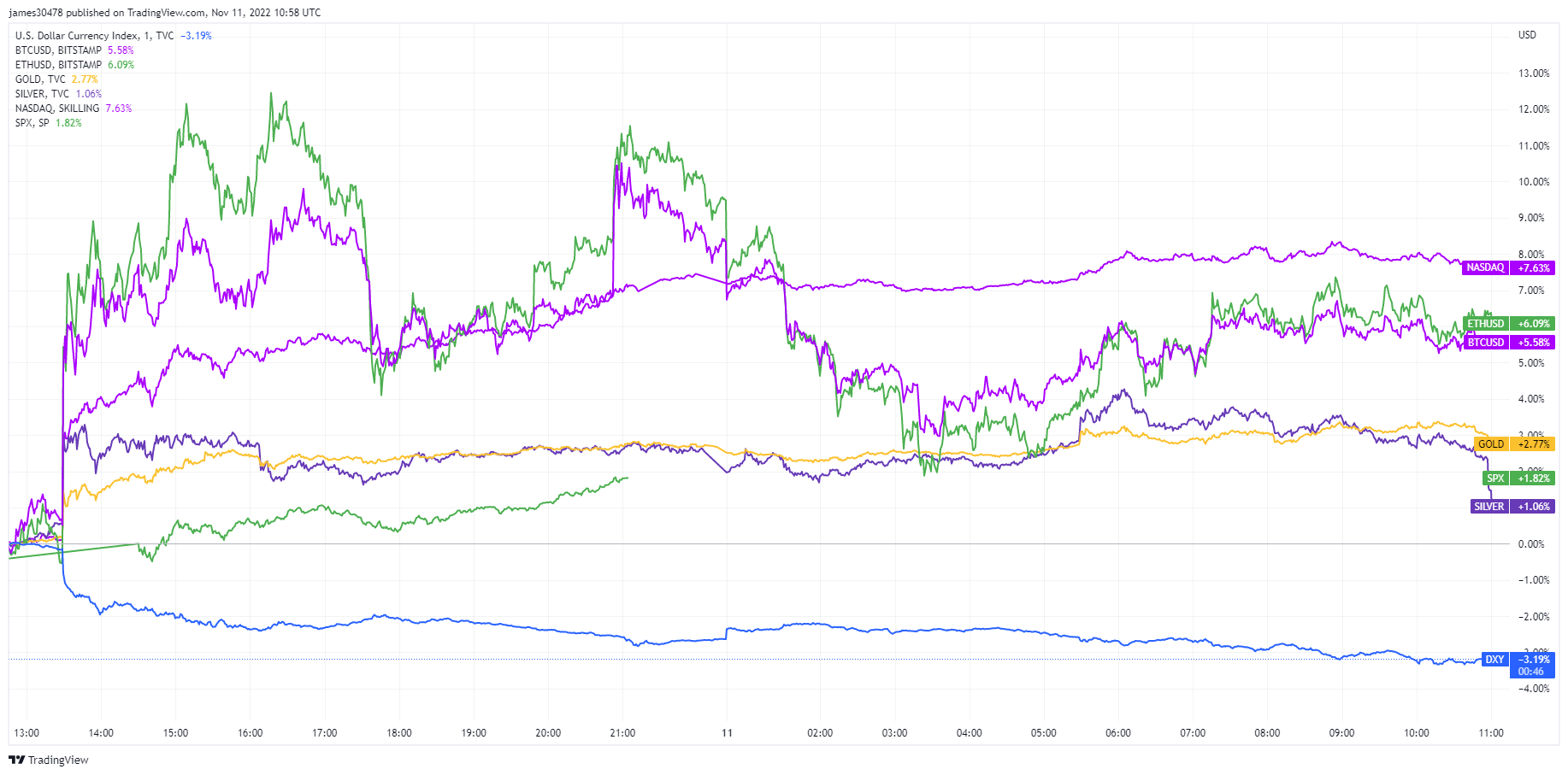

Les fortes baisses des rendements des bons du Trésor américain et le dollar ont connu un appétit pour les actifs à risque alors que les investisseurs voyaient l'inflation globale potentiellement se renverser. Les actions américaines ont bondi, le S&P clôturant en hausse de 5.5 %, le Nasdaq en hausse de 7.4 %, ainsi que la hausse de l'or et de l'argent. Bitcoin et Ethereum se sont ralliés aux nouvelles positives, 6% et 8% respectivement.

Ce rallye a été de courte durée alors que le sage FTX se déroulait. Les investisseurs ont connu une brève période d'optimisme qui a fait monter temporairement les prix avant que le sentiment baissier ne s'installe à nouveau et que la capitulation ne reprenne, poussant potentiellement les prix encore plus bas qu'auparavant.

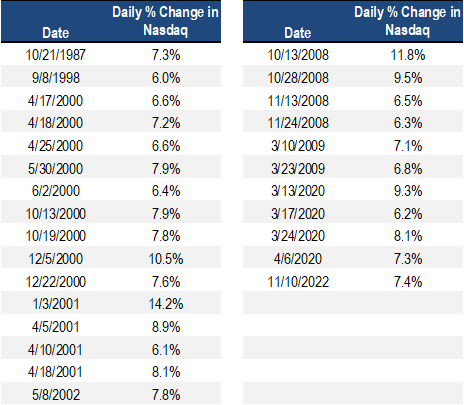

Le 10 novembre, le Nasdaq a augmenté de 7.5 %, le plus gros gain depuis mars 2020, et selon Stockcharts, des jours comme celui-ci ne se produisent pas sur les marchés haussiers. En 2000-2002, le Nasdaq a connu 14 jours de hausse de 6 % ou plus et les investisseurs auraient eu tort d'appeler le plancher à chacune des 14 occasions.

De plus, en 2008-2009, le Nasdaq était en hausse de 6 % ou plus pendant 6 jours, et les commerçants auraient eu tort 4 fois en pensant que le creux s'était produit.

Alors que les marchés sont tournés vers l'avenir, le récit a peut-être changé, passant d'un pic d'inflation à une récession potentielle qui verra la Fed faire une pause, pivoter ou même finalement reprendre l'assouplissement quantitatif à un moment donné au cours du premier semestre de 2023.

Source : https://cryptoslate.com/investors-digest-lower-than-expected-cpi-as-risk-on-assets-rallied-while-dxy-sunk-into-the-weekend/