La période d'ici la fin de l'année marque une dernière ligne droite historiquement haussière de l'année pour les actions américaines, en particulier juste avant et après Noël. La question pour les investisseurs est de savoir si les facteurs saisonniers favorables seront compensés par les fondamentaux économiques.

L'élan vers une ruée vers les actions en fin d'année ne semble que se renforcer maintenant que le S&P 500

SPX,

a augmenté de 12.6% par rapport à son creux d'octobre – alimenté par des rapports d'inflation meilleurs que prévu pour le mois dernier et des républicains favorables aux entreprises victoire serrée de la maison.

Industriels Dow

DJIA,

ont bondi de près de 20 % depuis un creux de fin septembre, à l'aube du seuil qui marquerait une sortie d'un marché baissier, tandis que le Nasdaq Composite a enregistré une performance médiocre alors que les investisseurs restent dans l'attente de la décision de taux de la Réserve fédérale en décembre, de nouvelles données sur l'inflation et des risques géopolitiques à l'étranger.

Les principaux indices ont enregistré des gains au cours d'une semaine de Thanksgiving raccourcie par les vacances, avec le Dow Jones en hausse de 1.8 %, le S&P 500 en hausse de 1.5 % et le Nasdaq Composite en hausse de 0.7 %.

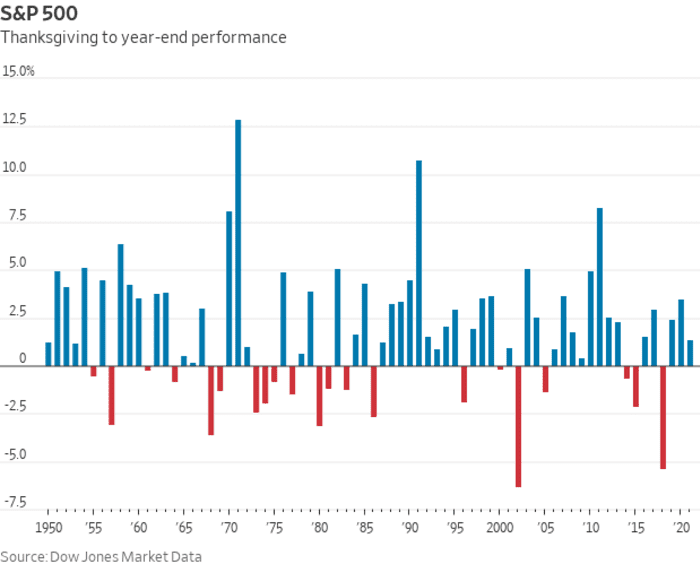

Et puis il y a un vent arrière saisonnier de fin d'année. Selon Dow Jones Market Data, le S&P 500 a augmenté de 71 % du temps entre Thanksgiving et la fin de l'année, sur la base de chiffres remontant à 1950. En moyenne, l'indice de référence des grandes capitalisations a augmenté de 1.8 % au cours de cette période. . Ces données peuvent être un guide approximatif pour les investisseurs, mais ne constituent pas une garantie de performance au cours d'une année donnée, comme l'illustrent les lignes rouges du graphique ci-dessous.

Données de marché Dow Jones

Et ce schéma saisonnier favorable pourrait se heurter aux craintes que 2023 n'apporte une stagflation : les pires résultats économiques possibles et auxquels les investisseurs auraient du mal à se préparer. La stagflation est définie comme une période de croissance économique lente et d'inflation élevée et persistante, une dynamique qui pourrait déjà être en cours aux États-Unis.

Les avertissements d'une récession américaine peut-être profonde à venir clignotent régulièrement sur le marché obligataire, où l'écart largement suivi entre 2-

TMUBMUSD02Y,

et rendements du Trésor à 10 ans

TMUBMUSD10Y,

reste proche de moins 80 points de base, ce qui signifie que le taux à 10 ans se situe à près de 0.8 point de pourcentage en dessous du rendement à 2 ans. La courbe de la semaine dernière a atteint son le plus profondément inversé depuis 1981. De telles inversions sont considérées comme un indicateur fiable de récession.

Croissance américaine est devenu positif au troisième trimestre et l'inflation semble ralentir, sur la base Indice des prix à la consommation d'octobre au cours de laquelle le taux global annuel est tombé à 7.7 % contre 8.2 % auparavant. Pourtant, les gains de prix ne sont pas assez rapides pour que la Réserve fédérale abandonne complètement les hausses de taux agressives, ce qui pourrait faire basculer la plus grande économie du monde dans un ralentissement.

"La partie délicate pour les investisseurs dans un scénario de stagflation serait la confusion quant à l'endroit où investir", a déclaré Mark Neuman, fondateur de la société basée à Atlanta. Capital contraint et créateur du Indice des orphelins ESG qui suit les actions avec 3 XNUMX milliards de dollars de capitalisation boursière combinée.

Il s'agit d'un renversement des tendances du marché qui ont prévalu pendant une grande partie de cette année et "est dû en partie au positionnement extrême des investisseurs dans ces métiers qui est renversé par la peur de manquer [on] un rallye de fin d'année", a déclaré Jason Draho, chef de allocation d'actifs pour les Amériques chez UBS Global Wealth Management.

En plus du ton haussier des actions du mois dernier, le mois d'octobre a été plus fort que prévu ventes au détail plus un plus faible que prévu rapport de prix à la production, qui montrent tous deux que "l'économie se maintient bien, malgré la hausse continue des taux à court terme", a déclaré Sam Stovall, stratège en chef des investissements pour CFRA Research à New York.

"La saisonnalité offrira un petit coup de pouce aux actions vers la fin de l'année, et je pense que les investisseurs s'attendent à ce que la Réserve fédérale augmente de 50 points de base en décembre et ne soit peut-être pas si belliciste dans sa déclaration", a déclaré Stovall via téléphoner. "En ce moment, le marché boursier suppose que nous ne tombons pas dans une récession ou, si nous avons une récession, elle sera douce et que la Fed baissera probablement les taux d'intérêt dans la dernière partie de 2023."

Il a déclaré que les perspectives économiques du CFRA appellent l'économie américaine à manquer de peu une récession, tout en tombant dans la stagflation, suivie d'une reprise en forme de U plutôt qu'en forme de V.

"Si la direction de l'inflation continue d'être à la baisse - c'est-à-dire une baisse progressive mais constante - cela suffirait à faire en sorte que les investisseurs se sentent plutôt bien à mon avis", a déclaré Stovall à MarketWatch. "En outre, nous nous attendons à une amélioration de la croissance des bénéfices des entreprises à l'approche de 2023."

Selon Stephen Suttmeier, stratège technique en chef des actions pour BofA Securities, les 10 dernières séances de bourse de décembre jusqu'aux 10 premières séances de janvier se sont révélées être une période haussière pour le S&P 500, à maintes reprises : l'indice est en hausse de 72 % du temps sur un rendement moyen de 1.19% au cours des 10 dernières séances de bourse de décembre, a-t-il déclaré. Cette force a tendance à se poursuivre dans la nouvelle année, avec le S&P 500 en hausse de 64 % du temps sur un rendement moyen de 0.72 % au cours des 10 premiers jours de janvier.

Marc Hulbert : Le "rassemblement du Père Noël" pour les actions est probable cette année - mais vous n'ouvrirez les cadeaux qu'après Noël

Ces facteurs saisonniers de fin d'année s'accompagnent d'un schéma bien connu qui a vu les actions réaliser leur meilleure performance sur une période de six mois début novembre.

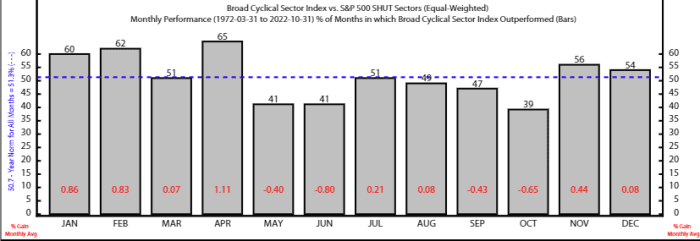

Selon le stratège Rob Anderson et l'analyste Thanh Nguyen chez Ned Davis Research, la période de six mois allant de novembre à avril a tendance à favoriser particulièrement les actions dans une gamme d'actions cycliques. L'indice cyclique large de NDR, qui comprend les secteurs de l'industrie, de la consommation discrétionnaire et des matériaux, a surperformé un panier défensif composé de sociétés de base, de soins de santé, de services publics et de télécommunications, en moyenne, entre ces six mois depuis 1972.

Ils ont également déclaré que des raisons techniques plaidaient en faveur d'un rallye de fin d'année des actions américaines, tout en notant que "des forces extérieures peuvent submerger les tendances saisonnières".

Source: Ned Davis Research

Les faits saillants de la semaine à venir incluent la publication jeudi de l'indicateur d'inflation préféré de la Fed pour octobre et le rapport sur la masse salariale non agricole de vendredi pour novembre.

Lundi, MarketWatch interviewe le président de la Fed de St. Louis, James Bullard. Mardi apporte l'indice des prix des maisons américaines S&P Case-Shiller, l'indice des prix des maisons américaines FHFA et l'indice de confiance des consommateurs de novembre.

Ne manquez pas: Bullard de la Fed s'apprête à parler d'inflation et de taux d'intérêt dans MarketWatch Q&A lundi

Les principales publications de données de mercredi incluent le rapport ADP sur l'emploi, une révision du PIB du troisième trimestre, l'indice des directeurs d'achat de Chicago, des mises à jour sur les offres d'emploi et les démissions pour octobre et le rapport Beige Book de la Fed. Le président de la Fed, Jerome Powell, devrait également prendre la parole à la Brookings Institution.

Le lot de données de jeudi comprend les inscriptions hebdomadaires au chômage, l'indice des prix des dépenses de consommation personnelle d'octobre, le PMI manufacturier américain S&P et l'indice manufacturier ISM. Vendredi, les données de novembre sur la masse salariale non agricole et le taux de chômage sont publiés.

Source : https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo