Les investisseurs craignent que le marché boursier ne soit confronté à une récession des bénéfices, entraînant potentiellement des pertes plus importantes après que l'indice S&P 500 vient de subir sa pire semaine depuis mars 2020.

"Il est assez clair que les estimations de bénéfices vont probablement baisser après avoir augmenté depuis le premier de l'année", a déclaré Bob Doll, directeur des investissements chez Crossmark Global Investments, lors d'un entretien téléphonique. "C'est ce qui inquiète le marché", a-t-il déclaré, les investisseurs se demandant à quel point les "mauvais" bénéfices pourraient devenir dans une économie en déclin alors que la Réserve fédérale vise à freiner la flambée de l'inflation.

La Fed est devenue plus agressive dans sa bataille pour maîtriser l'inflation après qu'elle a bondi en mai à plus haut niveau depuis 1981, augmentant les craintes que la banque centrale puisse provoquer une récession en détruisant la demande avec des hausses de taux d'intérêt visant à refroidir l'économie.

Les valorisations des actions ont déjà baissé cette année car les actions étaient trop chères par rapport au taux d'inflation élevé et aux taux d'intérêt qui ne sont plus proches de zéro, selon Doll. Il a déclaré que les actions restaient sous pression, car la marge de manœuvre de la Fed pour organiser un atterrissage en douceur de l'économie américaine semble se rétrécir, avec une inquiétude accrue concernant le ralentissement de la croissance économique et le coût de la vie toujours obstinément élevé.

"Les gens craignent que la Fed doive tellement augmenter qu'elle pousserait l'économie dans une récession", a déclaré Luke Tilley, économiste en chef chez Wilmington Trust, lors d'un entretien téléphonique. "Ils n'essaient pas de provoquer une récession", a-t-il dit, mais ils en provoqueraient une si nécessaire pour empêcher les anticipations d'inflation à long terme de devenir "non ancrées" et "d'échapper à tout contrôle".

Quelles que soient les probabilités d'« atterrissage en douceur » avant le rapport sur l'indice des prix à la consommation le 10 juin a révélé une inflation plus élevée que prévu en mai, "ils sont plus petits maintenant", a déclaré Doll. C'est parce que le rapport a poussé la Fed, qui est en retard sur la courbe, à devenir plus agressive dans le resserrement de sa politique monétaire, a-t-il déclaré.

La Fed annoncé le 15 juin qu'il augmentait son taux d'intérêt de référence de trois quarts de point de pourcentage - la plus forte augmentation depuis 1994 - à une fourchette cible de 1.5% à 1.75% pour lutter contre la flambée inattendue du coût de la vie.

C'est bien en deçà du taux d'inflation de 8.6 % observé au cours de la période de 12 mois jusqu'en mai, tel que mesuré par l'indice des prix à la consommation, l'augmentation du coût de la vie le mois dernier étant entraînée par une hausse des prix de l'énergie et des aliments et une hausse des loyers.

Au cours des derniers trimestres, les entreprises américaines ont réussi à augmenter leurs prix pour faire face à leurs propres pressions sur les coûts, tels que la main-d'œuvre, les matériaux et le transport, a déclaré Doll. Mais à un moment donné, le consommateur prend un laissez-passer en disant: "" Je ne paie plus cela pour cette chose. ""

Les ventes au détail américaines ont chuté en mai pour la première fois en cinq mois, selon un rapport du département américain du Commerce le 15 juin. C'est le même jour que la Fed a annoncé sa hausse des taux, le président de la Fed, Jerome Powell, tenant ensuite une conférence de presse sur la décision politique de la banque centrale.

"Les marchés devraient se préparer à la fois à une croissance plus faible et à une inflation plus élevée que la Fed n'est prête à le reconnaître", ont déclaré les économistes de Bank of America dans un rapport de BofA Global Research daté du 16 juin. "Le président Powell a décrit l'économie comme toujours" forte ". C'est certainement vrai pour le marché du travail, mais nous suivons une très faible croissance du PIB.

Les économistes de la BofA ont déclaré qu'ils s'attendaient désormais à "seulement un rebond de 1.5%" du produit intérieur brut au deuxième trimestre, après une baisse de 1.4% du PIB au cours des trois premiers mois de l'année. "La faiblesse n'est pas assez large ou assez durable pour appeler une récession, mais c'est préoccupant", ont-ils écrit.

Les actions et la confiance des PDG coulent

La bourse américaine a sombré cette année, avec l'indice S&P 500

SPX,

et composite Nasdaq à forte composante technologique

COMP,

glisser dans un marché baissier. La moyenne industrielle du Dow Jones

DJIA,

approche du territoire du marché baissier, dans lequel il entrerait avec une clôture d'au moins 20 % en dessous de son sommet de 2022 début janvier.

Le Dow a pris fin vendredi meurtri par sa plus forte baisse de pourcentage hebdomadaire depuis octobre 2020, selon Dow Jones Market Data. Le S&P 500 a connu sa pire semaine depuis mars 2020, lorsque les actions étaient sous le choc pendant la crise du COVID-19.

La pression de vente sur le marché a été "si extraordinairement forte" que la possibilité d'un renversement brutal est "toujours présente", ne serait-ce que comme "un rallye à contre-tendance", a déclaré James Solloway, stratège en chef du marché chez SEI Investments Co., dans un entretien téléphonique.

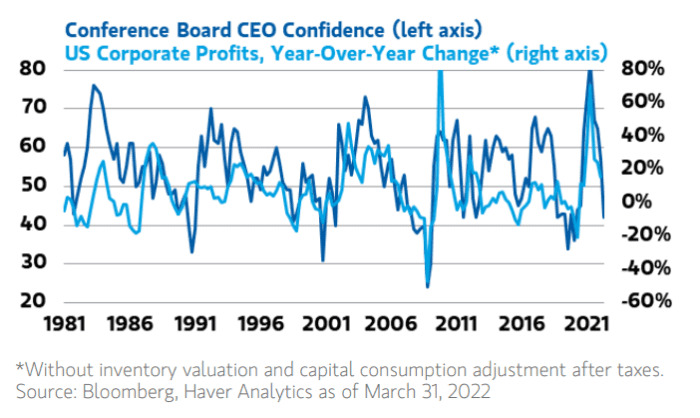

Pendant ce temps, la confiance des chefs de la direction a diminué.

"La mesure du Conference Board de la confiance des PDG a récemment subi l'une des plus fortes baisses séquentielles depuis des décennies", a déclaré Lisa Shalett, directrice des investissements de l'activité de gestion de patrimoine de Morgan Stanley, dans une note du 13 juin. Il s'est effondré vers 40, "une lecture qui a historiquement coïncidé avec des récessions de bénéfices ou une variation négative des bénéfices d'une année sur l'autre".

RAPPORT DE GESTION DE PATRIMOINE DE MORGAN STANLEY DATÉ DU 13 JUIN 2022

La baisse de confiance est "en contradiction" avec la tendance actuelle des estimations ascendantes des bénéfices des analystes, qui ont augmenté depuis janvier pour impliquer une croissance de 13.5% d'une année sur l'autre en 2022, a déclaré Shalett dans la note. Il semble peu probable que les entreprises maintiennent des "marges bénéficiaires d'exploitation record" compte tenu du ralentissement de la croissance du PIB, a-t-elle déclaré.

A nouvelle enquête publié vendredi par le Conference Board a révélé que plus de 60 % des PDG dans le monde s'attendent à une récession dans leur région avant la fin de 2023, 15 % des PDG affirmant que leur région est déjà en récession.

Selon Yardeni Research, la probabilité d'une récession aux États-Unis est « élevée », à 45 %.

"Alors que les analystes du secteur réduisent leurs estimations de marge bénéficiaire pour 2022 et 2023, la marge bénéficiaire à terme a atteint un niveau record la semaine dernière", a écrit Yardeni Research dans une note datée du 16 juin. : à savoir, les services de communication, la consommation discrétionnaire et la consommation de base, tandis que les autres volent toujours haut.

Crossmark's Doll a déclaré qu'une récession économique pourrait entraîner le S&P 500 en dessous de 3,600 XNUMX, et que le marché boursier fait face à une volatilité élevée car il manque de visibilité jusqu'à la fin du cycle de hausse de la Fed. La probabilité d'une récession a augmenté « assez » après la lecture de l'inflation pour mai, il a dit.

La semaine prochaine, les investisseurs verront de nouvelles données économiques américaines sur les ventes de maisons et les demandes d'assurance-chômage, ainsi que des lectures sur l'activité manufacturière et de services aux États-Unis.

"La fenêtre pour un atterrissage en douceur se rétrécit en effet", a déclaré Solloway. "La question est de savoir combien de temps il faudra pour qu'une récession se matérialise", a-t-il déclaré, affirmant qu'il s'attend à ce que "cela prenne un certain temps", peut-être au moins un an à 18 mois.

Source : https://www.marketwatch.com/story/why-stock-market-investors-are-nervous-that-an-earnings-recession-may-be-looming-11655548403?siteid=yhoof2&yptr=yahoo