Les prix exorbitants de l'immobilier menacent toujours de compliquer la lutte contre l'inflation de la Réserve fédérale, alors même que le marché américain des maisons unifamiliales montre des signes de ralentissement en réponse à des taux d'intérêt fortement plus élevés.

Cette semaine, Redfin a rapporté le nombre de listes de maisons "périmées" a grimpé au-dessus de 60 % en juillet, reflétant la flambée des taux hypothécaires de l'année et les inquiétudes concernant l'économie alors que les maisons s'attardent plus longtemps sur le marché.

Avec la position d'argent facile de la banque centrale créditée d'avoir aidé les prix de l'immobilier à grimper d'environ 20% par an, il est logique que des inquiétudes soient apparues quant à une éventuelle forte correction des prix de l'immobilier, qui pourrait se répercuter sur l'économie.

Sauf que les emprunteurs ont déjà contracté des billions de prêts hypothécaires à faible coût et à taux fixe sur 30 ans au cours des dernières années, ne laissant qu'environ 10% du marché hypothécaire de 12.8 billions de dollars à taux ajustables, selon l'Urban Institute.

C'est bon pour les propriétaires existants, car cela atténue le type de chocs de taux d'intérêt qui ont déclenché une vague de défauts de paiement de prêts hypothécaires à risque de 2007 à 2009, faisant chuter les prix des maisons et exposant un effet de levier imprudent sur les marchés financiers qui a dégénéré en crise mondiale.

"Il s'agit d'un type d'emprunteur différent", a déclaré Tracy Chen, gestionnaire de portefeuille chez Brandywine Global Investment Management, ajoutant qu'elle continue d'investir dans des obligations hypothécaires américaines, compte tenu des normes de souscription plus élevées en place au cours de la dernière décennie, ainsi que des rendements plus importants ces derniers temps. . "Je suis un peu insensible à une opinion consensuelle selon laquelle le logement s'effondrera à cause de la hausse des taux d'intérêt."

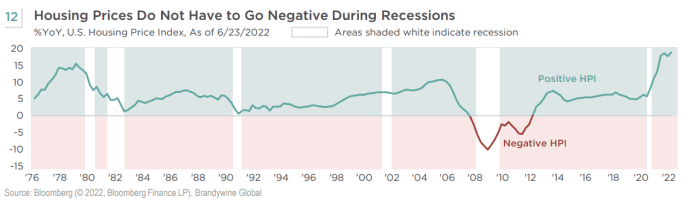

De plus, même si une récession américaine est officiellement déclarée dans ce cycle de resserrement, les données historiques (voir graphique) montrent que les prix des maisons ne sont devenus négatifs qu'une seule fois lors des ralentissements au cours des 46 dernières années - la chute vers 2008 qui a mis des années à guérir.

Au cours des 46 dernières années, les prix des maisons ne sont devenus négatifs qu'en période de ralentissement dans le sillage de la récession de 2008.

Brandywine Global, Bloomberg

Une "gueule de bois" dans le logement

Bien que la Fed ne puisse pas résoudre la crise de longue date de l'accessibilité financière aux États-Unis, qui découle en partie du trop petit nombre de maisons construites à la suite de la crise de 2008, ses politiques pandémiques ont peut-être aggravé la situation pour de nombreux premiers acheteurs.

En effet, une pénurie de logements favorise les propriétaires et les propriétaires existants, mais pas les locataires, en particulier avec les prix des courses en juillet, la plus forte hausse depuis 1979. Le logement continue également "d'ancrer l'inflation sous-jacente", selon les économistes de Barclays, qui ont déclaré que l'indice annuel des prix à la consommation de 8.5% pour juillet montre que l'inflation pourrait potentiellement baisser, ou du moins dans le "bon direction du voyage », dans une note du mercredi aux clients.

L'équipe de Barclays s'attend également à ce que l'inflation du logement "commence à s'atténuer à l'automne", mais a averti que l'inflation pourrait également rester obstinément élevée en raison de salaires élevés, d'un marché du travail tendu et de l'incertitude entourant l'alimentation et l'énergie.

CL00,

Par ailleurs, si vous envisagez de louer en location touristique de courte durée votre résidence principale à Mandelieu (XNUMX habitants environ, donc loin du seuil de XNUMX habitants pour une déclaration obligatoire en mairie), vous n’avez aucune demande de changement d’usage à effectuer auprès de la mairie.

Scott Ruesterholz, gestionnaire de portefeuille chez Insight Investment, a déclaré qu'il s'attend à ce que le logement, l'éducation et la santé, ou les grandes composantes «collantes» représentant environ 50% de l'indice des prix à la consommation de base, maintiennent l'IPC dans la fourchette de 5.5% à 6%. d'ici la fin de l'année, dans les commentaires par courriel.

"Ce que nous traversons en ce moment est une erreur de la Fed", a déclaré Chen par téléphone. "Ils auraient dû se resserrer l'année dernière, et ils sont toujours en retard."

En plus des hausses de taux agressives cette année, la Fed continue également réduire son bilan, qui a atteint une taille record de près de 9 XNUMX milliards de dollars avant que la banque centrale ne commence à laisser mûrir une plus grande partie de ses bons du Trésor et de ses obligations hypothécaires pendant la pandémie, sans réinvestir le produit.

"Ils sont le plus grand détenteur de MBS d'agence", a déclaré Chen à propos des avoirs en titres adossés à des créances hypothécaires d'environ 2.7 billions de dollars de la banque centrale. "C'est une gueule de bois d'une relance massive après COVID."

Opinion: L'inflation n'a pas encore atteint son pic car les loyers continuent d'augmenter rapidement

Actions fortement rebondi mercredi après le rapport sur l'inflation de juillet, avec l'indice S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

et Nasdaq Composite Index

COMP,

affichant leurs niveaux de clôture les plus élevés depuis début mai.

Source : https://www.marketwatch.com/story/why-home-prices-can-stay-high-complicating-the-feds-battle-against-inflation-11660170245?siteid=yhoof2&yptr=yahoo