La seconde moitié de l'année ne doit pas être effrayante. Bien que la route dangereuse puisse se poursuivre jusqu'à la fin de l'été, il faut penser que l'inflation commencera à décliner en raison des nombreuses forces désinflationnistes qui pourraient entrer en vigueur.

Dans tous les cas, de nombreuses actions intrigantes à haut rendement sont devenues beaucoup moins chères au cours des dernières semaines. Malgré des prix plus bas, une dynamique négative et des perspectives macroéconomiques plus faibles, de nombreux analystes de Wall Street ont maintenu leur consensus de notation « Strong Buy ».

Compte tenu des forces idiosyncratiques de chaque entreprise, je dirais que de telles notes sont bien méritées, car les analystes s'affairent à abaisser la barre de la plupart des autres entreprises au second semestre.

Dans cette pièce, nous avons utilisé Outil de comparaison de TipRanks pour regarder de plus près trois titres à haut rendement sur lesquels Wall Street n'a pas encore dévié.

Suncor Énergie (SU)

Suncor Energy est une société énergétique canadienne qui a connu une période difficile au cours des dernières années. La société a implosé lorsque les prix du pétrole ont plongé d'une falaise en 2020. Bien que le dividende ait été victime de l'effondrement des prix du pétrole, Suncor semble être prêt à rattraper le temps perdu maintenant que la marée a finalement tourné en sa faveur.

Contrairement aux producteurs de pétrole plus conventionnels en Amérique, Suncor est un acteur majeur dans les sables bitumineux de l'Alberta. Le pétrole Western Canadian Select (WCS) a tendance à se négocier à escompte par rapport au West Texas Intermediate (WTI). Compte tenu des coûts de production élevés et des émissions importantes, les entreprises énergétiques opérant dans les sables bitumineux ont tendance à se négocier à escompte par rapport au groupe de pairs. Avec le temps, l'avènement des technologies assistées par solvants peut améliorer davantage l'économie sous-jacente de l'exploitation des sables bitumineux du Canada et réduire l'escompte relatif accordé aux producteurs de pétrole conventionnel.

Pour l'avenir, je m'attends à ce que Suncor continue de tirer le meilleur parti du boom pétrolier pendant qu'il dure. Même si le pétrole est dû à une baisse due à la récession, l'activité intégrée résiliente devrait aider l'entreprise à ne pas subir une chute trop douloureuse.

Au moment de la rédaction, les actions de Suncor se négocient juste au sud de 10.5 fois les bénéfices de suivi. C'est incroyablement bon marché, compte tenu du flux de trésorerie d'exploitation que l'entreprise est capable de générer au cours de la prochaine année. Le rendement de 4.07 % est abondant et conforme aux producteurs américains.

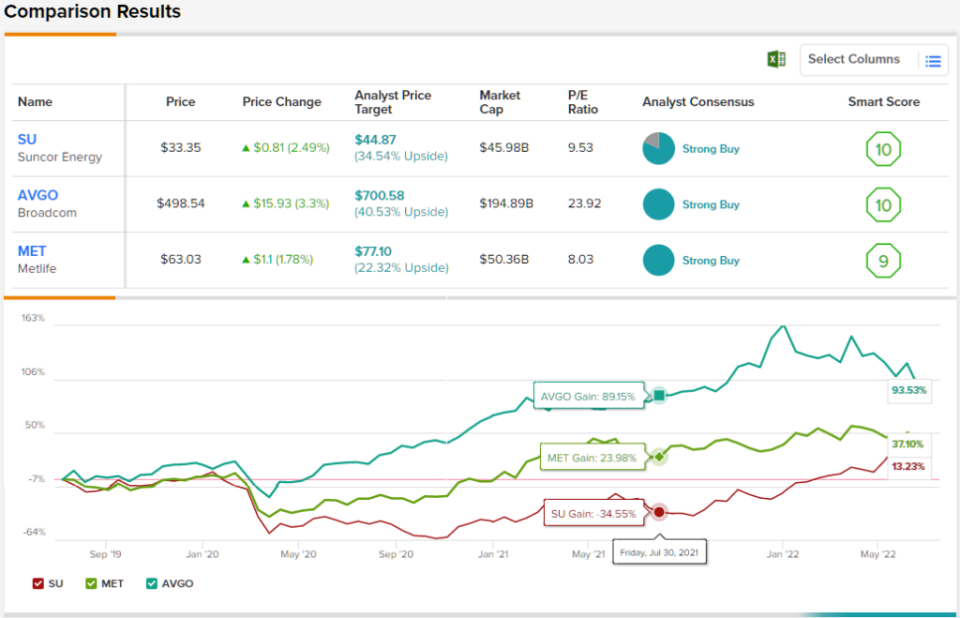

Dans l'ensemble, les actions SU ont une cote d'achat fort selon le consensus des analystes, ce qui montre que Wall Street voit cette société dans une position solide. La note est basée sur 9 achats et 2 réservations effectués au cours des 3 derniers mois. Les actions se vendent 33.35 $ et l'objectif de cours moyen, à 44.87 $, implique un potentiel de hausse d'environ 35 %. (Voir les prévisions de stock SU sur TipRanks)

Métlife (MET)

Metlife est une compagnie d'assurance-vie qui propose une large gamme d'autres services financiers. La société est géographiquement diversifiée, avec une exposition aux États-Unis, en Asie et en Amérique latine. Avec des gestionnaires exceptionnels qui dirigent le spectacle, Metlife a été en mesure de maintenir sa force trimestrielle en vie. Depuis le début de l'année, l'action Metlife est en hausse d'un peu moins de 2 %, tandis que le S&P 500 flirte avec un marché baissier.

Bien que nous puissions envisager une récession en 2023, Metlife semble plus que capable de continuer à encaisser les coups. De plus, des taux d'intérêt plus élevés sont de bon augure pour les rendements de réinvestissement des compagnies d'assurance. Alors que la Fed augmente ses taux d'intérêt tout en cherchant à minimiser l'impact sur l'économie, Metlife pourrait être en mesure d'éviter une grave baisse.

Dans tous les cas, Metlife semble être un excellent investissement à long terme pour les investisseurs à la recherche d'une plus grande croissance sur le marché asiatique, qui connaît une classe moyenne en plein essor. Bien que la faiblesse économique mondiale puisse persister plus d'un an, le prix d'entrée semble modeste à l'écriture.

Bien qu'elle ait surperformé les marchés cette année, l'action Metlife se négocie à 8.26 fois ses bénéfices. Avec un rendement en dividendes de 3.23 % et un consensus de notation des analystes "Strong Buy", l'action MET semble être une valeur formidable pour les personnes à la recherche de revenus.

Ce n'est pas souvent que les analystes sont tous d'accord sur une action, alors quand cela arrive, prenez-en note. La note consensuelle Strong Buy de MET est basée sur 10 achats unanimes. L'objectif de cours moyen de 77.10 $ de l'action suggère une hausse de 22 % par rapport au cours actuel de l'action de 94 $. (Voir les prévisions des actions MET sur TipRanks)

Broadcom (AVGO)

Broadcom est un géant des semi-conducteurs en baisse de 26 % par rapport à son niveau record. Les semi-finis sont assez cycliques, mais l'entreprise a fait de grands progrès pour se diversifier dans les logiciels via des acquisitions stratégiques.

Dernièrement, Broadcom a fait la une des journaux pour sa prise de contrôle en espèces et en actions de VMWare de 61 milliards de dollars. L'accord fait de Broadcom une société de technologie d'infrastructure qui pourrait rendre ses actions moins cycliques lors du prochain ralentissement économique, une plus grande partie des revenus globaux provenant des ventes de logiciels.

En ce qui concerne le second semestre, Broadcom semble bien placé pour surmonter les récents problèmes de la chaîne d'approvisionnement qui l'alourdissent. La société a été assez optimiste quant à ses bénéfices à l'avenir. Alors que les actions continuent de chuter parallèlement au panier plus large des semi-actions, je chercherais à ce que Broadcom continue de racheter ses propres actions.

Dans l'ensemble, j'ai félicité Broadcom d'être plus soucieux de la valeur que la plupart des autres entreprises technologiques avec l'envie de fusionner ou d'acquérir. À seulement 23.7 fois les bénéfices, Broadcom semble être une bonne affaire avec un profil de croissance et de dividende prometteur. A l'écriture, les actions rapportent 3.40%.

Dans l'ensemble, nous examinons un titre avec un consensus unanime des analystes de Wall Street - 13 critiques ont pesé, et ils ont tous mis un sceau d'approbation ici, pour une cote d'achat fort. Les actions AVGO se négocient à 498.54 $ et l'objectif de cours moyen de 700.58 $ suggère une marge de croissance de 40.5 % cette année. (Voir les prévisions d'actions AVGO sur TipRanks)

Conclusion

Les actions à dividendes notées Strong Buy se raréfient, les analystes cherchant à abaisser la barre au second semestre. Suncor, Metlife et Broadcom sont des entreprises bien gérées que Wall Street soutient, même au milieu de macro vents contraires croissants. Des trois noms, ils semblent les plus optimistes sur Broadcom. Et je pense qu'ils ont raison sur l'argent.

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Avis de non-responsabilité : les informations contenues dans cet article représentent uniquement les points de vue et l'opinion de l'auteur, et non les points de vue ou l'opinion de TipRanks ou de ses sociétés affiliées, et doivent être considérées à titre informatif uniquement. Au moment de la publication, l'auteur n'avait de position sur aucun des titres mentionnés dans cet article.

Source : https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html