Les investisseurs se préparent à la publication d'un indice américain des prix à la consommation qui pourrait ne montrer aucune baisse significative de l'inflation, laissant peu d'endroits sûrs où se cacher alors que les risques systémiques pourraient augmenter.

Arrive quelques jours après Les malheurs de Silicon Valley Bank a éclipsé le vendredi rapport d'emplois robuste, le rapport sur l'indice des prix à la consommation de février remettra l'accent sur l'inflation.

Les traders d'inflation s'attendent à voir un taux d'IPC global de 6 % d'une année sur l'autre pour février, après Lecture de 6.4 % de janvier ainsi que Le niveau de 6.5 % de décembre. Même la lecture plus étroite qui élimine les coûts volatils des aliments et de l'énergie peut être un problème. Les chercheurs de Barclays ont déclaré que la lecture de base devrait être d'environ 0.4 % sur une base mensuelle et de 5.5 % d'une année sur l'autre, ce qui a peu changé depuis les données de janvier.

Cela créera probablement un environnement dans lequel les investisseurs devront s'appuyer plus que jamais sur des classes d'actifs moins traditionnelles. Lorsque les États-Unis ont souffert d'une stagflation dans les années 1970, caractérisée par une croissance lente et des gains de prix persistants, la conclusion la plus importante pour les investisseurs était qu'une inflation élevée était uniformément mauvaise dans plusieurs pays, tant pour les actions que pour les obligations, qui avaient plus de mal à générer des valeurs réelles ou positives positives. rendements corrigés de l'inflation, selon les chercheurs de la Deutsche Bank Henry Allen et Jim Reid.

Pendant ce temps, les problèmes des banques régionales assombrissent davantage le tableau, en faisant craindre des risques systémiques à un moment où la Réserve fédérale est devenue plus résolue à relever les taux d'intérêt.

De nombreux acteurs du marché s'accrochent à l'espoir d'une hausse des taux moins agressive de la Fed le 22 mars et d'une trajectoire politique pour le reste de l'année. Pendant ce temps, le contre-argument est avancé que la banque centrale ne sera pas dissuadée par le son de quelque chose qui se casse – une caractérisation familière de tout dommage causé par l'année complète de hausses de taux de la Fed.

Lire: 10 banques qui pourraient rencontrer des difficultés à la suite de la débâcle de SVB Financial Group

Les problèmes de la Silicon Valley Bank "compliquent les choses en rendant très difficile la lecture des conditions financières et en rendant une erreur de politique plus probable", a déclaré Derek Tang, économiste chez Monetary Policy Analytics à Washington. Pourtant, «les décideurs de la Fed ne sont pas en mesure d'anticiper une crise financière lorsque l'inflation est si élevée. Ils n'ont tout simplement pas ce luxe.

Alors que l'impact des hausses de taux de l'année dernière devrait déjà se faire sentir sur l'économie américaine, a déclaré Tang par téléphone, "l'autre partie de l'histoire est que peut-être que les hausses de taux jusqu'à présent ne suffisent pas à aller à l'encontre de ce qui est plus fort, plus- une inflation durable. Si les États-Unis sont effectivement pris dans une ère de stagflation de style années 1970, les liquidités et les matières premières, telles que le fer utilisé dans la construction, seraient parmi les actifs les plus souhaitables pour les investisseurs, a-t-il déclaré.

Ce qui rend la perspective d'une autre lecture de l'IPC de 6 % si éprouvante, c'est la nouvelle incertitude qu'elle pourrait jeter sur les marchés financiers quant à la direction que la Fed doit suivre avec les taux d'intérêt. Bien que les décideurs politiques préfèrent l'indice PCE et les lectures de base moins volatiles, le taux global annuel de l'IPC est important en raison de son impact sur les attentes des ménages. Il est constamment supérieur à 6 % depuis octobre 2021, bien qu'en baisse par rapport à son sommet de 9.1 % en juin dernier.

Théoriquement, une autre lecture annuelle de l'IPC global de 6% a le potentiel d'augmenter la probabilité d'une hausse des taux de la Fed de 50 points de base le 22 mars. Cela pourrait également amener les traders à prévoir une plus grande probabilité que les taux culminent autour de 6% en 2023 et les coûts d'emprunt devront rester élevés pendant un à deux ans.

Selon Thomas Mathews, économiste principal des marchés chez Capital Economics, la Fed veut éviter une répétition de l'approche de politique monétaire "stop-go" qu'elle a adoptée dans les années 1970, lorsque la banque centrale a basculé à plusieurs reprises entre le resserrement et l'assouplissement des conditions financières.

Dans les années 1970, le S&P 500

SPX,

produit un rendement nominal moyen de 6 % sur une base annualisée pour l'ensemble de la décennie, bien que l'indice ait baissé de 1 % par an en termes réels, selon la Deutsche Bank. Les bons du Trésor "ont également souffert", avec des rendements nominaux également anéantis par l'inflation, ont déclaré les chercheurs Allen et Reid, qui ont décrit la décennie comme l'une des pires jamais enregistrées pour les actifs majeurs.

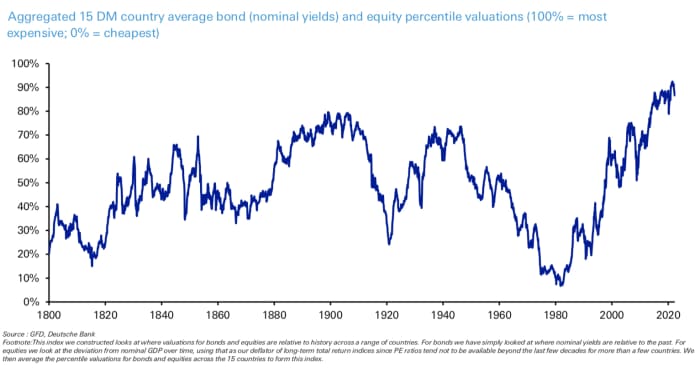

Un indice produit par la banque, qui examine plus d'une douzaine d'évaluations centiles d'obligations et d'actions des marchés développés, a atteint son plus bas niveau depuis 1800 à la fin des années 1970.

Source : Deutsche Bank

Au cours de la semaine dernière, les marchés financiers ont basculé entre l'évaluation des perspectives de taux d'intérêt plus élevés – renforcée par deux jours de témoignage du président de la Réserve fédérale, Jerome Powell – et l'évaluation des dommages causés par les hausses de la banque centrale jusqu'à présent. Le fermeture de La Silicon Valley Bank a mis l'accent sur le coût des taux plus élevés et a placé un nuage sur les autres banques.

Vendredi, le taux du Trésor à 2 ans sensible à la politique

TMUBMUSD02Y,

a connu sa plus forte baisse en un jour depuis 2008, les investisseurs ayant afflué vers la sécurité de la dette publique. Les traders ont augmenté la probabilité d'une hausse des taux moins agressive d'un quart de point plus tard ce mois-ci – ce qui porterait l'objectif de taux des fonds fédéraux entre 4.75% et 5%, contre un niveau actuel de 4.5% et 4.75%. Les trois principaux indices boursiers américains

DJIA,

COMP,

terminé en baisse et affiché sa pire semaine de 2023.

Le rapport de l'IPC de mardi pour février est peut-être la donnée la plus importante pour la semaine à venir. Aucune donnée majeure n'est prévue pour lundi. Mardi, l'indice NFIB d'optimisme des petites entreprises est attendu avant le rapport de l'IPC.

Départ: Calendrier économique MarketWatch

L'indice des prix à la production de février est attendu mercredi, ainsi que les données sur les ventes au détail, l'enquête sur la fabrication de l'Empire State de la Fed de New York et la confiance des constructeurs de maisons aux États-Unis.

Les publications de données de jeudi sont composées des demandes hebdomadaires de chômage, des mises en chantier, des permis de construire et de l'enquête manufacturière de la Fed de Philadelphie. Vendredi, des mises à jour arrivent sur la production industrielle, l'utilisation des capacités, l'indice économique avancé du Conference Board et l'indice du sentiment des consommateurs de l'Université du Michigan.

Source : https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= yahoo