Ce message a été initialement publié sur TKer.co

Alors que le consommateur les taux d'impayés restent bas, ils augmentent.

Dans un blogue après lundi, le Consumer Financial Protection Bureau a signalé le taux auquel les prêts pour les voitures récemment achetées étaient en souffrance. De la poste (soulignement ajouté):

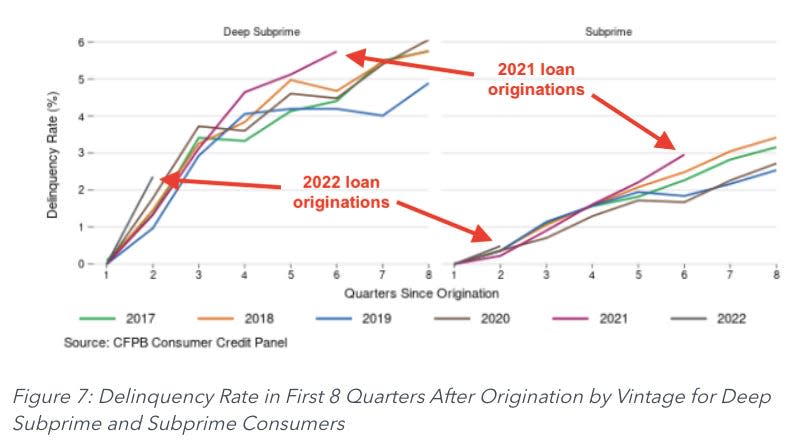

En ce qui concerne les impayés au cours des deux premières années suivant l'achat, les prêts émis en 2021 et 2022 commencent à afficher des taux d'impayés plus élevés par rapport aux prêts émis les années précédentes, même par rapport aux prêts non affectés par les paiements de relance liés à la pandémie. Par exemple, les prêts automobiles initiés en 2021 ont un taux de défaut de paiement de 0.67 % au sixième trimestre après l'octroi, ce qui est supérieur de 13 % au taux de défaut des prêts automobiles initiés en 2018.

Les auteurs ont noté que la tendance était pire pour les emprunteurs subprime (scores de crédit entre 580 et 619) et deep subprime (scores de crédit inférieurs à 580).

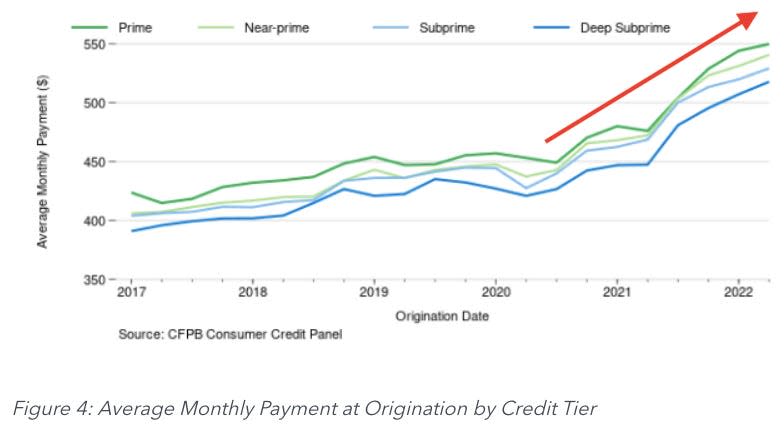

Une partie du problème est une augmentation des paiements mensuels moyens, qui augmentent de 13% à 19% d'une année sur l'autre, selon les calculs du CFPB.

À moins que vos salaires n'aient suivi le rythme, vous pouvez imaginer que le fardeau d'effectuer ces paiements est devenu beaucoup plus onéreux pour les emprunteurs.

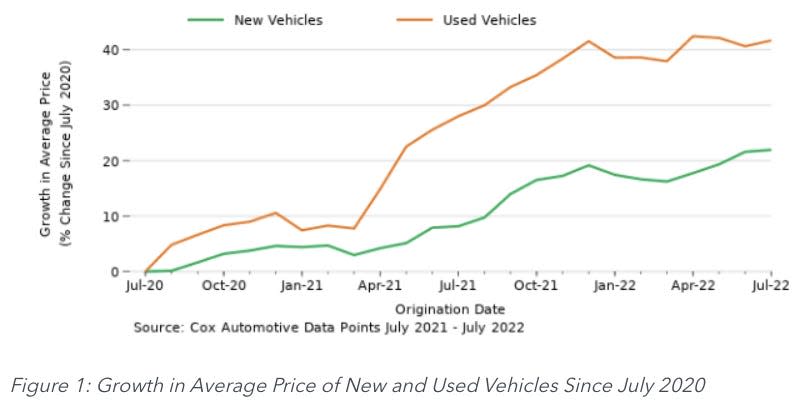

Comme la plupart des industries, les constructeurs automobiles ont été en proie à des problèmes de chaîne d'approvisionnement. Problèmes uniques sur le marché des voitures de location ont exacerbé les pénuries sur le marché des véhicules d'occasion. En conséquence, l'inflation des prix des véhicules a été forte.

Pour faire face à la hausse des prix, les concessionnaires automobiles ont allongé les conditions des prêts automobiles afin de rendre les paiements mensuels plus gérables pour les acheteurs. Mais cela n'a pas suffi à compenser la flambée des prix.

Un indicateur économique inquiétant ⚠️

Il n'est jamais bon de prendre du retard sur le remboursement des dettes. Mais il peut être particulièrement mauvais d'entrer en délinquance avec les remboursements d'un prêt automobile.

Les gens ont besoin de leur voiture pour des tâches essentielles comme aller au travail et faire l'épicerie. Les conducteurs sont donc fortement incités à se tenir au courant des remboursements de prêt. Parce que si vous prenez trop de retard, votre voiture peut être reprise.

C'est pourquoi les taux de délinquance des prêts automobiles méritent d'être surveillés de très près. Une forte hausse est le signe d'une véritable crise économique, reflétant la perte d'emplois, la faible croissance des salaires et les conséquences d'une inflation élevée.

Et tandis que la dette de prêt automobile est loin d'être aussi importante que la dette hypothécaire, une augmentation des créances douteuses exerce une pression sur les banques, qui à leur tour peuvent être contraintes de durcir les normes de prêt.

L'autre côté 🚗

Bien que la hausse des taux de délinquance puisse refléter les difficultés des emprunteurs, c'est un phénomène qui se corrige de lui-même.

À mesure que de plus en plus d'emprunteurs se retrouvent en situation de grave délinquance, de plus en plus de voitures sont saisies. Et à mesure que de plus en plus de voitures sont reprises, de plus en plus d'offres entrent sur le marché des voitures d'occasion. Et lorsque plus de voitures entrent sur le marché des voitures d'occasion, les prix baissent.

Soyez vigilant 👀

Comme je l'ai mentionné en haut de cet article, les taux de délinquance restent déprimés par rapport aux normes historiques. Et donc, la hausse peut simplement être une gravitation vers la normale.

Cela dit, c'est une tendance à suivre de près. Du CFPB :

Des données récentes montrent que le taux de transition vers la délinquance, en particulier pour les emprunteurs à faible revenu, a augmenté au cours de l'année écoulée. Cette hausse pourrait simplement être un retour aux niveaux pré-pandémiques résultant de la fin des politiques de relance liées à la pandémie. Cependant, les pressions inflationnistes pourraient signifier que les coûts de possession d'une voiture dépassent la croissance des revenus pour certains consommateurs ayant des prêts automobiles. Bien que nous ne puissions pas pleinement déduire la contribution de l'une ou l'autre de ces explications possibles à la hausse des taux de délinquance, nous ne pouvons ignorer la relation entre les montants de prêt plus importants et l'augmentation des taux d'intérêt sur les budgets mensuels des consommateurs et la difficulté de certains consommateurs à rester à jour sur leurs prêts.

Vous pouvez lire l'intégralité de l'article de blog sur ConsumerFinance.gov.

-

Relatif à TKer :

Ce message a été initialement publié sur TKer.co

Sam Ro est l'auteur de TKer.co. Suivez-le sur Twitter à @SamRo

Lisez les dernières nouvelles financières et commerciales de Yahoo Finance

Téléchargez l'application Yahoo Finance pour Apple or Android

Suivez Yahoo Finance sur Twitter, Facebook, Instagram, Flipboard, LinkedInet YouTube

Source : https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html