GlycoMimétiques (GLYCÉMIQUE) est un développeur de médicaments au stade clinique visant à créer ce qu'on appelle des thérapies basées sur la glycobiologie pour les cancers.

Celui-ci a cependant un hic. C'est un petit nom de biotechnologie. Mais malgré une capitalisation boursière d'environ 150 millions de dollars, les options contre ces actions ont une liquidité décente et sont assez lucratives. L'entreprise a également beaucoup de potentiel.

Ma principale inquiétude : que Glyco puisse être acheté moyennant une prime importante, auquel cas je pourrais laisser beaucoup d'argent sur la table. Dites la vie.

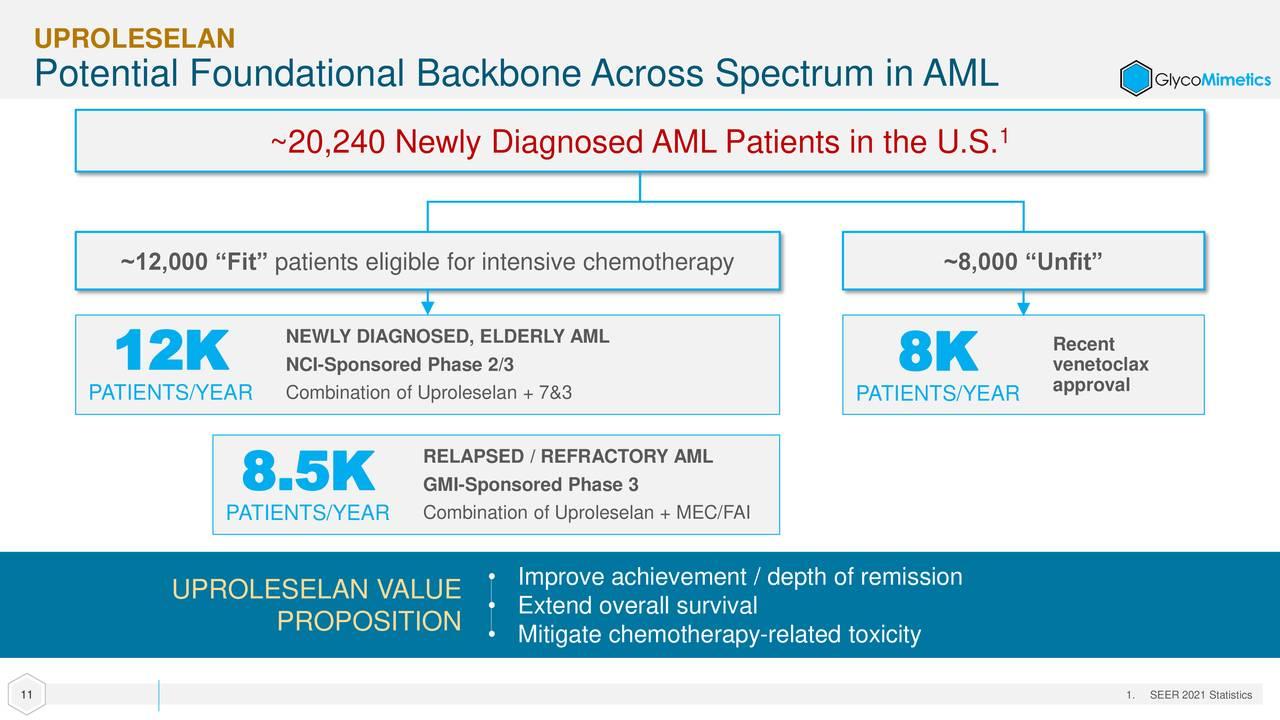

La société possède un actif clinique, l'uproleselan, pour la leucémie myéloïde aiguë et un autre qui est cliniquement autorisé mais qui recherche un partenaire de développement. Uproleselan a reçu la désignation « accélérée » de la Food and Drug Administration, les désignations de thérapie révolutionnaire des autorités réglementaires aux États-Unis et en Chine, et les désignations « orphelines » de la FDA et de l'Agence européenne des médicaments.

Ce candidat a produit des données encourageantes dans les premiers essais cliniques. Sur la base de ces résultats, l'uproleselan a été inscrit dans plusieurs essais de stade avancé, y compris une étude de phase 3 en double aveugle contrôlée par placebo pour l'évaluer dans le traitement de 388 patients atteints de leucémie myéloïde aiguë en rechute. Les patients sont randomisés 1: 1 pour recevoir soit un cycle d'introduction d'uproleselan et de chimiothérapie, suivi de trois cycles supplémentaires d'uproleselan et de chimio - soit un cycle d'introduction de placebo et de chimio suivi de trois cycles supplémentaires de placebo et de chimio.

Les retours à ce jour ont été potentiellement révolutionnaires. Le déclencheur de l'événement de survie global était initialement prévu à environ 22 mois - excellent compte tenu du fait qu'Astellas (ALPMF) Xospata et Jazz Pharmaceuticals (JAZZ) Vyxeos a été approuvé avec des taux médians de survie de 9.3 mois et 9.5 mois, qui ont été déclenchés à 17.8 mois et 20.5 mois, respectivement. Cependant, dans une mise à jour fournie en novembre 2022, la direction a indiqué que le suivi médian devrait désormais être déclenché à 34.5 mois, offrant une amélioration significative par rapport aux deux autres thérapies.

En fait, la nouvelle était si encourageante que la FDA a choisi de mener une analyse d'utilité dans laquelle un comité indépendant de surveillance des données examinera les données à 80 % des événements prévus d'ici la fin du premier trimestre 2023 pour déterminer si l'étude doit se poursuivre. 100 % d'événements déclenchés (vers la fin de l'année 2023) ou lever l'aveugle des données plus tôt en raison de preuves irréfutables d'avantages. Une levée de l'aveugle déclencherait un dépôt immédiat d'une demande de nouveau médicament par la société. Cette divulgation a déclenché un rallye important et justifié du titre au cours des derniers mois.

De plus, le composé de GlycoMimetics est évalué en tant que thérapie de première ligne dans une étude de phase 262/2 de 3 patients dans laquelle les personnes nouvellement diagnostiquées seront randomisées pour recevoir soit un cycle d'introduction d'uproleselan et de chimio suivi de trois cycles d'uproleselan et de chimio -OU- un cycle d'introduction de chimio suivi de trois cycles de chimio. La partie Phase 2 a été entièrement inscrite en décembre 2021 avec une lecture intermédiaire prévue dans le courant de 2023.

La société a terminé le troisième trimestre avec un peu plus de 50 millions de dollars de liquidités et de titres négociables à son bilan. Cela devrait le financer jusqu'en 2023, mais je ne serais pas surpris si la société lève des capitaux supplémentaires au cours des deux prochains trimestres. Si j'étais le directeur financier, j'exécuterais probablement cette augmentation, si la FDA lève l'aveugle de l'étude qui aura lieu ce trimestre.

Stratégie d'options :

Accumulez une position dans GLYC en utilisant une stratégie d'achat couverte. En sélectionnant les grèves d'achat de juin à 2.50 $, vous façonnerez un ordre d'achat couvert avec un débit net compris entre 1.60 $ et 1.70 $ par action (cours net de l'action - prime d'option). Cette stratégie offre une protection à la baisse de près de 35% et 50% du potentiel de hausse même si ce titre ne fait rien sur la durée de l'option.

(Veuillez noter qu'en raison de facteurs tels qu'une faible capitalisation boursière et/ou un flottement public insuffisant, nous considérons cette action comme une action à petite capitalisation. Vous devez savoir que ces actions sont soumises à plus de risques que les actions de grandes sociétés, y compris de plus grandes volatilité, liquidité plus faible et moins d'informations accessibles au public, et que des publications comme celle-ci peuvent avoir un effet sur le cours de leurs actions.)

Recevez une alerte par e-mail chaque fois que j'écris un article pour de l'argent réel. Cliquez sur "+ Suivre" à côté de ma signature pour cet article.

Source : https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo