En 2022, Cathie Bois ainsi que Ken GriffinLes chemins de 's n'auraient pas pu diverger plus brusquement. Alors que le pari de Wood sur des actions innovantes à saveur de croissance s'est avéré désastreux avec son fonds phare ARKK enregistrant d'énormes pertes, le fonds spéculatif Citadel de Griffin a enregistré des bénéfices de 16 milliards de dollars – le plus que Wall Street ait jamais vu.

Mais alors que les fortunes des deux investisseurs célèbres différaient considérablement l'année dernière, la paire a certaines choses en commun ; tous deux essaient de battre le marché en utilisant des techniques singulières, que ce soit le penchant de Wood pour doubler la mise sur l'outré et la pointe ou l'adhésion de Griffin aux techniques d'investissement quantitatives. Et parfois les deux chemins se rejoignent : certaines actions nichées dans leurs portefeuilles respectifs sont identiques. Par conséquent, lorsque deux poids lourds très différents montrent une préférence pour des noms similaires, les investisseurs ne devraient pas les prendre.

Dans cet esprit, nous avons plongé dans la base de données TipRanks et extrait les détails de deux actions avec lesquelles les deux ont rempli le portefeuille. Avec l'aide de la plateforme, nous pouvons également découvrir ce que le groupe d'analystes de la rue a à dire sur ces noms. Regardons de plus près.

Twilio Inc. (TWLO)

Le premier sur notre liste approuvée par Wood/Griffin est Twilio, un leader CPaaS (plate-forme de communication en tant que service). À l'aide d'un ensemble d'outils de communication configurables, la plate-forme de communication cloud de Twilio permet l'engagement des clients. La plate-forme permet aux développeurs d'applications d'intégrer des fonctionnalités vocales, de messagerie, de vidéo et de messagerie. De son impressionnante clientèle, qui comprend des entreprises comme IBM eBay, Reddit, Shopify, Airbnb et Uber parmi beaucoup d'autres, il est évident que Twilio est à l'avant-garde de cette tendance séculaire.

En effet, Twilio a bien piloté le pivot entraîné par la pandémie vers les canaux numériques et les actions en ont énormément profité pendant la crise de Covid. Mais les anciens hauts gradés de la technologie ont été complètement décimés lors de l'ours de l'année dernière et le titre a été durement touché. Cependant, les actions sont sur la piste du retour en 2023, aidées par une forte impression au quatrième trimestre.

Au cours du trimestre, la société a généré des revenus de 1.02 milliard de dollars, soit une augmentation de 21.6 % d'une année sur l'autre, tout en battant les appels de la rue de 20 millions de dollars. Twilio a vu l'année avec plus de 290,000 256,000 comptes clients actifs contre 2021 XNUMX fin XNUMX.

En bout de ligne, adj. Le BPA a enregistré un bénéfice surprise de 0.22 $, bien devant les -0.08 $ prédits par les analystes. Et la société a guidé pour le BPA du premier trimestre entre 1 $ et 0.18 $, également bien au-dessus du consensus à 0.22.

Wood était déjà un grand fan mais a acheté 583,314 4 actions TWLO supplémentaires au quatrième trimestre, portant son total à 7,409,945 556 1,554,498 actions. Au prix actuel du marché, ceux-ci valent maintenant 1,562,298 millions de dollars. Quant à Griffin, il a appuyé sur la gâchette de 117 XNUMX XNUMX actions au cours du trimestre. Au total, il détient désormais XNUMX XNUMX XNUMX actions d'une valeur de plus de XNUMX millions de dollars.

Patrick Walravens, analyste de JMP, fait également preuve de confiance dans l'acteur CPaaS, qui voit plusieurs raisons de soutenir Twilio, notamment : "1) il dispose de la plate-forme de communication dominante axée sur les développeurs, qu'il revient à une stratégie de croissance axée sur les produits ; 2) il propose une suite croissante de solutions logicielles d'engagement client à marge élevée, notamment Flex, Segment et Engage, qui fonctionnent désormais comme une unité commerciale distincte ; 3) il s'adresse à un grand TAM estimé à ~ 80 milliards de dollars en 2022 ; 4) le nouvel accent mis par la société sur la rentabilité, associé à des actions telles qu'un rachat de 1 milliard de dollars et le plan du PDG Jeff Lawson d'acheter 10 millions de dollars d'actions ordinaires sur le marché libre ; et 5) la conversion imminente des actions de classe B en actions de classe A le 28 juin 2023 reflète la prochaine étape de la croissance et de la maturation de Twilio et une évolution positive du point de vue de la gouvernance d'entreprise, à notre avis.

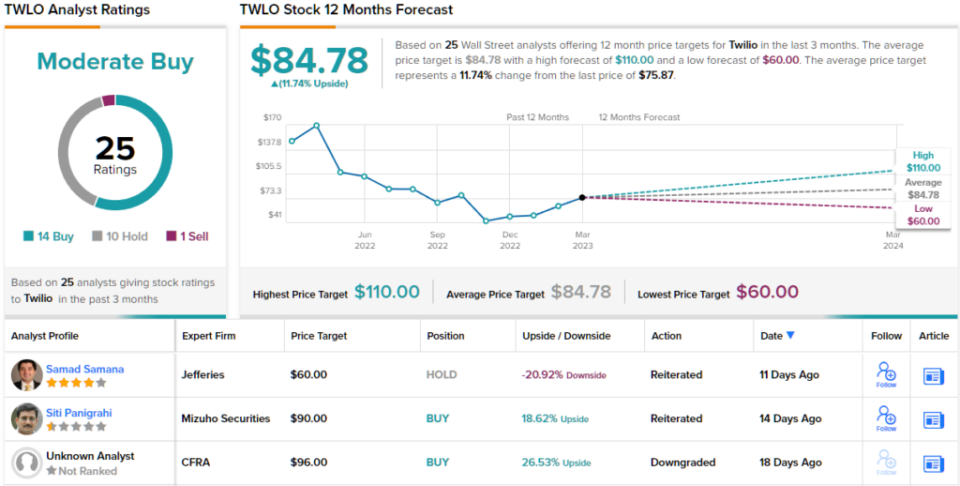

Dans l'ensemble, Walravens évalue que TWLO partage une surperformance (c'est-à-dire un achat), ainsi qu'un objectif de prix de 110 $. L'implication pour les investisseurs ? Plus de 45 % par rapport aux niveaux actuels. (Pour voir le palmarès de Walravens, cliquez ici )

En regardant la répartition du consensus, basée sur 14 achats, 10 prises et 1 vente, le titre revendique une note consensuelle d'achat modéré. En se basant sur l'objectif moyen de 84.78 $, les actions grimperont d'environ 12 % au cours de l'année à venir. (Voir Prévisions des actions Twilio)

DraftKings Inc. (DKNG)

Le prochain stock sur lequel Griffin et Wood se penchent est DraftKings, un autre nom qui a été un grand gagnant de l'ère de la pandémie qui a connu des moments difficiles avec la réouverture.

On pourrait dire que la société quotidienne de sports fantastiques et de paris sportifs est un jeu pur sur la légalisation et l'utilisation en cours des paris sportifs en ligne aux États-Unis. Alors que dans le passé, vous deviez rechercher le tripot le plus proche si vous aviez envie de faire des paris. , aujourd'hui, vous pouvez simplement ouvrir une application et lancer les dés - tant que cela est légal dans l'état où vous résidez. Et c'est là que réside le potentiel de croissance car les paris sportifs en ligne ne sont pas encore légaux dans environ 40% des États américains. DraftKings n'est pas encore pleinement actif dans tous les États juridiques non plus, avec le DraftKings Sportsbook disponible dans 20 États.

La croissance était certainement au rendez-vous dans la dernière déclaration trimestrielle de la société – pour le 4T22. Les revenus ont augmenté de 80.8 % d'une année sur l'autre pour atteindre 855 millions de dollars, dépassant les prévisions de Street de 55.75 millions de dollars. Le BPA de -0.53 $ a également dépassé les prévisions de -0.58 $.

En conséquence, la société a relevé les attentes pour l'année à venir, faisant passer les prévisions de revenus pour 2023 d'une fourchette comprise entre 2.8 milliards de dollars et 3 milliards de dollars à une fourchette comprise entre 2.85 milliards de dollars et 3.05 milliards de dollars. DKNG prévoit également désormais un EBITDA ajusté pour 2023 entre (350) millions de dollars et (450) millions de dollars par rapport à la fourchette précédente (475 millions de dollars) à (575) millions de dollars.

Les investisseurs ont apprécié les derniers résultats et il est sûr de dire que Griffin et Wood parient sur le succès continu de DKNG. Au quatrième trimestre, Griffin a appuyé sur la gâchette de 4 4,506,200 5,015,666 actions, portant son total à 98 25,032,084 488 actions d'une valeur de près de XNUMX millions de dollars, tandis que Wood détient XNUMX XNUMX XNUMX actions – d'une valeur au nord de XNUMX millions de dollars.

Reflétant la confiance de Wood et Griffin dans DKNG, Ryan Sigdahl, analyste de Craig Hallum, pense que la dernière impression offre de quoi être optimiste.

"DKNG a signalé une forte augmentation / augmentation, la surprise la plus notable étant les économies de coûts évidentes dans les résultats du quatrième trimestre et les prévisions révisées pour 4", a expliqué l'analyste 2023 étoiles. "Nous pensons qu'il s'agit d'un pivot important dans l'état d'esprit de la direction, non seulement pour la croissance, mais également pour la gestion des dépenses. Comme nous l'avons dit dans les notes précédentes, les conditions de l'industrie se sont améliorées au 5S2 (diminution de l'intensité promotionnelle/marketing, les paris restent forts), DKNG prend des parts (poussé par l'innovation des produits et les améliorations structurelles) et le sentiment des investisseurs commence à se retourner. Nous continuons de croire que DKNG sera l'un des rares gagnants à long terme du secteur et sera très rentable à long terme, et nous pensons que ce trimestre offre une meilleure visibilité à cet égard.

Sans surprise, Sigdahl estime que DKNG partage un achat, tandis que son objectif de prix de 27 $ laisse place à une appréciation de 38 % au cours de l'année à venir. (Pour voir le palmarès de Sigdahl, cliquez ici )

Ailleurs dans la rue, l'action recueille 12 achats supplémentaires et avec l'ajout de 6 prises et 2 ventes, le tout pour une note consensuelle d'achat modéré. Les prévisions prévoient des gains sur un an de 17 %, étant donné que l'objectif moyen s'élève à 22.86 $. (Voir Prévision des stocks DKNG)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Avertissement: Les opinions exprimées dans cet article sont uniquement celles de l'analyste présenté. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html