Le secteur américain de l'énergie a enregistré des bénéfices exceptionnels au cours de l'année en cours, les grandes sociétés pétrolières établissant des records à gauche, à droite et au centre. Et Wall Street dit que la fête devrait se poursuivre dans l'année à venir. Selon un récent Rapport de recherche de Moody, les bénéfices de l'industrie américaine se stabiliseront globalement en 2023, mais resteront relativement élevés. Les analystes notent que les prix des matières premières ont baissé par rapport aux niveaux très élevés du début de 2022, mais ont prédit que les prix devraient rester cycliquement élevés jusqu'en 2023. Ceci, combiné à une croissance modeste des volumes, soutiendra une forte génération de flux de trésorerie pour les producteurs de pétrole et de gaz. .

Moody's estime que l'EBITDA du secteur américain de l'énergie pour 2022 s'établira à 623 milliards de dollars, mais tombera à 585 milliards de dollars en 2023. Les analystes affirment que les faibles dépenses d'investissement, l'incertitude croissante quant à l'expansion des approvisionnements futurs et la prime de risque géopolitique élevée continueront cependant. pour soutenir des prix du pétrole cycliquement élevés. Pendant ce temps, la forte demande d'exportation de GNL américain continuera de soutenir prix élevés du gaz naturel.

Avec certains des bénéfices les plus solides du marché, les sociétés énergétiques américaines devraient rester de bons achats au cours de l'année à venir. Mais certains experts disent maintenant que leurs voisins du nord méritent également un second regard.

En relation: L'OPEP laisse intactes les perspectives de la demande mondiale de pétrole

Après une année exceptionnelle de rachats d'actions et de dividendes, BMO Marchés des capitaux les analystes ont prédit que les producteurs canadiens de pétrole et de gaz peu endettés sont sur le point de récompenser encore plus les actionnaires en 2023 grâce à leur capacité à générer des liquidités abondantes couplées à leur appétit diminué pour les acquisitions.

BMO estime que les 35 principales sociétés énergétiques généreront 54 milliards de dollars canadiens (39.7 milliards de dollars) de flux de trésorerie disponibles en 2023, soit 16 % de moins que cette année. Cependant, les analystes affirment que la part de trésorerie qui revient aux actionnaires est susceptible d'être plus élevée car les entreprises dépenseront moins pour le remboursement de la dette.

Selon les analystes, la plupart des producteurs de grande et moyenne taille s'attendent à ne plus avoir de dette nette au second semestre 2023. La dette nette représente la dette brute d'une entreprise moins la trésorerie et les actifs assimilés à la trésorerie.

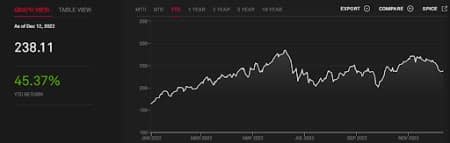

Les Indice énergétique TSX est en hausse de 45.4 % depuis le début de l'année, non loin du rendement de 49.8 % de ses frères américains, le Indice énergétique S&P 500.

S&P/TSX ÉNERGIE

Source : S&P

Actions énergétiques canadiennes

BMO note que les actions énergétiques canadiennes ont récemment subi une pression plus forte que leurs homologues américaines lors de la dernière baisse des prix du pétrole en raison d'un certain nombre de facteurs, notamment une remise sur leur brut lourd et une remise de 29 $ le baril en raison de la distance des raffineries américaines. Les analystes ont averti que la décote pourrait s'aggraver suite à la arrêt du pipeline Keystone.

BMO a exploité Bonterra Energy Corp. (OTCPK : BNEFF) et Ressources naturelles canadiennes (NYSE : CNQ) comme de bons achats.

Bonterra Energy Corp., une société pétrolière et gazière conventionnelle, se consacre au développement et à la production de pétrole et de gaz naturel dans le bassin sédimentaire de l'Ouest canadien. Ses principales propriétés comprennent les champs Pembina et Willesden Green Cardium situés dans le centre de l'Alberta. L'entreprise a fait face à une grave crise en 2020 lorsque la pandémie de COVID-19 a écrasé les prix du pétrole. Heureusement, un prêt garanti par le gouvernement a aidé Bonterra à traverser les temps sombres. Bonterra a réussi à rembourser le prêt, ainsi qu'une dette de 150 millions de dollars canadiens au cours de la dernière année au troisième trimestre. Selon le chef de la direction Pat Oliver, la société prévoit de rembourser sa dette bancaire restante de 38 millions de dollars canadiens d'ici le troisième trimestre 2023, après quoi elle disposera de nouvelles options comme le lancement d'un dividende, l'augmentation de la production ou le remboursement de sa dette.

Pendant ce temps, le plus grand producteur de pétrole du Canada, Canadian Natural Resources, a annoncé le mois dernier qu'il augmenterait le rendement des actionnaires de 80 % à 100 % des flux de trésorerie disponibles au lieu de 50 %, une fois qu'il aura ramené la dette nette à 8 milliards de dollars canadiens. BMO dit que cela devrait se produire à la fin de l'année prochaine.

Nous recommandons Ressources d'arc (OTCPK : AETUF), Enbridge Inc. (NYSE : ENB) et Cenovus Énergie (NYSE : CVE).

ARC Resources Ltd. explore, développe et produit du pétrole brut, du gaz naturel et des liquides de gaz naturel au Canada. Nous aimons l'entreprise en raison de son niveau d'endettement très conservateur et de sa meilleure cote de crédit que la plupart de ses pairs. De plus, sa fusion en février avec Sept générations d'énergie Ltd. pour 2.7 milliards de dollars en actions qui ont fait de l'entité combinée le plus grand producteur de condensats et le troisième producteur de gaz naturel au Canada s'est avérée rentable. Le mois dernier, Arc Resources a déclaré un Dividende trimestriel de 0.15 CAD/action, bon pour une augmentation de 25 % par rapport au dividende précédent de 0.12 CAD. Les actions rapportent maintenant 3.34 %.

Enbridge Inc. est une société d'infrastructures énergétiques. La société opère à travers cinq segments : Pipelines de liquides, transport de gaz et intermédiaire, distribution et stockage de gaz, production d'énergie renouvelable et services énergétiques. Le mois dernier, Enbridge a déclaré à ses actionnaires qu'elle prévoyait générer une forte croissance d’activité en 2023, prévoyant un BAIIA de 15.9 milliards de dollars canadiens à 16.5 milliards de dollars pour l'ensemble de l'année. Enbridge attribue le gain à la contribution de 3.8 milliards de dollars d'actifs à mettre en service cette année, ainsi qu'à la forte utilisation prévue des actifs dans les activités principales.

Cenovus Energy Inc. développe, produit et commercialise du pétrole brut, des liquides de gaz naturel et du gaz naturel au Canada, aux États-Unis et dans la région de l'Asie-Pacifique. Cenovus Energy restitue actuellement 50 % des flux de trésorerie disponibles excédentaires aux actionnaires et a déclaré qu'elle augmenterait ce chiffre à 100 % des flux de trésorerie disponibles excédentaires lorsque le niveau d'endettement net tombera à 4 milliards de dollars canadiens de dette nette.

La semaine dernière, Cenovus guidé pour la production de 800 840 à 3 582 bep/jour l'année prochaine, soit une augmentation de plus de 642 % en glissement annuel, y compris la production des sables bitumineux de 125 140 à 610 660 bep/jour et la production conventionnelle de 28 XNUMX à XNUMX XNUMX bep/jour. La société a déclaré que le débit total de brut en aval est prévu à XNUMX XNUMX-XNUMX XNUMX barils/jour, en hausse de près de XNUMX % en glissement annuel.

Par Alex Kimani pour Oilprice.com

Plus de titres en lecture de Oilprice.com:

Source : https://finance.yahoo.com/news/cashed-canadian-oil-producers-set-000000918.html