Ce message a été initialement publié sur TKer.co.

La semaine dernière, les actions ont chuté à leur plus bas niveau depuis novembre 2020. Le S&P 500 a chuté de 2.9 % pour clôturer la semaine à 3,585.62 25.2. L'indice est maintenant en baisse de 3 % par rapport à son sommet de clôture du 4,796.56 janvier à XNUMX XNUMX.

Il y a eu des développements troublants dans le monde ces derniers jours.

Les responsables de la Réserve fédérale, quant à eux, continuer à réitérer la position hawkish de la banque centrale malgré la chute des cours boursiers et le risque croissant de récession.

On ne sait pas comment tous ces événements se dérouleront. Et on ne sait pas quelles autres nouvelles pourraient émerger qui pourraient déstabiliser les marchés financiers mondiaux.

Nous savons cependant qu'il existe un longue histoire d'événements qui a secoué les marchés et choqué l'économie. Et nous savons aussi que les marchés et l'économie est finalement ressorti plus fort. Lire la suite ici, iciet ici.

Il y a beaucoup à apprendre de l'histoire du marché boursier. Une chose est sûre: Si vous pouvez consacrer du temps, vous ne voulez pas manquer le rallye.

Le marché revient toujours plus fort: Le graphique ci-dessous provient Callie Cox d'eToro. Il montre les pertes en pourcentage dans le S&P 500 pendant les marchés baissiers depuis 1956, et les gains en pourcentage dans les marchés haussiers qui ont suivi.

C'est un rappel de TKer Vérité boursière n°4: Les actions offrent une hausse asymétrique. En d'autres termes, alors que vous ne pouvez perdre que ce que vous avez investi, vous pouvez gagner des multiples de ce que vous avez investi à la hausse.

Les deux premières années de récupération sont énormes: Ce tableau provient de Ryan Detrick du groupe Carson. Au cours de la première année d'une reprise du marché, le S&P 500 a rapporté un énorme 30% en moyenne. Au cours de la deuxième année, le S&P 500 ajoute encore 37 % en moyenne.

Les bons jours arrivent près des mauvais jours: De Greg Davis de Vanguard: "Réussir à chronométrer le marché boursier est presque impossible, en partie parce que les meilleurs jours de bourse ont tendance à se regrouper autour des pires. Et manquer quelques-unes de ces journées de rallye a un impact étonnamment démesuré. En regardant les données du marché remontant beaucoup plus loin, jusqu'en 1928, le fait d'être hors du marché boursier pendant les 30 meilleurs jours de bourse aurait entraîné la moitié du rendement sur cette période.

Pour en savoir plus sur la façon dont les meilleurs jours succèdent souvent aux pires jours, lisez this.

Les actions peuvent rebondir à mesure que le chômage grimpe: Le graphique ci-dessous provient du Q4 de JPMorgan Asset Management Guide des marchés. Il montre comment le S&P 500 (ligne verte) et le taux de chômage (ligne violette) ont évolué autour du neuf dernières récessions (zone ombragée).

Comme vous pouvez le constater, il existe de nombreux cas où les actions se redresseront à mesure que le taux de chômage grimpera pendant des mois. Ceci est remarquable et opportun car nous se préparer au refroidissement du marché du travail américain. C'est aussi un rappel que les actions sont un mécanisme de remise, en tenant compte de ce qui devrait se produire et non de ce qui se passe actuellement.

Aucune des statistiques ci-dessus ne vous dira grand-chose sur la situation du marché dans les prochains jours, semaines ou mois. Nous pourrions être au fond. Ou nous pourrions descendre beaucoup plus bas.

Mais pour les investisseurs à long terme, le temps passé sur le marché compte plus que le timing du marché.

"Il est avantageux de rester investi et équilibré précisément au moment où il est le plus difficile de le faire", Davis a noté.

Revue des macro courants croisés 🔀

Il y avait quelques points de données notables de la semaine dernière à considérer :

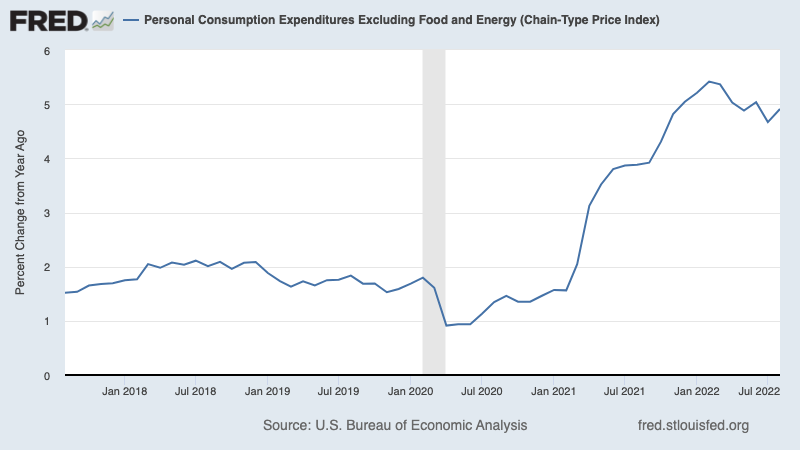

🎈 L'inflation reste élevéeL’ indice de prix PCE de base – la mesure d'inflation préférée de la Réserve fédérale – a augmenté de 4.9% en août par rapport à il y a un an. C'est en baisse par rapport au taux de 4.8 % en juin et au taux record de 5.4 % en février, mais c'est bien au-dessus du taux cible de 2 % de la Fed.

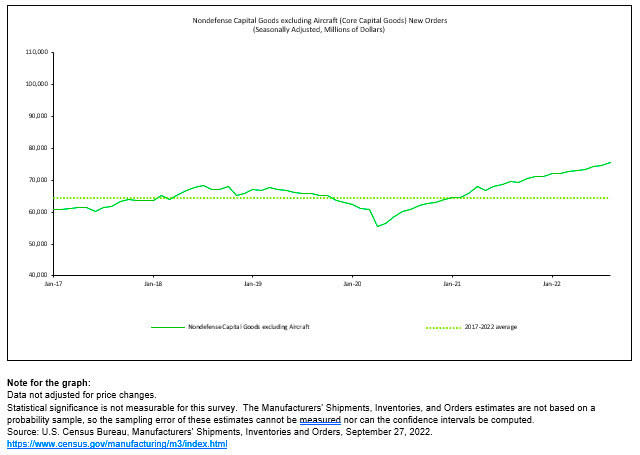

💪 Les entreprises investissent en elles-mêmes. Mes Commandes pour les biens d'équipement non militaires à l'exclusion des aéronefs - alias capex de base ou investissement des entreprises – a grimpé de 1.3 % pour atteindre un record de 75.6 milliards de dollars en août. Alors que ces chiffres nominaux ne sont pas corrigés de l'inflation, ils reflètent néanmoins la résilience des entreprises américaines. C'est pourquoi toute récession à laquelle nous pourrions être confrontés sera probablement bénigne.

D'après Oren Klatchkin d'Oxford Economics : « À l'heure actuelle, la fabrication a suffisamment d'élan pour résister au stress des pressions à la baisse, mais la confluence d'une inflation très élevée, de taux d'intérêt plus élevés, d'une demande affaiblie et d'un sentiment pessimiste entraînera des difficultés pour l'activité des biens durables l'année prochaine. Sur une note encourageante, le ralentissement de l'activité conduira à un meilleur équilibre entre l'offre et la demande et réduira le stress dans les chaînes d'approvisionnement.

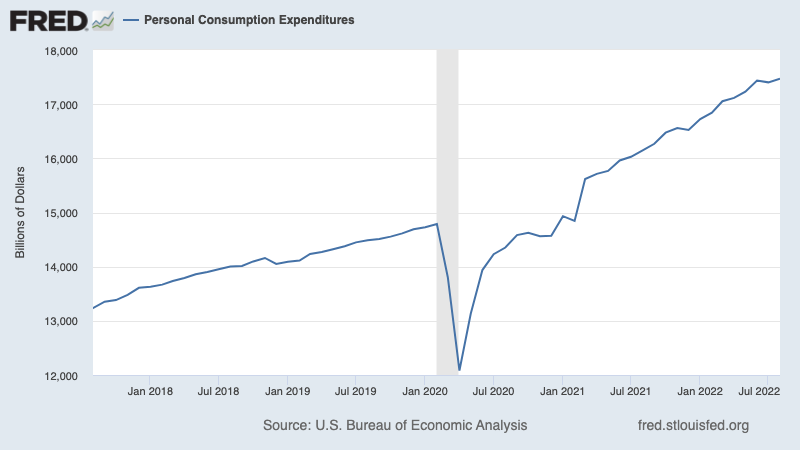

(I.e. Les consommateurs continuent de dépenser. Dépenses de consommation personnelle a augmenté de 0.4 % en août pour atteindre un taux annualisé de 17.47 billions de dollars. Corrigées de l'inflation, les dépenses réelles ont augmenté de 0.1 %.

💵 Les consommateurs puisent dans l'excédent d'épargne, qui reste élevé. Épargne excédentaire – les consommateurs d'argent supplémentaires se sont accumulés depuis février 2020, grâce à une combinaison de soutien financier du gouvernement et d'options de dépenses limitées pendant la pandémie – ont diminué par rapport à leurs sommets alors que les consommateurs continuent de dépenser dans un contexte d'inflation élevée. Cela dit, les consommateurs disposent toujours d'un pouvoir d'achat supplémentaire de 1.3 billion de dollars ils n'avaient pas avant la pandémie. Cependant, cet argent est maintenir également la demande inflationniste à un niveau élevé.

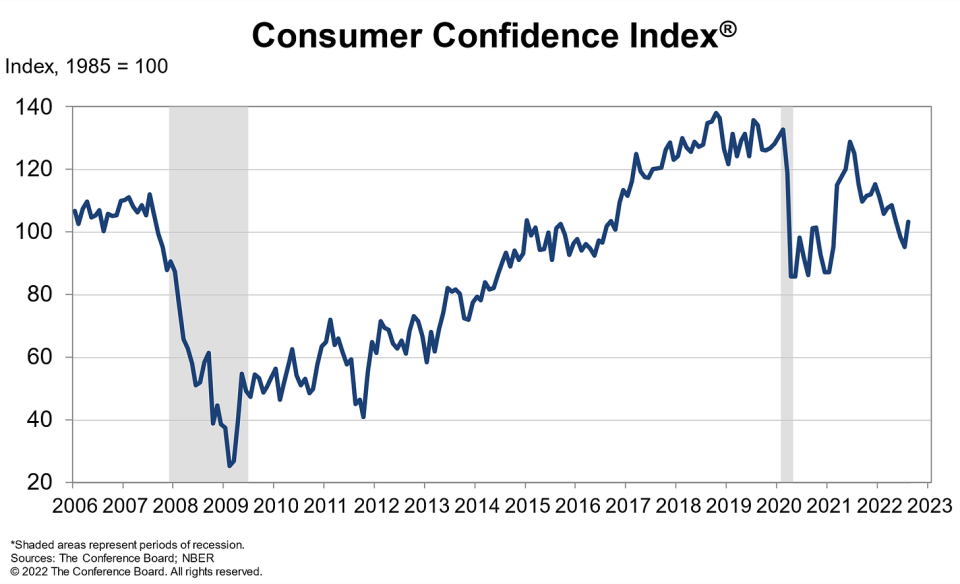

(I.e. Le sentiment s'améliore. De Lynn Franco du Conference Board: « La confiance des consommateurs a augmenté en août après avoir chuté pendant trois mois consécutifs. L'indice de la situation actuelle a enregistré un gain pour la première fois depuis mars. L'indice des attentes s'est également amélioré par rapport au plus bas de 9 ans de juillet, mais reste inférieur à 80, ce qui suggère que les risques de récession se poursuivent. Les inquiétudes concernant l'inflation ont poursuivi leur recul mais sont restées élevées. Pendant ce temps, les intentions d'achat ont augmenté après un recul en juillet, et les intentions de vacances ont atteint un sommet en 8 mois. À l'avenir, l'amélioration de la confiance en août pourrait contribuer à soutenir les dépenses, mais l'inflation et les hausses de taux supplémentaires constituent toujours des risques pour la croissance économique à court terme.

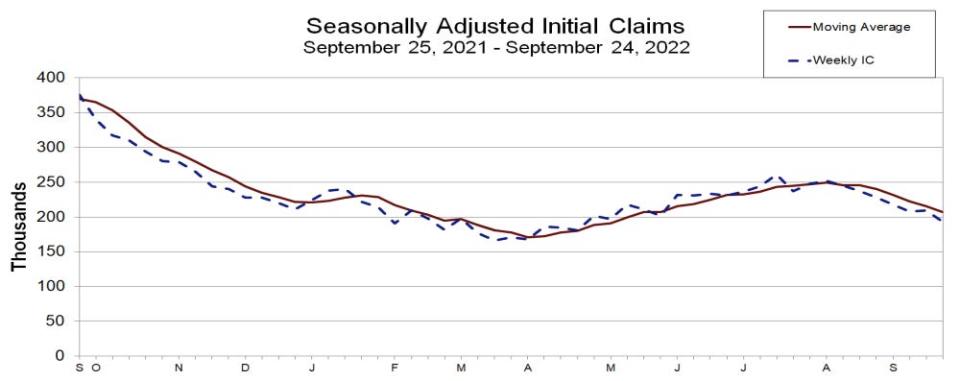

💼 Le marché du travail résiste. Même si l'économie se refroidit et que l'embauche ralentit, les employeurs semblent s'accrochent à leurs employés. Demandes initiales d'assurance-chômage est tombé à 193,000 24 pour la semaine se terminant le 209,000 septembre, contre 166,000 XNUMX la semaine précédente. Bien que le nombre soit en hausse par rapport à son creux de six décennies de XNUMX XNUMX en mars, il reste proche des niveaux observés pendant les périodes d'expansion économique.

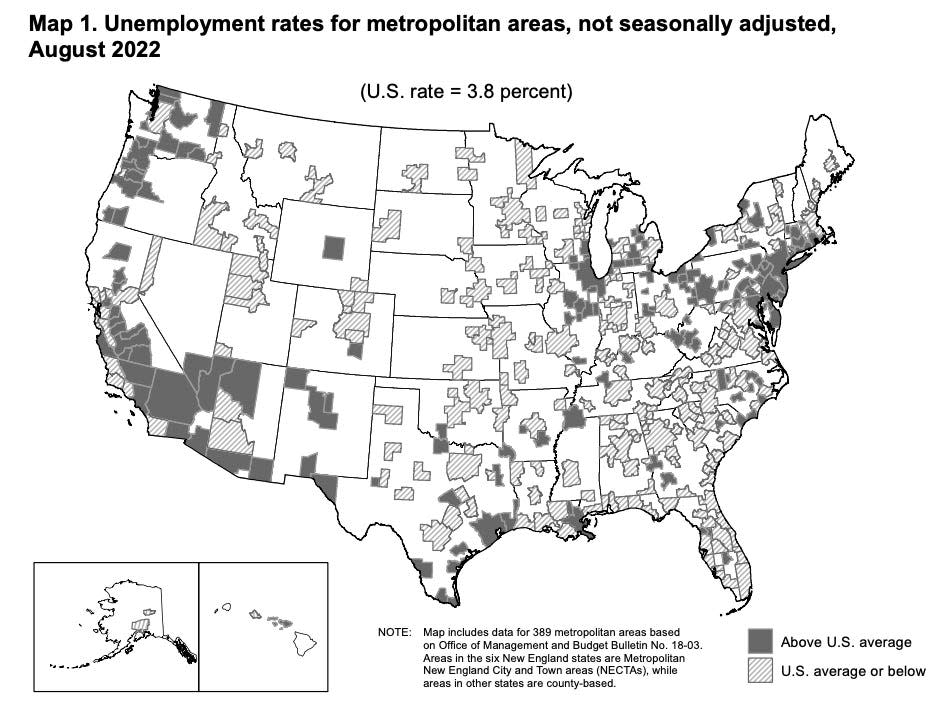

???? Le chômage baisse dans la plupart des métros. De l' BLS: "Les taux de chômage étaient plus bas en août qu'un an plus tôt dans 384 des 389 zones métropolitaines et plus élevés dans 5 zones... Au total, 209 zones avaient des taux de chômage en août inférieurs au taux américain de 3.8 %, 161 zones avaient des taux supérieurs, et 19 zones avaient des taux égaux à celui de la nation.

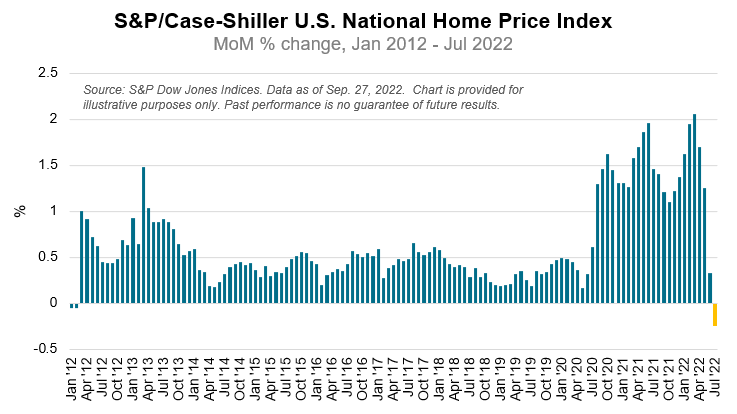

🏘 Les prix des maisons baissent. Selon le Indice S&P CoreLogic Case-Shiller, les prix des maisons ont chuté de 0.2 % d'un mois à l'autre en juillet, la première baisse depuis février 2012. Selon Craig Lazzara de S&P DJI : « Bien que les prix des maisons aux États-Unis restent nettement supérieurs à leurs niveaux d'il y a un an, le rapport de juillet reflète une décélération vigoureuse… La Réserve fédérale continue de faire monter les taux d'intérêt, le financement hypothécaire est devenu plus cher, un processus qui se poursuit à ce jour. Compte tenu des perspectives d'un environnement macroéconomique plus difficile, les prix des maisons pourraient bien continuer à ralentir.

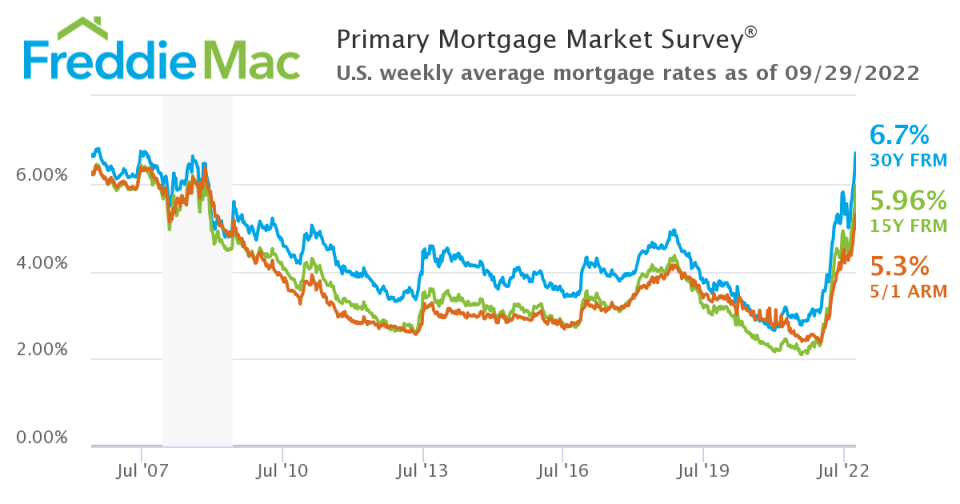

📈 Les taux hypothécaires bondissent. Selon Freddie Mac, le prêt hypothécaire à taux fixe moyen sur 30 ans est passé à 6.7 %, le niveau le plus élevé depuis juillet 2007.

(I.e. Les demandes de prêt immobilier chutent. De Joel Kan du MBA: "Les demandes d'achat et de refinancement ont diminué la semaine dernière alors que les taux hypothécaires ont continué d'augmenter pour atteindre des sommets pluriannuels suite à des mesures politiques plus agressives de la Réserve fédérale pour réduire l'inflation. De plus, l'incertitude persistante quant à l'impact de la réduction par la Fed de ses avoirs en MBS et en bons du Trésor ajoute à la volatilité des taux hypothécaires.

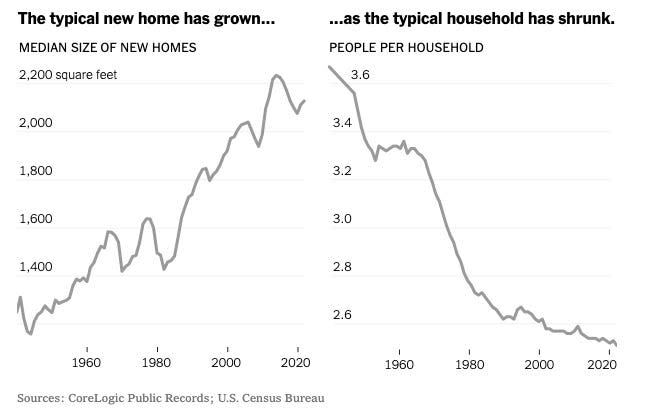

(I.e. Les maisons sont plus grandes et moins nombreuses à y vivre. De l' NYTimes: "Dans tout le pays, la petite maison individuelle a pratiquement disparu des nouvelles constructions. Seulement environ 8 % des nouvelles maisons unifamiliales mesurent aujourd'hui 1,400 1940 pieds carrés ou moins. Dans les années 70, selon CoreLogic, près de XNUMX % des nouvelles maisons étaient aussi petites. »

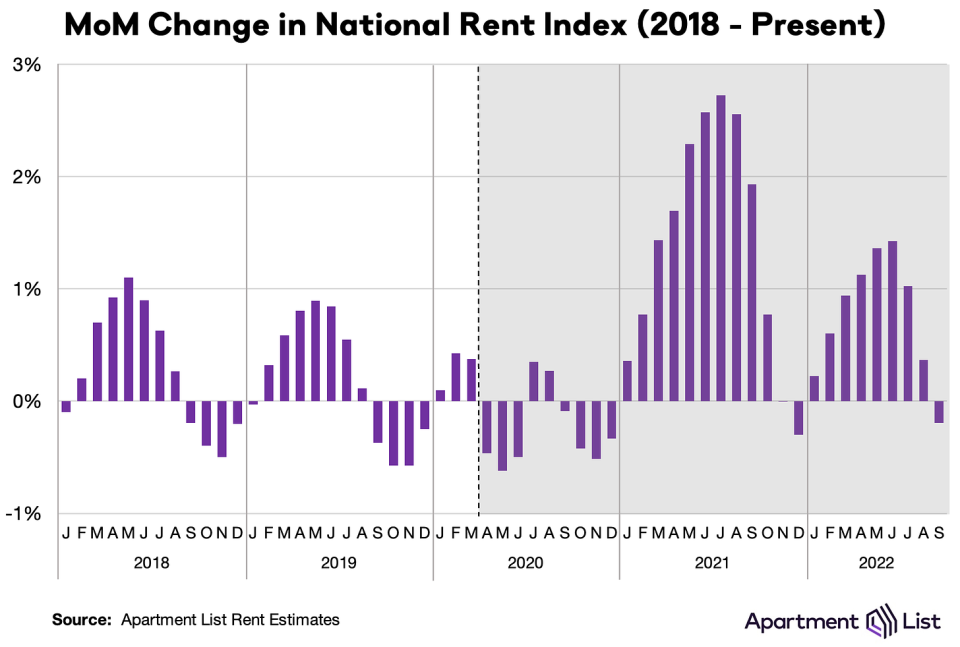

(I.e. Les loyers sont en baisse. De Chris Salviati de la liste des appartements: "Notre indice national *a chuté* de 0.2 % MoM en septembre, la première baisse mensuelle depuis décembre dernier."

(I.e. Les chaînes d'approvisionnement en matériaux de construction se sont améliorées. De John Burns de John Burns Real Estate Consulting: "Quelques bonnes nouvelles. Aucun négociant en matériaux de construction ne nous a dit que la chaîne d'approvisionnement s'était détériorée en août.“

Tout mettre ensemble 🤔

Malgré la Fed efforts agressifs pour refroidir l'inflation en ralentissant l'économie, la demande ne tombe pas d'une falaise.

Le marché du travail reste très dynamique, avec activité de licenciement proche des plus bas records. Ainsi, les dépenses de consommation restent résilientes, soutenues par une montagne d'épargne excédentaire. Pendant ce temps, les dépenses des entreprises sont fortes. Ces tendances sont empêcher toute récession de devenir une calamité économique.

Dans le même temps, alors que les prix du logement montrent des signes de ralentissement, les mesures globales de l'inflation restent très élevées.

So préparez-vous à ce que les choses refroidissent de plus étant donné que la Fed est clairement résolue dans sa se battre pour maîtriser l'inflation. Les risques de récession continueront de s'intensifier et les analystes continueront rognant leurs prévisions de bénéfices. Pour l'instant, tout cela fait un énigme pour le marché boursier et l'économie jusqu'à ce que nous obtenions "preuves convaincantes” que l'inflation est bien maîtrisée.

Ce message a été initialement publié sur TKer.co.

Sam Ro est le fondateur de TKer.co. Suivez-le sur Twitter à @SamRo.

Lisez les dernières nouvelles financières et commerciales de Yahoo Finance

Téléchargez l'application Yahoo Finance pour Apple or Android

Suivez Yahoo Finance sur Twitter, Facebook, Instagram, Flipboard, LinkedInet YouTube

Source : https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html