La composition traditionnelle du portefeuille de 60 % d'actions et de 40 % d'obligations, historiquement considérée comme l'allocation la plus sûre pour les investisseurs à tolérance modérée au risque, "est en danger" alors que la Réserve fédérale se prépare pour sa première campagne de hausse des taux d'intérêt depuis 2015-2018, selon les analystes de JPMorgan Chase & Co.

Les bons du Trésor, martelés par la perspective de hausses de taux dans les mois à venir, connaissent leur pire début d'année au cours des trois ou quatre dernières décennies, selon les données du marché Dow Jones. La vente agressive des obligations a poussé les rendements à des sommets de deux ans cette semaine, ce qui pèse lourdement sur les actions. Les trois principaux indices boursiers sont en baisse pour 2022 – le Nasdaq Composite COMP, à forte composante technologique, étant le plus touché, chutant d'environ 7 %.

La vente massive des deux classes d'actifs en 2022 a entraîné une perte de 3.2% depuis le début de l'année, comme mardi, dans des portefeuilles composés à 60% de l'indice S&P 500

SPX,

et 40 % en obligations de qualité supérieure, y compris les bons du Trésor. C'est un revirement par rapport au passé, lorsque les obligations servaient de protection contre les baisses des marchés boursiers, la hausse des prix et de la demande alors que les investisseurs affluaient vers des refuges sûrs lors des ventes massives d'actions. Le mix 60/40 a généré un rendement annuel moyen historique de 8.2 % de 1926 à 2020, selon Vanguard Group Inc.

"Les plus grandes inquiétudes du marché semblent désormais tourner autour de la Fed et des implications de la hausse des taux", ont écrit le stratège de JPMorgan Thomas Salopek et d'autres dans une note publiée mercredi. À leur avis, il y a encore "un rattrapage substantiel qui doit se produire sur les marchés des taux". De plus, les attentes du marché quant à la fin finale du cycle de hausse des taux de la Fed "ont de la marge pour encore augmenter".

Les marchés à terme évaluent actuellement près de 92% de chances d'une hausse de 25 points de base en mars, mais reflètent également une probabilité de 5.4% que la hausse se révèle être un mouvement de 50 points de base, ce qui augmenterait les fonds fédéraux taux cible à 0.5 % à 0.75 % par rapport à un niveau actuel de zéro à 0.25 %, sur la base de l'outil CME FedWatch. D'ici la fin de l'année, les traders voient un léger risque que l'objectif de taux directeur de la Fed puisse atteindre 1.75% à 2% ou même 2% à 2.25%.

C'est important parce que les rendements du Trésor, qui reflètent en partie les attentes concernant les taux d'intérêt américains, devraient probablement continuer à augmenter par rapport aux niveaux actuels, ce qui aurait de multiples effets d'entraînement. En plus de rendre le coût d'emprunt plus cher sur tout, des prêts hypothécaires aux prêts automobiles et étudiants, des rendements plus élevés déclenchent également une pression de vente pour la technologie et d'autres actions de croissance, car les investisseurs actualisent les attentes de flux de trésorerie futurs très loin dans le futur.

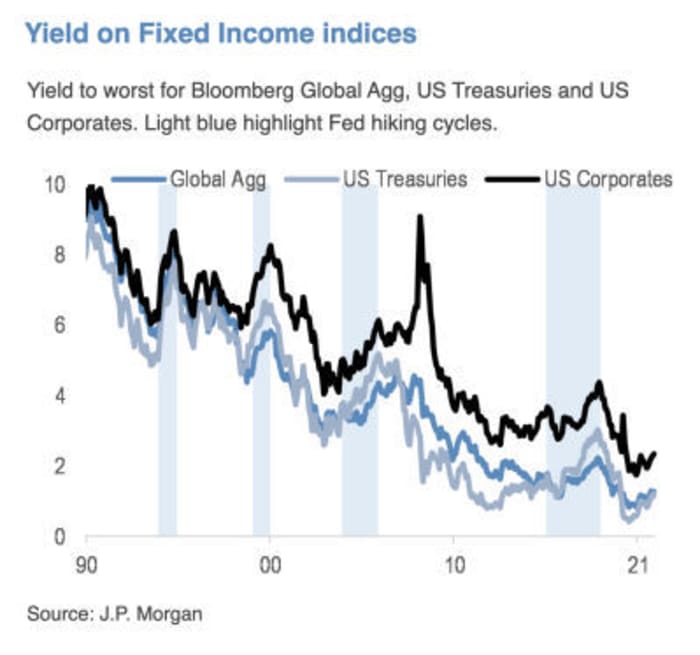

Source : JPMorgan Chase & Co.

Jeff deGraaf, fondateur de Renaissance Macro Research, a écrit dans une note de mercredi que "plus le niveau est élevé et plus la flambée des taux est rapide, plus les rendements sont mauvais" pour le S&P 500 SPX au cours des six prochains mois.

Lire: Voici le signal d'avertissement que la flambée des rendements obligataires envoie aux investisseurs boursiers

Les investisseurs à revenu fixe sont confrontés à "l'un des contextes les plus difficiles" de l'histoire récente, ont écrit Salopek et les autres stratèges de JPMorgan. Pendant ce temps, "les actions devraient être en mesure de résister à la normalisation des politiques", même si "l'impact sur les secteurs sera loin d'être uniforme".

Ils ont déclaré qu'ils maintenaient leur préférence de longue date pour les "noms de valeur/cycliques contre croissance/longue durée".

Salopek et son équipe ne sont pas seuls à avoir leur avis sur le danger auquel est confronté le portefeuille 60/40, même si près d'une décennie d'appels à sa disparition n'ont pas exactement abouti. BlackRock Inc., le plus grand gestionnaire d'actifs au monde, déclare dans un article sur son site Web qu'"il est temps de rééquilibrer le portefeuille déséquilibré 60/40 avec des sources alternatives de diversification et de rendement".

"Les appels à la disparition du portefeuille 60/40 sont corrects depuis des années", a déclaré Phillip Toews, le directeur général de Toews Asset Management, basé à New York, qui supervise 1.3 milliard de dollars d'actifs. "La disparition vient d'être retardée en raison de la disponibilité de l'argent facile de la Fed."

"La Fed a soutenu les marchés obligataires et boursiers, et peut maintenant être dans une position où elle ne le fera pas non plus", a déclaré Toews par téléphone mercredi. Le "put" de la Fed, un terme utilisé pour décrire l'attente du marché d'une Fed disposée à intervenir dans un marché boursier en baisse, "est kaput, parti - du moins en ce qui concerne les actifs financiers".

Les appels à la disparition du mix 60/40 ont commencé à réapparaître vers août 2019, après que les tensions commerciales entre les États-Unis et la Chine sous l'administration Trump ont suscité des inquiétudes quant à un ralentissement de la croissance mondiale.

La formule a de nouveau été remise en question au milieu de 2020 alors que le rendement du Trésor à 10 ans oscillait juste au-dessus de zéro et semblait susceptible de s'y maintenir. À l'époque, Jan Loeys de JPMorgan suggérait aux investisseurs d'adopter un portefeuille composé à 40 % d'actions, à 20 % d'obligations et à 40 % investi dans des titres présentant certaines caractéristiques des deux. Il s'agirait notamment d'obligations de prêt garanties, de titres adossés à des créances hypothécaires commerciales, de fiducies de placement immobilier ou d'actions de services publics.

Alors que les inquiétudes de 2020 étaient largement axées sur la quantité de coussin que les faibles rendements pourraient offrir en cas de vente d'actions, "" les inquiétudes actuelles vont dans l'autre sens: avec des taux réels toujours trop bas par rapport aux conditions économiques et un cycle de hausse de la Fed sur le point de commencer , il est très probable que les obligations produiront des rendements négatifs alors que les rendements augmentent dans un aplatissement baissier », a écrit Salopek dans un e-mail à MarketWatch. "Nous cherchons donc à sous-pondérer la duration dans notre allocation d'actifs, avec un objectif de 2.25% pour le rendement du Trésor à 10 ans en 2022."

Salopek dit que lui et les autres stratèges de JPMorgan n'appellent pas à la disparition de 60/40, "mais nous reconnaissons qu'il a des lacunes dans certains environnements de marché" et "il y a des moments où une ou plusieurs des classes d'actifs sous-performeront".

Mercredi, la vente d'obligations a pris une pause alors que les investisseurs retournent dans les bons du Trésor, envoyant le rendement à 10 ans

TMUBMUSD10Y,

descend à 1.83 %. Les actions étaient en baisse ce jour-là, avec les industriels du Dow

DJIA,

en baisse de 0.3%, tandis que le S&P 500 et le Nasdaq Composite ont chacun baissé de 0.1%.

Source : https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- mois-à-venir-11642618887?siteid=yhoof2&yptr=yahoo