Une enquête informelle auprès du personnel du Centre de recherche sur la retraite demander "Quel est l'âge actuel de la retraite pour la sécurité sociale ?" produit une série de réponses.

Environ la moitié – principalement les «anciens» – a déclaré 67. L'autre moitié – généralement des membres du personnel plus jeunes et plus récents – a donné des réponses telles que 62, 65, 66 et 68. À mon avis, ils ont tous tort.

L'âge de la retraite de la Sécurité sociale est de 70 ans.

Le fait que les gens soient confus n'est pas surprenant. L'âge de 70 ans est un développement relativement nouveau, et la plupart des conversations sur la sécurité sociale se concentrent sur l'âge dit de la retraite à taux plein.

À l'heure actuelle, les travailleurs peuvent demander leurs prestations à tout moment entre 62 et 70 ans, mais les prestations demandées avant 70 ans sont actuariellement réduites en fonction de l'espérance de vie moyenne. En d'autres termes, l'âge auquel une personne demande la sécurité sociale affecte ses prestations mensuelles mais, en moyenne, n'est pas destiné à modifier le total des prestations versées au cours de sa vie.

Lire: Le COLA de la Sécurité sociale pour 2023 sera-t-il suffisamment élevé ?

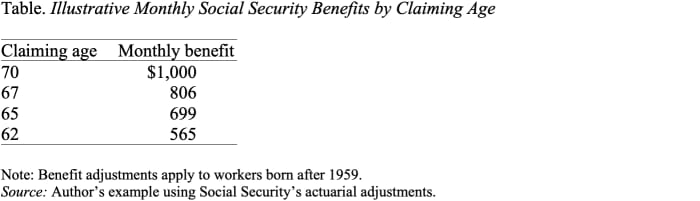

Comme le montre le tableau, réclamer à 62 ans au lieu de 70 réduit de près de moitié un échantillon de prestations mensuelles, de 1,000 565 $ à XNUMX $. Étant donné que la sécurité sociale est un type de revenu particulièrement précieux - ajusté à l'inflation et qui dure aussi longtemps que vous vivez - il est généralement logique de reporter la demande aussi longtemps que possible afin d'obtenir le montant mensuel le plus élevé.

Ce n'est que relativement récemment — en 2008, avec la maturation des bonifications de retraite différée — que l'âge de 70 ans est devenu l'âge de la retraite de la Sécurité sociale.

Un peu d'histoire pourrait aider.

Avant 1972, les prestations mensuelles maximales de sécurité sociale étaient versées à 65 ans et les prestations mensuelles n'étaient pas augmentées si elles étaient réclamées plus tard. En 1972, le Congrès a introduit des crédits de retraite différés, qui ont augmenté les prestations de 1% pour chaque année de retard dans la demande. Un crédit de 1 %, toutefois, n'était pas près de compenser le fait que les demandeurs tardifs recevraient des prestations sur moins d'années. En 1983, l'ajustement a été porté à 3 %, et ce pourcentage a été augmenté graduellement, jusqu'à 8 % en 2008. À ce moment-là, l'ajustement fourni par le crédit de retraite différée est actuariellement équitable, c'est-à-dire qu'il est conçu pour maintenir les prestations viagères cohérente, en moyenne, pour ceux qui demandent plus tard.

Donc, si 70 ans est l'âge auquel la Sécurité sociale verse les prestations les plus élevées, qu'est-ce que c'est que tout ce discours sur l'âge de la retraite à taux plein ?

Avant que le crédit de retraite différée ne devienne équitable sur le plan actuariel, l'âge de la retraite à taux plein était un concept significatif. C'était l'âge auquel les prestations viagères étaient les plus élevées. Mais une fois que le crédit de retraite différée est devenu équitable sur le plan actuariel, l'âge de la retraite à taux plein est devenu largement vide de sens. Il ne décrit pas l'âge auquel les prestations sont disponibles pour la première fois : c'est-à-dire 62 ans. Il ne décrit pas l'âge auquel les prestations mensuelles sont à leur maximum : c'est-à-dire 70 ans. Cela n'a vraiment aucune signification en termes d'âge officiel de la retraite. .

Il est important de noter qu'un certain nombre de dispositions spécifiques de la sécurité sociale sont liées à l'âge de la retraite à taux plein : un test de revenus s'applique avant l'âge de la retraite à taux plein mais pas après, et les prestations pour les veuves et les conjoints sont réduites si elles sont demandées avant l'âge de la retraite à taux plein et non après.

Mais ces dispositions sont relativement modestes et ne remettent pas en cause le fait fondamental que 70 ans est l'âge des prestations mensuelles complètes de la sécurité sociale.

Alors, qu'est-ce que cela signifie à ce stade d'augmenter l'âge de la retraite à taux plein ? C'est simplement une façon de réduire les prestations, et une très injuste un à cela.

Source : https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo