Morningstar a récemment comparé les chiffres de différents scénarios pour les investisseurs qui pourraient envisager de suspendre leurs contributions 401(k). Le résultat n'a pas été favorable pour ceux qui ont choisi de cesser de cotiser à leur régime de retraite, et les données ont montré que c'est rarement le cas.

Après avoir comparé ceux qui ont continué à investir à d'autres qui ont retenu et essayé l'approche «attendre et voir», le rendement final a été assez drastique en termes de dollars gagnés et de dollars perdus. Examinons leurs résultats et voyons un exemple de ce que vous pourriez perdre si vous choisissiez de suspendre vos investissements de retraite.

Investisseurs ayant besoin de conseils pour créer un marché résistant régime de retraite peut trouver de l'aide auprès d'un conseiller financier. Vous pouvez entrer en contact avec un conseiller financier gratuitement in juste cinq minutes.

Les investisseurs devraient-ils jamais suspendre les contributions 401(k) ?

Les investisseurs doivent éviter de suspendre leurs Cotisations 401(k) pendant un marché baissier, une récession ou un ralentissement du marché. La perte de revenus composés l'emporte généralement sur tout potentiel d'économies que vous pensez obtenir en gardant l'argent de votre épargne-retraite.

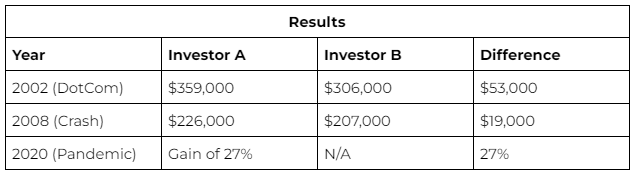

La comparaison Morningstar : contributions continues vs investissements interrompus

Morningstar a analysé les chiffres des trois précédentes perturbations majeures du marché ; 2002, 2008 et 2020. Il a créé une comparaison simple pour déterminer qui a fini en tête - (A) un investisseur qui a continué à verser des cotisations mensuelles de 500 $ ou (B) un investisseur conservateur qui a suspendu toute épargne-retraite.

Les résultats se sont maintenus tout au long de chaque scénario - le contributeur continu est toujours arrivé en tête. Pourquoi? Principalement de l'effet cumulatif qui se produit. L'investissement initial de 500 $ n'était pas substantiel, mais le intérêt composé au fil des ans a décollé.

Les investisseurs devraient-ils retirer de l'argent pendant un marché baissier ?

Les investisseurs ne doivent jamais encaisser leur 401(k) dans le seul but d'éviter des pertes lors d'un marché baissier. Après tout, les conséquences sont lourdes. La seule façon de garantir une perte lors d'un marché baissier est de retirer vos investissements de leurs véhicules. Techniquement, le marché a tendance à augmenter bien plus qu'il n'a tendance à baisser. Même pendant les « périodes creuses », le marché a tendance à récupérer ses pertes avec le temps.

En retirant votre épargne ou en « encaissant » prématurément, vous éliminez la possibilité de récupérer les pertes que vous pourriez avoir subies pendant le ralentissement. La meilleure option est de s'accrocher et de surfer sur la vague ; la perte n'est réelle que si vous supprimez vos investissements. Jusque-là, votre portefeuille contient généralement une % De chances 75 de conserver un rendement positif à long terme.

Protégez votre épargne-retraite pendant une récession

La réponse surprenante à protéger votre épargne-retraite est de ne pas paniquer. Rejetez l'envie de laisser un ralentissement influencer votre prise de décision. L'épargne-retraite est un jeu à long terme, qui a le temps de son côté.

D'autres façons de protéger vos investissements comprennent

Diversification du portefeuille: Comment tu allouer vos actifs peut atténuer les risques et renforcer les rendements de votre portefeuille.

Rééquilibrage du portefeuille: Ramener votre portefeuille dans sa forme d'origine peut également contribuer à l'exposition à des niveaux de risque indésirables et maximiser les rendements.

Continuez à contribuer : Pendant la pause Cotisations 401(k) ne sont pas aussi mauvais que l'encaissement, cela a ses propres conséquences négatives. Même une courte pause peut signifier des milliers de fonds manqués.

Conclusion

Le temps est le grand égalisateur en matière d'épargne-retraite, les actions continueront d'être volatiles, fluctueront et mettront votre patience à l'épreuve, mais ceux qui peuvent s'en tenir à un plan obtiennent les meilleurs résultats. Si tout le reste échoue, il est préférable de rester sur votre chemin d'investissement 401 (k) actuel. Assurez-vous de vous connecter avec un conseiller financier pour vous aider à planifier en conséquence.

Conseils pour protéger votre 401(k)

Envisagez de parler à un conseiller financier sur les stratégies d'investissement et la protection de votre 401(k). Trouver un conseiller financier qualifié n'a pas à être difficile. L'outil gratuit de SmartAsset vous correspond avec jusqu'à trois conseillers financiers qui desservent votre région, et vous pouvez interroger gratuitement vos conseillers correspondants pour décider lequel vous convient le mieux. Si vous êtes prêt à trouver un conseiller qui peut vous aider à atteindre vos objectifs financiers, commencez maintenant.

A fonds à date cible se rééquilibrera automatiquement au fil du temps. Cela vous assurera de rester principalement investi dans des actions au début de votre carrière. Ensuite, à l'approche de la retraite, vous passerez à des placements plus sûrs et plus prudents.

Crédit photo : ©iStock.com/Sezeryadigar, Crédit photo : ©iStock.com/ AndreyPopov

Le poste Devriez-vous suspendre les contributions 401 (k) dans un marché baissier ? Morningstar compare les alternatives apparaît en premier sur Blog SmartAsset.

Source : https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html