Parlons du gaz industriel. C'est une grande entreprise, car les gaz sont vitaux pour une myriade d'applications industrielles et médicales. Alors que certains gaz sont courants et faciles à produire – l'azote, par exemple, représente près de 80 % de l'air que nous respirons – d'autres sont rares. Et l'hélium, qui dans certaines applications est irremplaçable, est non seulement rare mais aussi non renouvelable. On le trouve dans des mines profondes, piégé par des roches non poreuses, où il s'est formé il y a longtemps par désintégration radioactive d'autres éléments.

Côté usages, l'hélium est indispensable au fonctionnement des appareils IRM, car à l'état liquide c'est le seul élément suffisamment froid pour permettre le bon fonctionnement des électro-aimants supraconducteurs IRM. Il est également utilisé dans les mélanges respiratoires de plongée sous-marine, comme atmosphère inerte dans le soudage à l'arc et comme agent de levage pour les ballons météorologiques. Son utilisation médicale dans les IRM représente cependant près d'un tiers de l'approvisionnement mondial, faisant des hôpitaux les plus gros consommateurs d'hélium.

Tout cela fait que l'hélium vaut bien plus que son poids en or - et cette valeur est poussée à la hausse par une pénurie mondiale de gaz. Aux États-Unis, qui produisent plus de la moitié de l'approvisionnement mondial, une fuite dans une usine d'hélium du Texas a forcé un arrêt. Dans le même temps, les projets de la Russie d'entrer massivement sur le marché de l'hélium ont été mis à mal par un incendie dans une installation qui a retardé d'au moins un an la production prévue à l'usine d'Amour, et la guerre russo-ukrainienne a perturbé les échanges, obligeant les Russes à hélium douteux dans tous les cas.

Le résultat est que les investisseurs ont maintenant une chance de pénétrer dans les stocks de gaz industriels, en particulier dans les entreprises équipées pour gérer le stockage et la distribution d'hélium. Nous avons extrait les détails sur deux de ces sociétés du Plateforme TipRanks; les voici, accompagnés de commentaires d'analystes sur leurs perspectives.

Linde SA (LIN)

Nous commencerons par Linde, la plus grande entreprise du créneau mondial des gaz industriels. Linde trouve ses racines en Allemagne et est en activité depuis près d'un siècle et demi. Aujourd'hui, l'entreprise affiche une capitalisation boursière de 143 milliards de dollars et est le principal fournisseur de gaz atmosphériques tels que l'argon, l'azote et l'oxygène, ainsi que de composés volatils comme l'hydrogène. Linde peut fournir des gaz sous forme pure ou mélangée et offre une expertise en ingénierie dans la pressurisation ou la liquéfaction des gaz.

Outre les gaz industriels les plus courants, Linde propose également un réseau d'approvisionnement fiable en hélium. S'approvisionnant en hélium à partir de plusieurs emplacements géographiques, dont le Kansas, le Qatar et l'Australie, et exploitant plus de 50 installations de transvasement dans le monde, Linde peut fournir de l'hélium à ses clients partout et à tout moment. La société propose une variété d'options de transport, de livraison et de stockage d'hélium, y compris des conteneurs ISO isolés, des dewars, des packs multi-bouteilles, des bouteilles de gaz ordinaires et des bouteilles portables.

Dans l'ensemble, le gaz industriel est plus que de l'air chaud - c'est une grosse affaire. Linde a réalisé des revenus annuels de 31 milliards de dollars en 2021, et les revenus et les bénéfices ont augmenté cette année. La société devrait publier ses résultats du 3T22 demain - mais au 1S22, les revenus totaux de Linde de 16.67 milliards de dollars ont augmenté de 12.4% par rapport au 1S21. Le bénéfice au 2T22 s'est établi à 3.10 $ par action, soit un gain de 15 % d'une année sur l'autre.

Covering Linde pour Wells Fargo, analyste 5 étoiles Michel Sison est impressionné par la capacité de l'entreprise à prospérer même dans les conditions macroéconomiques difficiles d'aujourd'hui.

"Nous pensons que la société offre aux investisseurs un moyen d'investir dans une croissance défensive, car LIN a un historique inégalé de croissance constante des bénéfices, même en cas de ralentissement économique. Alors que l'incertitude à court terme en Europe et en Chine reste préoccupante, les volumes de LIN sont restés résilients jusqu'à présent en 2022. De plus, LIN a prouvé sa capacité à atténuer l'inflation galopante en répercutant les coûts de l'énergie, en augmentant les marges et en portant son ROC à un record en 2Q22 », a noté Sison.

"Nous continuons à considérer LIN comme un gagnant dans le virage de la décarbonation, avec un pipeline de +250 projets potentiels en cours d'évaluation pour stimuler la prochaine étape de croissance." résume l'analyste.

Suite à sa croyance dans les solides attributs défensifs de Linde, Sison évalue l'action en surpondération (c'est-à-dire acheter), et son objectif de cours de 370 $ implique un potentiel de hausse de 25 % sur un an pour les actions. (Pour voir le palmarès de Sison, cliquez ici )

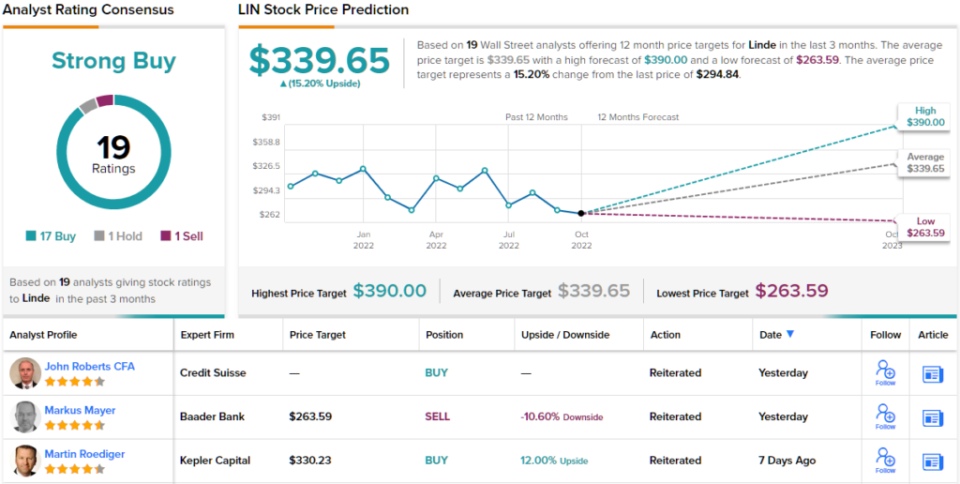

Dans l'ensemble, Linde obtient une note d'achat fort du consensus des analystes de Wall Street, sur la base de 19 évaluations récentes qui incluent 17 achats, 1 maintien et 1 vente. Les actions se négocient actuellement à 294.84 $ et leur objectif de cours moyen de 339.65 $ suggère une hausse d'environ 15 % dans les mois à venir. (Voir les prévisions de stock de LIN sur TipRanks)

Air Products et Produits Chimiques, Inc. (APD)

Le prochain stock que nous examinerons est l'un des concurrents de Linde, Air Products and Chemicals. APD est un autre fournisseur majeur de gaz industriels, en particulier volatils comme l'hydrogène, dans lequel il a récemment investi un demi-milliard de dollars dans l'État de New York. La société est également connue comme un important fournisseur de gaz de l'air, d'azote, d'oxygène et d'argon. APD est en affaires depuis plus de 80 ans, opère dans plus de 50 pays pour plus de 170 10 clients et réalise un chiffre d'affaires annuel d'environ XNUMX milliards de dollars.

En plus de ses activités dans l'air et l'hydrogène, APD est également connu comme un important fournisseur d'hélium. L'entreprise propose de l'hélium sous forme de gaz pur, à pression normale, et peut également le proposer sous forme comprimée voire liquéfiée. APD dispose d'un réseau mondial d'installations de stockage et de transvasement, ce qui lui permet de répondre aux commandes d'hélium dans le monde entier avec un minimum de pertes - un argument de vente important lorsqu'il s'agit d'une substance non renouvelable.

APD a enregistré des revenus en augmentation constante au cours des deux dernières années, et les bénéfices, bien que n'augmentant pas aussi régulièrement, ont également augmenté pendant cette période. Au cours du trimestre le plus récent, l'exercice 3T22, la société a affiché un chiffre d'affaires de 3.2 milliards de dollars, pour un gain de 23 % d'une année sur l'autre. Le BPA ajusté, à 2.62 $, est supérieur de 11 % à la valeur de l'année précédente. Au troisième trimestre, les lignes du haut et du bas étaient les plus élevées des deux dernières années.

Cette société a une forte nature défensive, car une grande partie de ses activités est menée dans le cadre de contrats à long terme qui assureront le paiement des produits et un bénéfice net constant. C'est un point clé pour l'analyste 5 étoiles de Seaport Michael Harrison.

"Nous pensons que l'activité de gaz industriels a un potentiel de croissance intégré impressionnant lié à la transition énergétique (y compris l'hydrogène et la capture du carbone), et notons qu'APD a ~ 2.3 milliards de dollars de nouveaux projets à venir au cours de l'exercice 23, ce qui, selon nous, peut entraîner le bas- croissance de la ligne même si la production industrielle ralentit. Plus de la moitié des ventes font l'objet de contrats d'achat ferme à long terme avec des pass-through intégrés qui réduisent le risque de coût variable, et nous nous attendons à ce qu'ils se maintiennent même dans le cas d'un rationnement de l'énergie en Europe, notant que l'hydrogène EMEA est uniquement représente 2% des ventes totales d'APD », a déclaré Harrison.

En implantant cette position, Harrison note qu'APD partage un achat, avec un objectif de prix de 300 $ qui suggère un potentiel de hausse de 19 % sur un an. (Pour voir le palmarès d'Harrison, cliquez ici )

Il y a 11 analyses récentes d'analystes au dossier pour APD, et elles incluent 7 achats et 4 prises pour donner au titre une note consensuelle d'achat modéré. Les actions se négocient à 252.02 $ et ont un objectif de cours moyen de 284.55 $, indiquant un gain potentiel d'environ 13 %. (Voir les prévisions de stock APD sur TipRanks)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Clause de non-responsabilité : Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/2-top-gas-stocks-play-211128196.html