Vendredi, la pire perte annuelle d'Amazon.com Inc. déclenchait un léger galop vers les sorties parmi les investisseurs, mais les analystes de Wall Street étaient stoïques, exhortant à la patience sur la valeur à long terme offerte par le géant du commerce électronique.

Actions d'Amazon

AMZN,

a chuté de plus de 4% tôt vendredi, un jour après que la société a annoncé un trimestre de vacances qui était le moins rentable depuis 2014 et a également fourni des conseils décevants. Sa perte nette annuelle de 2.7 milliards de dollars pour 2022 était la plus importante jamais enregistrée, selon FactSet.

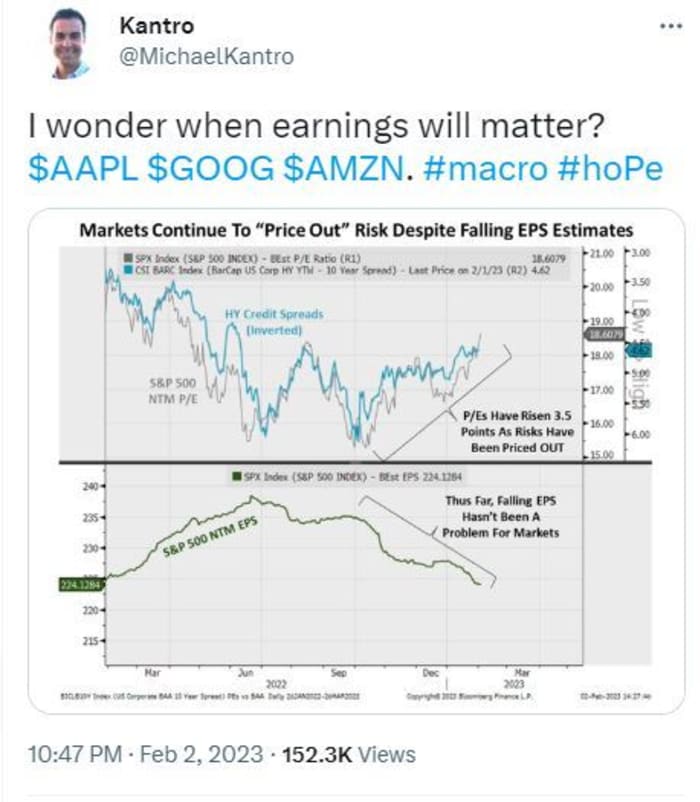

@MichaelKantro

Le ton de Wall Street est apparu plutôt résilient, car les actions d'Amazon se sont vendues aux côtés de celles de Alphabet parent de Google

GOOGL,

ainsi que Apple

AAPL,

qui a également annoncé des résultats relativement sombres pour le trimestre des fêtes.

"L'incertitude demeure, mais nous pensons que la patience sera récompensée", a déclaré une équipe d'analystes de MoffettNathanson, dirigée par Michael Morton, qui a maintenu une note de surperformance sur Amazon parallèlement à un prix cible de 117 dollars.

"Le marché adressable du cloud public n'a pas changé comme l'une des plus grandes opportunités de toute la technologie avec Amazon le leader de l'industrie. Alors qu'Amazon négocie des accords plus importants et à plus long terme avec ses clients pour des réductions de prix, cela exercera une pression sur les marges [d'Amazon Web Services] à court terme, mais récompensera l'entreprise à long terme », a-t-il déclaré.

Le commerce de détail est également "inattaquable et semble tourner le coin de la rentabilité", a déclaré Morton. Mais d'autres segments de l'entreprise, notamment la publicité, sont probablement devenus si importants qu'ils deviennent cycliques et exposés aux grands titres.

Morton a également déclaré que les prévisions d'Amazon pour le bénéfice d'exploitation au premier trimestre impliquent une baisse de 200 points de base des marges d'exploitation au point médian, ce qui semble "supérieur aux tendances historiques".

Mais Morton s'est démarqué pour ne pas avoir relevé l'objectif de cours de l'action d'Amazon. L'analyste de Jefferies a augmenté le leur à 135 $ au lieu de 125 $, en gardant une note d'achat sur l'action. "Nous pensons que les clients d'AWS font une pause plutôt que d'annuler leurs dépenses, ce qui suggère un revirement rapide une fois que l'incertitude macro-économique s'estompe", a déclaré une équipe d'analystes dirigée par Brent Thill.

Les analystes d'Oppenheimer ont relevé leur objectif de prix à 135 dollars contre 130 dollars, affirmant que les marges du commerce électronique d'Amazon se sont améliorées au cours du trimestre et devraient bénéficier des prochaines réductions d'effectifs de l'entreprise. Amazon a annoncé début janvier que 18,000 10,000 employés seraient éliminés dans le monde, s'ajoutant aux XNUMX XNUMX licenciements annoncés en décembre.

Et chez SIG Susquehanna, Shyam Patil a relevé l'objectif des actions Amazon à 150 dollars contre 140 dollars, blâmant les prévisions décevantes du premier trimestre sur une "macro difficile".

"Bien que le court terme reste probablement agité, nous continuons de considérer Amazon comme un producteur séculaire à long terme soutenu par ses solides activités de commerce électronique, de cloud et de publicité", a déclaré Patil, qui évalue la société de manière positive.

Les analystes de Benchmark ont retiré quelques "doublures argentées" supplémentaires des résultats et ont également relevé leur objectif de prix. Ils ont mis en évidence de "petits morceaux" de commentaires de la direction sur les marges, les dépenses d'exploitation et les dépenses en capital, qui "selon les volumes de revenus, pourraient conduire à un résultat [de flux de trésorerie disponible] positif pour l'année". C'est un analyste des résultats que Daniel Kurnos a déclaré qu'il ne voyait pas possible auparavant.

"Par conséquent, bien que nous prévoyions une certaine faiblesse aujourd'hui, bien que ce ne soit pas l'événement de compensation que beaucoup espéraient, à moins que les avertissements des autres grandes entreprises technologiques ne pèsent progressivement sur le marché, nous augmentons notre prix cible à 130 $ [à partir de 125 $] sur un niveau légèrement supérieur. multiple car nous pensons que la proposition de valeur s'est progressivement améliorée », a-t-il déclaré. Taux de référence Amazon acheter.

Et d'Evercore, est venue l'évaluation que les investisseurs doivent rester assis et attendre que la macroéconomie s'améliore et que les gains d'efficacité se fassent sentir. Une équipe dirigée par Mark Mahaney a déclaré que les quatre segments de l'entreprise, le commerce de détail nord-américain, le commerce de détail international, AWS et la publicité ont connu une "croissance en forte décélération", la première d'entre elles ayant encore gagné des parts.

"Amazon a clairement du pain sur la planche en termes de gestion des dépenses dans un environnement de demande qui se détériore", a déclaré Mark Mahaney.

"Amazon a des antécédents clairs de fonctionnement à travers les cycles économiques et s'est resserré la ceinture depuis [le premier trimestre de l'année dernière], afin que les investisseurs puissent être certains que [la société] défendra le résultat net", a-t-il déclaré, maintenant une cote de surperformance et en déplaçant son objectif de cours de l'action de 160 $ à 150 $.

La patience des investisseurs, quant à elle, peut être un tout autre jeu de balle.

Source : https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- vaut-plus-11675441227?siteid=yhoof2&yptr=yahoo