Alors que l'inflation a gagné du terrain au cours de la dernière année, les commentateurs remarquent constamment à quel point c'est particulièrement difficile pour les retraités qui vivent avec un "revenu fixe".

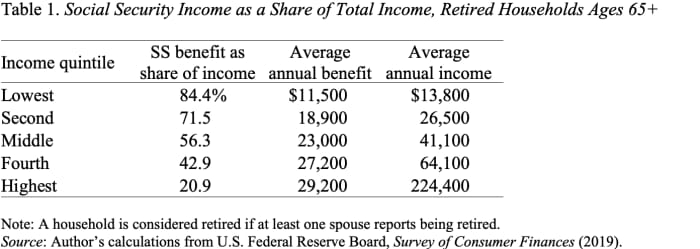

S'il te plaît, arrête. Les retraités ne vivent pas de revenus fixes. Les 60 % de ménages situés dans la partie inférieure de la répartition des revenus reçoivent l'essentiel de leur revenu de retraite de la sécurité sociale (voir tableau 1). La sécurité sociale ajuste les prestations chaque année pour refléter les changements de l'indice des prix à la consommation.

L'augmentation automatique des prestations mensuelles en réponse à l'inflation est un aspect merveilleux du programme de sécurité sociale. Il garantit que les retraités ne perdent pas de pouvoir d'achat à mesure que l'inflation augmente. L'ajustement le plus récent a augmenté les prestations mensuelles de 5.9 %. Étant donné que l'ajustement au coût de la vie (COLA) affecte d'abord les prestations versées après le 1er janvier, la sécurité sociale doit disposer de chiffres avant la fin de l'année et utilise donc les chiffres de l'inflation du troisième trimestre des deux années précédentes pour calculer l'ajustement. Autrement dit, l'ajustement pour le 1er janvier 2022 est basé sur l'augmentation de l'IPC du troisième trimestre de 2020 au troisième trimestre de 2021.

Lire: 5 questions à se poser si vous vieillissez seul

Je suppose que l'on pourrait se plaindre que le COLA 2022 n'est que de 5.9%, alors que l'IPC-W - l'indice utilisé pour ajuster les prestations de sécurité sociale - a augmenté de 7.8% d'une année sur l'autre en décembre. Mais une fois l'inflation stabilisée, le COLA suivra le rythme de la hausse des prix, et une fois que l'inflation commencera à baisser, le décalage dans l'ajustement maintiendra le COLA supérieur au taux d'inflation. En bref, sur tout un épisode d'inflation, les augmentations du COLA de la sécurité sociale compenseront entièrement l'inflation.

Lire: Dois-je réclamer la sécurité sociale à 70 ans, ou la réclamer plus tôt et investir l'argent ?

Ah. Certains pourraient dire, ne serait-il pas préférable d'utiliser un indice des prix qui mesure plus précisément les habitudes de dépenses des retraités ? En effet, les personnes âgées dépensent plus en soins de santé que leurs homologues plus jeunes. Mais la différence des taux d'inflation entre les deux indices est faible et a diminué au fil du temps. En effet, l'IPC-E — l'indice des « personnes âgées » — augmente actuellement moins rapidement que l'IPC-W (voir la figure 2).

En fin de compte, les retraités aux États-Unis ne vivent pas d'un « revenu fixe ». Pour la plupart des ménages, les prestations de sécurité sociale sont leur principale source de revenu de retraite, et ces prestations sont ajustées chaque année en fonction de l'évolution du coût de la vie. Et les ajustements annuels font un très bon travail pour compenser les effets de l'inflation.

Source : https://www.marketwatch.com/story/retirees-in-the-us-do-not-live-on-fixed- incomes-11643046754?siteid=yhoof2&yptr=yahoo