Je ne vois pas de marché spéculatif plus difficile que celui du gaz naturel. Cependant, c'est un lieu populaire pour les commerçants car les gros risques s'accompagnent d'opportunités importantes.

Après avoir culminé en 2022 à près de 10.00 $ par MMBtu, le marché s'est récemment négocié à 2.30 $. La chute d'environ 80 % est révélatrice d'un titre technologique, et non d'une marchandise que la majorité des Américains utilisent quotidiennement.

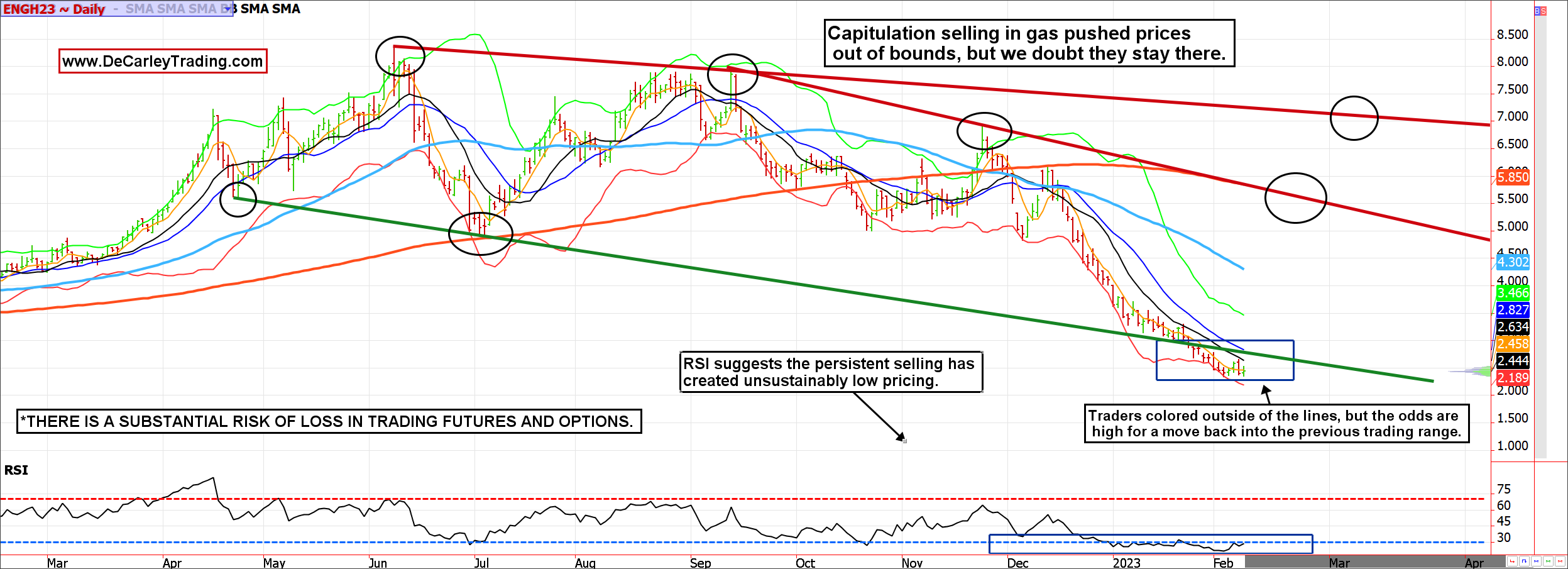

Nous avons vu des choses folles dans le gaz au fil des ans, mais c'est extrême, même pour le marché connu sous le nom de "le veuf". Pourtant, tout comme nous avons vu le pétrole brut s'échanger temporairement hors des limites au printemps 2022 avant de revenir dans une fourchette de prix plus naturelle, nous pensons que le marché du gaz est prêt pour une action de retour à la moyenne des prix. Cela signifierait une reprise de soulagement vers des prix plus durables à des niveaux plus élevés.

Une marchandise peut s'échanger à n'importe quel prix. Il n'y a pas de limites à ce qui peut arriver à court terme, mais à long terme, les mathématiques doivent avoir un sens pour les producteurs, les utilisateurs finaux et les acteurs du marché. Ainsi, les tendances finalement trop tendues reviennent à la réalité.

Le marché du gaz semble être victime de son propre succès. Les achats spéculatifs de contrats à terme et d'options d'achat, qui déclenchent ce que l'on appelle une compression Gamma, ont forcé les prix à des sommets pluriannuels en 2022, mais les récessions suivent toujours les booms des matières premières.

Pour plus de clarté, une compression Gamma se produit lorsqu'un prix d'actif sous-jacent commence à augmenter rapidement sur une courte période, ce qui oblige ceux qui sont à court d'options d'achat (généralement des teneurs de marché) à acheter des contrats à terme pour couvrir l'exposition au risque d'option. Ce processus se nourrit de lui-même pour générer une reprise parabolique sur le marché à terme sous-jacent, comme ceux du gaz naturel l'an dernier.

L'effondrement inévitable des matières premières se produit alors que le marché traverse une phase de liquidation sur le marché à terme. Néanmoins, cela est également rendu possible par le fait que les utilisateurs finaux font avancer la demande d'un produit à mesure que les prix augmentent par crainte d'un manque d'approvisionnement ou de prix exponentiellement plus élevés à l'avenir. En conséquence, alors que l'histoire fondamentale qui a déclenché le rallye des matières premières s'estompe, il y a un manque d'acheteurs et une mer de vendeurs.

Source du graphique : TVQ

Dans le cas des contrats à terme sur le gaz naturel jusqu'à présent en 2023, la vente spéculative a été exacerbée par la liquidation des appels de marge, la panique et l'atteinte des seuils de douleur des taureaux. Plus précisément, le 26 janvier, le marché du gaz a fondu en dessous d'un niveau de support marqué par le creux d'avril 2022, le creux de juillet 2022 et quelques creux de début janvier.

Dans les séances de négociation depuis, nous n'avons pas encore vu les prix de l'essence descendre du tapis. Les prix persistent en dessous de la ligne de tendance, les vendeurs apparaissant à chaque tentative de rallye. Cependant, nous ne considérons pas cela comme une cassure à la baisse. Au lieu de cela, nous pensons que le marché est artificiellement retenu par un événement de liquidation ; la vente par appel de marge ne se soucie pas du prix.

Si tel est le cas, nous devrions voir les prix de l'essence revenir au-dessus de la ligne de tendance baissière, qui servait auparavant de support (actuellement proche de 2.75 $/2.80 $). Si les prix peuvent dépasser ce niveau, le marché reprendra probablement la négociation dans la fourchette de négociation pré-liquidation. Selon la rapidité avec laquelle le déménagement se produit, cela peut aller de 4.50 $ à 5.25 $ MBtuu.

En plus des prix du gaz étant au-delà de leur fourchette de négociation naturelle, le RSI (Relative Strength Index) est tombé en dessous de 70.0 sur les graphiques quotidiens et hebdomadaires. Le graphique journalier est particulièrement intéressant car le RSI est perpétuellement au sous-sol depuis début janvier.

Au cours de mes près de vingt ans de suivi des matières premières, je n'ai vu un marché aussi survendu qu'à quelques reprises. Être survendu ne garantit pas que nous passons d'un marché baissier à un marché haussier, mais cela augmente considérablement les chances d'un renversement violent une fois que la vente se tarit.

Conclusion

Les prix sont temporaires, tout comme les émotions liées aux prix. Si vous vous trompez de gaz naturel depuis longtemps et à quelque titre que ce soit, vous n'êtes pas seul, et je soupçonne que le temps finira par jouer en votre faveur. Si vous êtes plat et que vous recherchez une opportunité inhabituelle de spéculation à haut risque, le gaz naturel vaut le coup d'œil.

En fonction de la taille du compte et de la tolérance au risque, il peut être judicieux d'acheter une option d'achat pure et simple (peut-être un appel de 4.25 $ en juin pour environ 800 $) ou d'acheter un mini contrat à terme (ce contrat gagne ou perd 25 $ par centime, ou 2,500 XNUMX $ par dollar, de l'évolution des prix).

2.00 $ de gaz naturel n'est probablement pas durable. En moyenne, au cours des cinq dernières années, le gaz a réussi à trouver un plancher le ou vers le 9 février.

Recevez une alerte par e-mail chaque fois que j'écris un article pour de l'argent réel. Cliquez sur "+ Suivre" à côté de ma signature pour cet article.

Source : https://realmoney.thestreet.com/markets/commodities/natural-gas-could-go-from-widowmaker-to-moneymaker-here-s-how-to-play-it-16115675?puc=yahoo&cm_ven= YAHOO&yptr=yahoo