Vendredi, Silicon Valley Bank est devenu à peu près un nom familier, même pour ceux qui n'en avaient jamais entendu parler auparavant ou ne s'en souciaient jamais.

La Silicon Valley Bank, la filiale bancaire californienne de SVB Financial Group (SIVB) , était arrêter. La décision est venue du département californien de la protection financière et de l'innovation, qui a nommé la Federal Deposit Insurance Corporation (FDIC) en tant que séquestre de la banque.

C'est l'histoire qui a dominé les gros titres à la fin de la semaine de négociation et le principal déclencheur de la vente massive sur les marchés jeudi et vendredi, ainsi qu'un pic important de volatilité. La Silicon Valley Bank est passée de l'une des 20 plus grandes banques du pays en termes de dépôts - avec un peu moins de 175 milliards de dollars, dont un peu plus de 150 milliards de dollars non assurés) à la mise sous séquestre en un clin d'œil. SIVB a terminé l'exercice 2022 avec un peu plus de 200 dollars par action en valeur comptable et a commencé l'année dernière avec une capitalisation boursière d'environ 40 milliards de dollars. Au 31 décembre, la banque disposait d'environ 209 milliards de dollars d'actifs totaux et de plus de 175 milliards de dollars de dépôts totaux.

Il s'agit de la plus grande faillite bancaire du pays depuis la Grande Récession.

La banque n'est devenue que la dernière victime de la politique monétaire la plus agressive en 40 ans. Après avoir échoué à agir en 2021, la Réserve fédérale, qui avait cru que l'inflation était "transitoire", s'est lancée dans son parcours actuel de hausses de taux en mars de l'année dernière. Le taux des fonds fédéraux se situe désormais entre 4.50 % et 4.75 %, avec une augmentation supplémentaire d'un quart de point de pourcentage à un demi-point de pourcentage prévue lors de la prochaine réunion du Federal Open Market Committee les 21 et 22 mars. Si l'implosion de la Silicon Valley Bank a un impact sur le calcul de la Fed à ce moment reste inconnu.

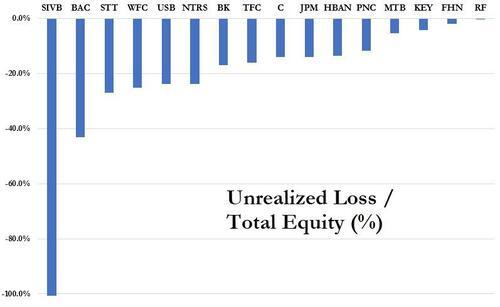

L'explosion de la Silicon Valley Bank a certainement eu des impacts majeurs sur l'ensemble du marché, les banques étant durement touchées ainsi que les segments à bêta élevé du marché comme la biotechnologie et les petites capitalisations. Les fonds négociés en bourse Russell 2000 et SPDR S&P Biotech (XBI) sont sur le point de tester leurs creux de juin dernier. Le principal problème de la Silicon Valley était qu'elle avait près de 60 milliards de dollars de titres adossés à des hypothèques détenues jusqu'à leur échéance (HTM) dans ses livres ainsi que quelque 10 milliards de dollars d'obligations hypothécaires garanties, ou CMO, qui représentaient une énorme quantité de ses actifs globaux.

Lorsque les taux d'intérêt ont commencé à monter, la banque a commencé à enregistrer d'importantes moins-values latentes sur ce portefeuille. Lorsque la direction est arrivée à la conclusion cette semaine que les taux d'intérêt resteraient plus élevés plus longtemps que prévu, la société a vendu un peu plus de 20 milliards de dollars de ses titres disponibles à la vente qui devaient être réinvestis dans des bons du Trésor à plus courte durée. Cela a déclenché une perte de près de 2 milliards de dollars, que la direction tentait de combler par une importante augmentation de capital pour renforcer la liquidité. Lorsque cela et d'autres efforts ont échoué, la FDIC a estimé qu'elle n'avait d'autre choix que de fermer la banque vendredi, ce qui a encore secoué les marchés.

Les pertes non réalisées sur le portefeuille d'obligations HTM de la Silicon Valley Bank en étaient venues à éclipser ses fonds propres totaux. D'autres banques n'ont pas été aussi imprudentes que SVB. Cependant, à la fin de 2022, les banques détenaient environ 250 milliards de dollars de pertes latentes similaires sur ces types d'obligations. Banque d'Amérique (BAC) représentaient un peu plus de 40 % de cette exposition, selon un article publié cette semaine dans Zéro Hedge. Maintenant, je ne crois pas que ce soit le début de la prochaine crise financière (et je prie pour que ce ne soit pas le cas).

Je pense cependant que les craintes de contagion pourraient durer un peu, ce qui pourrait déclencher une nouvelle vente massive dans les banques. Et si ce thème se concrétise, je pourrais facilement voir Bank of America baisser considérablement par rapport au niveau de 30 $ auquel il se négocie actuellement. Par conséquent, vendredi soir, j'ai acheté une petite quantité de 30 $ de juillet sur le stock pour 2 $. À la clôture du marché vendredi, ils s'échangeaient pour environ 2.20 $. Dans les craintes de contagion qui se sont considérablement propagées, j'ai pu voir les actions se déplacer vers les 20 $ bas, faisant de mon échange un joli profit. Si les craintes de contagion s'avéraient infondées, le reste du marché devrait profiter d'une reprise décente et je serai heureux de vivre avec la perte de ma petite "police d'assurance".

Source : https://realmoney.thestreet.com/investing/stocks/my-bank-trade-an-insurance-policy-on-bofa-i-hope-doesn-t-pay-off-16118056?puc=yahoo&cm_ven= YAHOO&yptr=yahoo