Parler d'argent avec votre partenaire amoureux ou votre conjoint peut être difficile, surtout lorsque vous ne comprenez pas ou ne savez pas grand-chose de ce qu'il pense de l'argent.

A nouvelle enquête constate que 64% des couples admettent être «financièrement incompatibles» avec leurs partenaires, avec des philosophies différentes sur la dépense, l'épargne et l'investissement de leur argent.

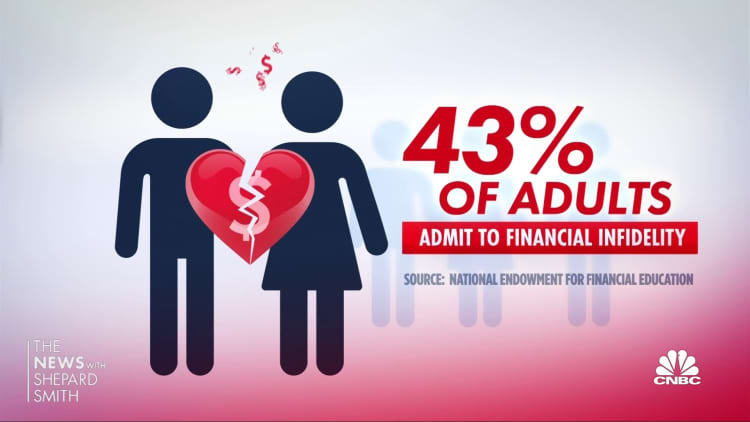

Malheureusement, ces frictions peuvent amener certains à s'engager soi-disant infidélité financière, cachant les achats de leur partenaire. Dans cette enquête de la société fintech Bread Financial, 45 % des adultes en couple ont reconnu leur culpabilité.

Même s'il n'y a pas de fraude financière, les problèmes d'argent peuvent toujours causer des tensions dans les relations, des disputes ou même un divorce. Un couple sur 5 identifie l'argent comme leur plus grand défi relationnel, selon le enquête Couples & Money la plus récente par Fidelity Investments.

Plus de Personal Finance:

5 mouvements d'argent peuvent vous préparer au succès financier en 2023

Ces stratégies peuvent vous aider à réduire vos dettes de vacances

Les organisations à but non lucratif mettent l'accent sur l'éducation pour changer le visage de l'investissement providentiel

De nombreux conseillers financiers recommandent de communiquer sur la façon dont chacun de vous gère ses finances pour comprendre «l'état d'esprit financier» de votre partenaire. Cela fait partie du travail que vous devez faire pour aider à construire une relation plus solide, disent les psychologues financiers. Avoir cette « conversation d'argent » est plus important que de fusionner vos comptes ou d'adopter l'approche « le vôtre, le mien, le nôtre ».

Alors, comment démarrez-vous ce qui peut être une conversation difficile ? Voici quelques conseils pour vous plonger dans la « conversation d'argent », peu importe à quelle étape de la relation vous vous trouvez.

Si vous venez de vous marier ou de vous marier

- Ouvrez les livres : Montrez-vous mutuellement vos informations financières. Ce « montrer et dire » peut être un moyen de parler du montant de votre prêt étudiant ou de votre dette de carte de crédit ou de la façon dont vous avez l'intention d'épargner pour la retraite.

- Fixez une heure et un lieu pour une date spéciale : Choisissez un jour et un endroit qui sont les plus pratiques et calmes pour vous deux pour parler d'argent. Vous voulez pouvoir vous concentrer et ne pas être interrompu.

- Alignez vos finances: Déterminez qui s'occupera de certaines questions d'argent ou comment vous répartirez ces dépenses. Assurez-vous que vous avez tous les deux accès aux comptes partagés. Décidez ensuite qui paiera quelles factures ou si vous les paierez à partir d'un compte conjoint.

Pour ceux qui sont mariés depuis plusieurs années

Chez les femmes, plus de 20 % des mariages qui se terminent par un divorce durent environ 10 ans, selon le Bureau de recensement des États-Unis. Une partie de la raison pour laquelle ces relations se terminent peut être due à un manque de communication sur de nombreux fronts. Les « dates d'argent » peuvent devenir moins fréquentes à mesure que d'autres priorités prennent le dessus, comme emménager dans une nouvelle maison, fonder une famille, changer d'emploi. Néanmoins, il est important de continuer à parler :

- Passez en revue votre budget familial: Réservez du temps pour examiner votre situation financière globale au moins une fois par an. Passer en revue les relevés de carte de crédit, d'épargne, de placement et de retraite de fin d'année peut être un bon point de départ pour voir où vous en êtes.

- Maximisez vos ressources : Vous voulez tirer le meilleur parti de vos revenus combinés. Que vos comptes fusionnent ou non, vous devrez déterminer comment constituer votre épargne, tout en vous permettant de payer vos dépenses nécessaires et discrétionnaires. Payez-vous d'abord en versant des cotisations régulières au compte d'épargne pour constituer un fonds d'urgence et en versant une partie de votre salaire dans un plan de retraite pour l'avenir.

- Ensuite, "décrivez quelles sont vos dépenses partagées, ce qu'elles coûtent et combien chaque partenaire contribuera aux dépenses", a déclaré le Dr Megan Ford, une thérapeute financière basée à Athènes, en Géorgie. « Ce n'est pas toujours facile de partager 50/50 lorsque les revenus sont inégaux » — ou si l'un d'entre vous est sans emploi en ce moment. C'est pourquoi il est essentiel de stocker de l'argent dans un fonds d'urgence pendant que vous travaillez.

Si vous êtes un couple âgé proche ou à la retraite

- Soyez sur la même longueur d'onde concernant votre avenir : L'étude Fidelity a révélé que 48 % des couples ne sont pas d'accord sur l'âge auquel ils jouent pour prendre leur retraite, et 52 % ne sont pas d'accord sur le montant à économiser à ce moment-là. Considérez que vous pouvez bien vivre jusqu'à 80 ans ou plus. Prévoyez combien d'argent vous aurez besoin pour vos objectifs futurs et assurez-vous qu'il sera suffisant pour durer.

- Concentrez-vous sur la gestion de la dette : Alors que les achats et les dépenses peuvent causer la plus grande rupture dans les relations, la deuxième question financière litigieuse la plus courante pour les baby-boomers est dette de carte de crédit, selon Enquête de Bread Financial. Il est temps pour vous deux de revoir ces relevés annuels pour voir dans quelle mesure vous êtes endetté.

- Parlez à un professionnel de la finance : Le fait que vous parliez tous les deux à un conseiller financier peut vous aider à continuer de vous concentrer sur votre avenir, à élaborer un plan financier et à constituer une équipe financière pour vous aider. Plus tôt vous parlez avec un professionnel de la finance, mieux c'est.

Tous les couples doivent planifier à l'avance pour "et si"

- Assurez-vous d'avoir les documents essentiels de planification successorale : En plus de votre testament ou de votre fiducie, vous devriez avoir une procuration en matière de soins de santé, un testament de vie ou une directive médicale avancée et une procuration durable.

- Passez en revue les bénéficiaires de vos régimes de retraite et d'assurance-vie : Assurez-vous qu'ils reflètent la personne que vous souhaitez nommer, en particulier pour les couples de même sexe ou si vous êtes sur un second mariage ou si vous êtes maintenant séparé après un divorce ou le décès de votre partenaire.

S'INSCRIRE: Money 101 est un cours d'apprentissage de 8 semaines sur la liberté financière, livré chaque semaine dans votre boîte de réception. Pour la version espagnole Dinero 101, cliquez ici.

Source : https://www.cnbc.com/2023/02/14/most-couples-financially-incompatible-having-a-money-talk-could-help.html