Maintenant que le président de la Réserve fédérale, Jerome Powell, a clairement indiqué que la Fed n'envisageait pas de ralentir le rythme des hausses de taux d'intérêt, certains experts du marché obligataire préviennent que les secteurs les plus spéculatifs du marché du crédit pourraient être malmenés. éveil.

Une équipe chez Morgan Stanley

MME,

a averti que les prêts à effet de levier pourraient être le "canari dans la mine de charbon du crédit" en raison de leurs taux d'intérêt flottants et de la solvabilité de plus en plus médiocre des émetteurs. Alors que l'économie américaine ralentit, ces emprunteurs peuvent s'attendre à subir un double coup dur, car les flux de trésorerie se détériorent tandis que les coûts du service de la dette augmentent.

Pour ceux qui ne connaissent pas ce coin du marché du crédit, le terme «prêts à effet de levier» fait généralement référence aux prêts bancaires garantis de premier rang accordés à des emprunteurs dont la cote de crédit est inférieure à la qualité d'investissement, selon Wells Fargo Investment Institute.

En règle générale, ces prêts sont achetés par des institutions telles que des banques d'investissement, qui regroupent ensuite les prêts et les reconditionnent en obligations de prêt garanties, qui sont ensuite revendues aux investisseurs.

L'ère des taux d'intérêt bas qui a suivi la Grande Crise Financière de 2008 a fait exploser le marché des prêts à effet de levier. Selon les données citées par Srikanth Sankaran de Morgan Stanley, sa taille a presque doublé depuis 2015 pour atteindre 1.4 billion de dollars de prêts en cours à la fin juin. Une grande partie de ces émissions a été exploitée par des sociétés de capital-investissement pour financer des rachats d'entreprises ou simplement pour se refinancer.

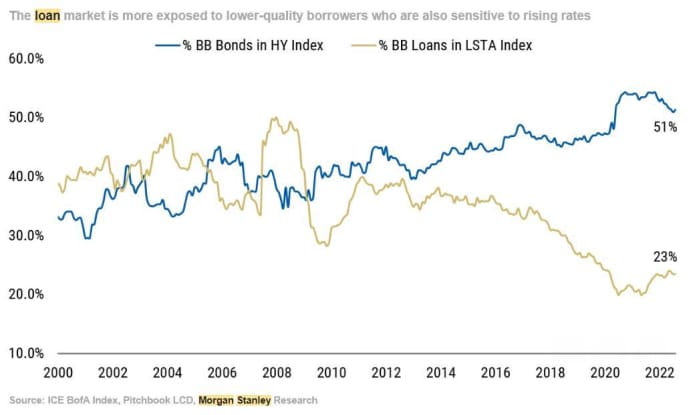

À mesure que les soldes des prêts montaient en flèche, la qualité des emprunteurs s'est détériorée, ce qui n'était pas vraiment un problème lorsque les taux d'intérêt de référence étaient proches de 0 %. Mais à mesure que les taux d'intérêt grimpent, les investisseurs devraient surveiller cet espace, car la qualité des emprunteurs est bien inférieure à celle du marché des obligations de pacotille. Alors qu'environ la moitié des emprunteurs d'obligations de pacotille ont des cotes de crédit proches du sommet du tas de titres de qualité inférieure, seulement un quart des emprunteurs de prêts à effet de levier ont une cote de « BB ». Le reste est inférieur.

Source: Morgan Stanley

Certes, Morgan Stanley n'est pas la seule banque à inciter ses clients à faire preuve de prudence. Une équipe d'analystes de la Wells Fargo

WFC,

L'Investment Institute a déclaré dans une note de recherche mardi que les investisseurs devraient aborder les prêts à effet de levier avec prudence.

Cependant, ils ont ajouté qu'une explosion n'était pas gagnée d'avance et que Wells maintenait une vision "neutre" de l'espace.

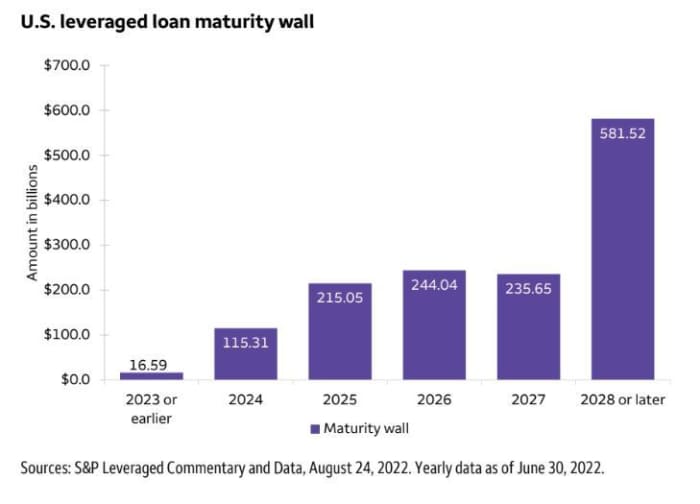

L'une des raisons est que seulement 9% des prêts LL en cours arriveront à échéance d'ici la fin de l'année prochaine.

Source : Wells Fargo

Avec la hausse des taux d'intérêt, la demande de nouveaux prêts à effet de levier a diminué. Depuis le début de l'année, la valeur des prêts émis par les emprunteurs endettés aux États-Unis est inférieure à 200 milliards de dollars, en baisse d'environ 57 % par rapport à la même période l'an dernier, selon une équipe d'analystes de crédit de Bank of America.

BAC,

Cela est logique étant donné le net recul des fusions et acquisitions.

Les investisseurs particuliers peuvent investir dans des prêts à effet de levier via l'ETF Invesco Senior Loan ETF

BKLN,

et le SPDR Blackstone Senior Loan ETF

SRLN,

Le premier n'a baissé que de 5 % jusqu'à présent cette année, tandis que le second a chuté de 6 %.

Les prêts à effet de levier ont surperformé d'autres segments du marché obligataire jusqu'à présent cette année, car les deux ETF susmentionnés battent l'ETF iShares 20+ Year Treasury Bond

TTL,

qui a chuté de près de 24 % depuis le 1er janvier.

Mais les stratèges du crédit s'attendent à ce que cela puisse bientôt changer, les taux d'intérêt devant désormais rester plus élevés plus longtemps. Pour cette raison, les investisseurs devraient être à l'affût des signes avant-coureurs comme une vague de déclassements, selon Sankaran de Morgan Stanley.

Pourtant, il reste à voir si le choc des taux fera boule de neige en quelque chose de plus grand.

Source : https://www.marketwatch.com/story/morgan-stanley-warns-this-corner-of-the-credit-market-could-be-first-to-implode-as-interest-rates-rise- 11661878786?siteid=yhoof2&yptr=yahoo