L'inflation a fait la une des journaux toute l'année, et à juste titre ; il se situe à son plus haut niveau depuis 40 ans, en raison des fortes augmentations des prix de l'essence et du diesel. Mais le pétrole et ses divers produits raffinés ont baissé ces dernières semaines, et donc - les chiffres de l'inflation de juillet n'étaient pas aussi mauvais qu'on le craignait. L'augmentation globale des prix d'une année sur l'autre pour le mois s'est élevée à 8.5 %, ce qui est toujours terrible, mais moins que les 8.7 % que les économistes avaient prédits. Les marchés ces jours-ci se rallient en réponse.

Que ce rallye soit durable ou éphémère est en suspens et dépend beaucoup de l'évolution des indicateurs économiques tout au long de l'année, mais pour l'instant, les principales sociétés d'investissement de Wall Street sont occupées à sélectionner des actions qui sont sur le point de gagner. peu importe ce que. Suivons donc l'une de ces grandes banques, Morgan Stanley, et découvrons quelles actions ses analystes choisissent.

Ces derniers jours seulement, les analystes de cette société ont exploité deux actions qu'ils voient avec une hausse à deux chiffres pour les mois à venir, de l'ordre de 40 %, voire plus. Utilisant Base de données de TipRanks, nous avons extrait les derniers détails sur ces choix de Morgan Stanley. Découvrons ce que les analystes ont à dire.

DraftKings (DKNG)

Le premier est DraftKings, un leader parmi les ligues sportives fantastiques en ligne et les sites de paris sportifs. La société est à la pointe des activités sportives et de paris en ligne, offrant à ses utilisateurs une gamme de produits comprenant les meilleurs ligues sportives fantastiques, des paris sportifs complets, des jeux de casino en ligne et même un marché pour les NFT.

Compte tenu de la popularité des sports et des paris, il n'est pas surprenant que DraftKings ait vu ses revenus augmenter au cours du dernier trimestre. Le chiffre d'affaires pour le 2T22 a été rapporté à 466 millions de dollars, pour un gain d'une année sur l'autre de 57%. Ce résultat a été tiré par l'activité B2C de l'entreprise, qui a augmenté de 68 % d'une année sur l'autre pour atteindre 455 millions de dollars.

Les solides revenus de DraftKings ont été soutenus par les recherches approfondies concernant les utilisateurs. Un indicateur clé, les payeurs uniques mensuels (MUP) ont connu une croissance de 30 % en glissement annuel pour atteindre 1.5 million. Une mesure connexe, l'ARPMUP, ou revenu moyen par MUP, a également augmenté de 30 % sur un an et atteint 103 $. Ces gains indiquent un succès à la fois dans l'acquisition et la fidélisation des clients, ainsi que dans la promotion de l'engagement des clients.

Chez Morgen Stanley Ed Young estime que DraftKings est tout à fait capable de poursuivre sa croissance récente et écrit: «Nous continuons de croire que DKNG exécute son plan de réduction des pertes d'EBITDA et d'évolution vers la rentabilité à mesure que davantage d'États mûrissent et génèrent des bénéfices de contribution positifs… La direction a mentionné lors de l'appel son croissance continue du nombre d'utilisateurs et n'ayant constaté aucun impact significatif sur l'activité des conditions macro-économiques. À notre avis, le jeu en ligne est une activité rentable éprouvée à l'échelle mondiale et nous pensons qu'il est suffisamment naissant aux États-Unis pour que les perspectives économiques plus larges aient un impact minimal à court terme sur l'industrie.

« Nous pensons également que l'accent mis par la société sur le contrôle des coûts est un changement de ton bienvenu, même si ce changement n'en est qu'à ses débuts. Nous nous attendons à ce que les perspectives de légalisation du CA (vote le 8 novembre) et ses ramifications potentielles sur les besoins en capital restent un catalyseur clé pour le titre », a ajouté l'analyste.

À cette fin, Young place ici une note de surpondération (c'est-à-dire d'achat) et un objectif de prix de 30 $ qui indique une probabilité de hausse d'environ 47 % au cours de l'année à venir. (Pour voir le palmarès de Young, cliquez ici )

Dans l'ensemble, ce titre conserve une note consensuelle d'achat modéré de la part de la rue, basée sur 16 avis d'analystes, dont 9 à acheter et 7 à conserver. Les actions sont au prix de 20.40 $ et leur objectif de cours moyen, à 23.07 $, suggère une hausse d'environ 13 % cette année. (Voir les prévisions de stock de DraftKings sur TipRanks)

Gardien de la santé (GH)

La deuxième action sur le radar de Morgan Stanley est Guardant Health, une société de biotechnologie qui adopte une approche unique du secteur. Plutôt que de travailler sur de nouveaux agents thérapeutiques ou médicaments, Guardant a concentré ses efforts de recherche et développement sur le développement de nouveaux tests sanguins et d'une méthodologie de laboratoire pour l'amélioration du diagnostic et du traitement en oncologie de précision. En bref, la société reconnaît qu'un traitement approprié nécessite des diagnostics précoces et précis - et elle travaille sur des tests qui permettront aux sociétés pharmaceutiques de créer des thérapies mieux ciblées. À ce jour, Guardant se vante que plus de 9,000 200,000 médecins ont utilisé plus de XNUMX XNUMX de ses tests sanguins.

Guardant dispose actuellement d'un portefeuille de tests et de kits de test disponibles pour les patients atteints de cancers à un stade précoce et avancé, et pour le dépistage du cancer. Les deux tests phares de la société sont le Guardant360 CDx, le premier test génomique complet approuvé par la FDA, capable de fournir aux médecins des résultats génomiques complets pour tous les cancers solides via une simple prise de sang ; et le Guardant360 TissueNext, un test de biopsie simplifié utilisé lorsque les tests tissulaires sont plus appropriés que les prélèvements sanguins. Les tests de Guardant ont été largement acceptés par les professionnels de la santé, les prestataires et les payeurs, et sont largement couverts par Medicare et les payeurs privés, qui représentent ensemble une base de patients potentielle d'environ 200 millions de personnes.

Guardant ne s'est pas reposé sur ses lauriers et développe de nouveaux tests et de nouvelles procédures de test. La société mène actuellement l'essai clinique ECLIPSE, une étude du test sanguin Shield pour la détection du cancer colorectal à un stade précoce. La société s'attend à avoir des lectures de données initiales - et à soumettre la soumission PMA à la FDA - d'ECLIPSE plus tard cette année.

Les tests médicaux sont une grosse affaire et les revenus de Guardant au deuxième trimestre se sont élevés à 2 millions de dollars, soit une augmentation de 109.1 % d'une année sur l'autre. La société a indiqué que les volumes cliniques et biopharmaceutiques étaient à l'origine des gains de revenus ; les tests cliniques ont augmenté de 19 % et l'utilisation biopharmaceutique de 40 % sur un an. Guardant a déclaré avoir 65 milliard de dollars de liquidités et d'actifs disponibles à la fin du 1.2T2.

Couvrant ce stock pour Morgan Stanley, analyste Tejas Savant descend fermement avec les taureaux, écrivant: «GH reste extrêmement bien positionné dans la verticale attrayante de la biopsie liquide, avec de la place pour plusieurs concurrents dans l'espace à la lumière des faibles niveaux de pénétration aujourd'hui, à notre avis. Alors qu'à court terme, nous voyons des preuves de l'utilité clinique et de l'adoption qui devraient conduire à une couverture supplémentaire des payeurs pour G360, nous voyons GH se transformer rapidement en une plate-forme offrant à la fois des tests de biopsie tissulaire et liquide… Nous considérons les niveaux actuels comme offrant une entrée très opportuniste point pour les investisseurs patients.

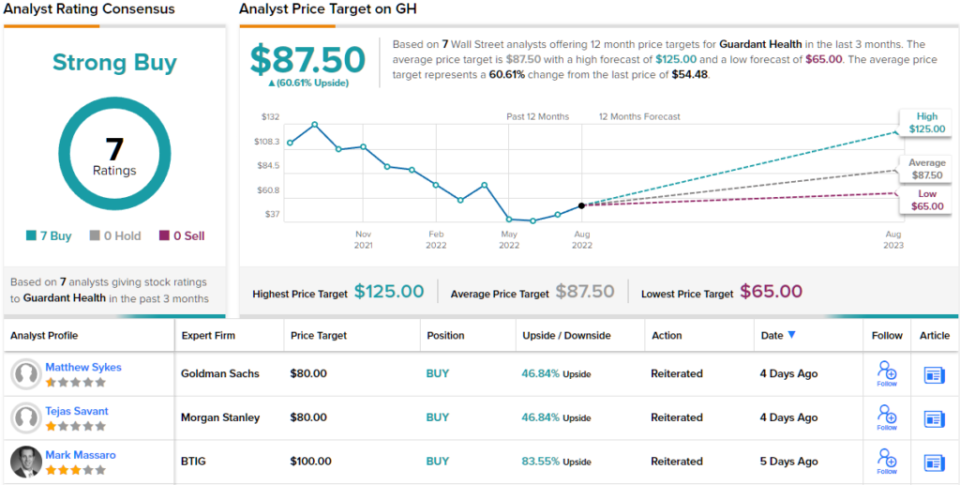

Conformément à sa position haussière, Savant évalue GH comme un achat, et son objectif de prix de 80 $ implique un potentiel de hausse d'environ 47 % au cours des 12 prochains mois. (Pour voir le palmarès de Savant, cliquez ici )

L'opinion de The Street sur cette biotechnologie axée sur les tests est claire : les 7 analyses récentes des analystes sont positives, donnant aux actions GH une note consensuelle unanime d'achat fort. L'action se vend 54.48 $ et son objectif de cours moyen de 87.50 $ implique une hausse d'environ 61 % au cours des 12 prochains mois. (Voir les prévisions de l'action Guardant sur TipRanks)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Clause de non-responsabilité : Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/morgan-stanley-bullish-2-stocks-174302726.html