Après une année terrible, une stratégie simple s'est mise en place pour que les investisseurs obtiennent un rendement estimé à 6 % sur le marché obligataire, selon Guggenheim Partners.

Le rythme rapide des hausses de taux d'intérêt de la Réserve fédérale depuis mars a pénalisé les investisseurs en actions et en obligations, mais les efforts de la banque centrale semblent porter leurs fruits, du moins sur le front de l'inflation.

C'est l'une des principales raisons pour lesquelles Guggenheim s'attend désormais à voir les obligations de haute qualité revenir à près de 6 % en 2023.

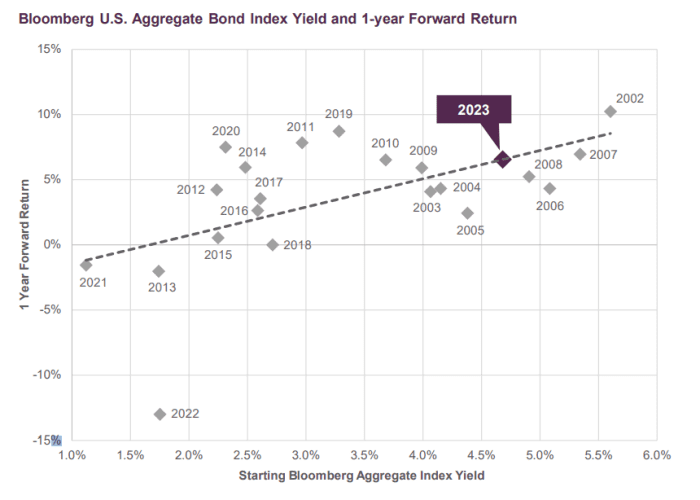

L'équipe a examiné le rendement de départ de cette année de l'indice de référence Bloomberg US Aggregate Bond Index, connu sous le nom de « Agg », et l'a comparé à la performance sur 1 an (voir graphique) des 20 dernières années. Cela suggère que l'Agg pourrait produire un rendement total de près de 6 % en 2023, le meilleur depuis 2008.

L'économiste du Guggenheim voit un potentiel de rendement de près de 6 % cette année pour l'indice obligataire de référence « Agg ».

Investissements Guggenheim, Bloomberg

"Le cycle de resserrement agressif de la Fed a entraîné une réinitialisation douloureuse des rendements obligataires en 2022, mais le résultat est que la banque centrale a remis le" revenu "dans les titres à revenu fixe, améliorant ainsi ses perspectives de rendement", Brian Smedley, économiste en chef, et son équipe at Guggenheim a écrit, dans une nouvelle note client.

Certes, le rendement négatif de plus de -10% de l'Agg en 2022 en était un pour les livres d'histoire. Mais l'ETF iShares Core US Aggregate Bond,

AGG,

qui suit l'indice de référence, était déjà en hausse de 3.2% sur l'année jusqu'à vendredi, tandis que l'indice S&P 500

SPX,

était en hausse de 6% pour le même tronçon, selon FactSet.

Des coûts d'emprunt plus élevés visent à freiner les dépenses des consommateurs et des entreprises, tout en aidant la Fed à maîtriser l'inflation, idéalement sans déclencher de récession.

Un indicateur de l'inflation américaine, l'indice PCE préféré de la Fed, a montré vendredi un nouvel assouplissement des pressions sur les prix en décembre à un taux annuel de 5% du pic de 7% de l'été dernier, ouvrant potentiellement la porte à la Fed pour qu'elle cesse bientôt d'augmenter les taux d'intérêt.

La semaine prochaine, les responsables de la Fed devraient relever les taux de un plus petit 25 points de base la semaine prochaine. Le taux des fonds fédéraux se situe actuellement dans une fourchette de 4.25 % à 4.5 %, le plus élevé depuis 2007.

Alors qu'une récession est largement anticipée en 2023, les données économiques récentes ont renforcé l'espoir qu'une récession pourrait être évitée. Les investisseurs se demandent également combien de temps la Fed pourrait avoir besoin de maintenir des taux élevés pour ramener l'inflation à son objectif annuel de 2 %.

Le rendement de référence du Trésor à 10 ans

TMUBMUSD10Y,

était de retour au-dessus de 3.5% vendredi, après avoir grimpé jusqu'à 4.2% en octobre, selon Dow Jones Market Data. Les prix et les rendements obligataires évoluent dans la direction opposée.

Si les États-Unis glissent vers la récession, l'équipe de Guggenheim voit également une doublure argentée dans les obligations, car cela "pourrait encore augmenter les rendements, si une fuite des investisseurs vers la sécurité fait baisser les rendements obligataires".

Source : https://www.marketwatch.com/story/how-to-get-a-6-return-in-bonds-this-year-according-to-guggenheim-11674852462?siteid=yhoof2&yptr=yahoo