Les maisons et les véhicules sont deux articles coûteux que la plupart des familles américaines auront besoin de financement pour obtenir.

Selon Goldman Sachs, il y a de bonnes nouvelles – et de mauvaises nouvelles – en examinant les deux actifs au cours des deux prochaines années.

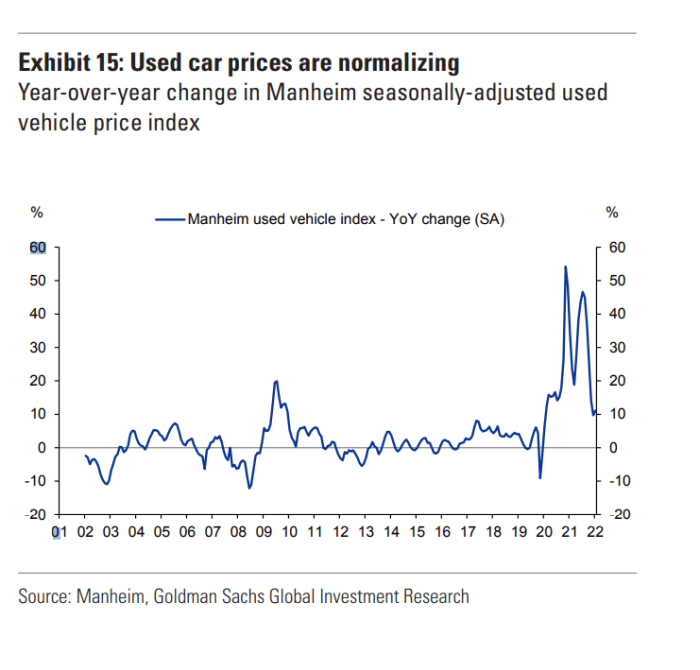

Merci beaucoup prévisionnistes s'attendent à ce que les prix des maisons aux États-Unis atteignent de nouveaux sommets après la pandémie, malgré un quasi-doublement du taux hypothécaire sur 30 ans. D'autre part, les prix des voitures d'occasion ont déjà montré des signes de normalisation (voir graphique) à mesure que les chaînes d'approvisionnement se démêlent et que les stocks des concessionnaires se réapprovisionnent.

Les prix des voitures d'occasion montrent des signes de normalisation après deux ans de boom

Goldman Sachs Investment Research, indice des prix des véhicules de Manheim

L'apaisement des pressions sur le marché chauffé à blanc des véhicules depuis 2020 pourrait être un signe encourageant pour la Réserve fédérale alors qu'elle se prépare à déclencher une autre forte hausse des taux d'intérêt plus tard ce mois-ci, dans le but de calmer l'inflation qui a grimpé à un sommet de 40 ans de 8.6 % en mai.

L'indice des prix à la consommation de mai a indiqué que les prix des voitures et camions d'occasion ont augmenté de 16.1 % en un an, les investisseurs attendant nerveusement une nouvelle lecture pour juin à rendre mercredi prochain.

Les analystes de Goldman Sachs, dans une note client hebdomadaire, ont déclaré qu'ils considéraient l'exposition au crédit hypothécaire comme plus attrayante que le crédit à la consommation, étant donné que leurs économistes prévoient que les prix des voitures d'occasion chuteront de 7 % d'ici la fin de l'année et de 18 % d'ici la fin de 2023.

"Le risque d'une correction similaire sur le marché du logement unifamilial est éloigné, à notre avis", a écrit l'équipe de recherche sur le crédit de Lotfi Karoui chez Goldman.

Les économistes de la banque prévoient que les prix des maisons augmenteront de 9.4 % au quatrième trimestre 2022 par rapport à l'année précédente, et de 1.8 % supplémentaire en 2023.

Les Américains ont ont exploité le crédit à un rythme rapide récemment, soulevant certaines inquiétudes sur le potentiel de retour de flamme, étant donné que la plupart des dettes de consommation américaines sont découpées en obligations qui sont ensuite vendues aux investisseurs.

Le taux de délinquance des prêts automobiles subprime dans les transactions d'obligations adossées à des actifs a grimpé à 4.35% en juin, en hausse de 159 points de base sur une base annuelle, selon Barclays Research.

DJIA,

étaient plus élevés vendredi, lors d'une session agitée, après qu'un solide rapport sur l'emploi en juin a relancé le débat sur la question de savoir si la Fed devrait adopter une trajectoire de hausse des taux encore plus agressive.

Source : https://www.marketwatch.com/story/home-prices-may-still-rise-but-car-values-are-set-to-fall-from-pandemic-peak-goldman-11657310917?siteid= yhoof2&yptr=yahoo