Selon l'équipe de Chris Flanagan chez BofA Global Research, le double coup dur de la flambée des taux hypothécaires et de la flambée des prix des maisons a conduit à "l'effondrement" de l'abordabilité du logement en Amérique.

La situation s'est tellement détériorée qu'elle se compare maintenant aux "relevés d'accessibilité historiquement bas" du quatrième trimestre de 1987 et du premier trimestre de 2005, selon l'équipe BofA.

Notamment, ces années coïncident avec le « Black Monday » krach boursier de 1987, lorsque le Dow Jones Industrial Average

DJIA,

a chuté d'environ 22.6 % en une seule séance de bourse, et le début de la crise des prêts hypothécaires à risque alors que les prix des maisons ont augmenté de 2000 à 2005, et a atteint un sommet pluriannuel en 2006.

Les ventes de maisons existantes ont chuté de 33 % à la suite du krach de 1987 et de 45 % à la suite de la débâcle des prêts hypothécaires à risque. "Dans ce cycle, nous pensons qu'une baisse de 35 % des ventes de maisons existantes du pic au creux est plausible", a écrit l'équipe de Flanagan dans une note client hebdomadaire.

Après la flambée des prix de l'immobilier un record de 20.6 % par an en mars ils "sont probablement aux sommets ou près des sommets de ce cycle", a écrit l'équipe, considérant qu'une partie de l'appréciation provient probablement d'un niveau historiquement bas des taux hypothécaires qui ont depuis disparu.

Le coût d'un prêt hypothécaire fixe de 30 ans a presque doublé pour atteindre environ 5.25 % en mai contre 2.75 % l'hiver dernier. Cette hausse est intervenue alors que la Réserve fédérale a commencé à élaborer des plans pour augmenter les taux d'intérêt et réduire son bilan de près de 9 billions de dollars dans le but de lutter contre l'inflation qui a récemment atteint un sommet de près de 40 ans.

Alors que les prix des maisons ont continué de grimper cette année, la richesse des ménages liée aux actions et aux obligations a souffert, l'indice S&P 500

SPX,

de 14% par rapport à son plus haut de clôture du 3 janvier jusqu'à lundi et l'indice composite Nasdaq

COMP,

près de 24% en dessous de son pic, selon les données de FactSet.

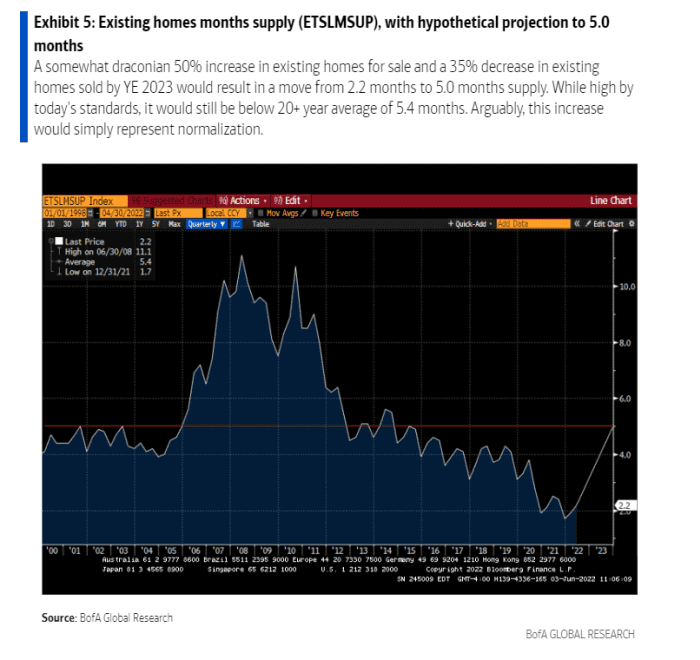

Cependant, même dans un scénario quelque peu «draconien», où «l'offre de logements est considérablement modifiée par une accessibilité réduite, l'offre reste exceptionnellement favorable» à l'appréciation du prix des maisons, a écrit l'équipe de Flanagan.

Pourquoi? Blâmez le gâchis des prêts hypothécaires à risque et des décennies de sous-construction. Ces catalyseurs ont conduit à une offre record de logements existants (voir graphique), qui mettra du temps à se "normaliser".

La crise du logement persiste probablement, même si la demande diminue.

BofA mondial

L'offre de logements était limitée avant que la pandémie ne l'aggrave, car de nombreuses familles cherchaient de plus grandes maisons en dehors des grandes villes pour s'adapter au travail à distance. Cela reste un facteur clé dans les prévisions de BofA pour que les prix des maisons augmentent de 15 % pour 2022 et de 5 % pour 2023.

"Les abris sont encore rares et l'immobilier résidentiel est toujours une bonne couverture contre l'inflation : dans la mesure où il y a une détresse dans le logement et que des vendeurs forcés émergent, nous pensons que les acheteurs, propriétaires ou non, seront là au moins partiellement. absorber les ventes », ont-ils déclaré.

Source : https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo