Nous avons vu une sorte de rallye sur les marchés la semaine dernière, mais était-ce juste le fameux rebond du « chat mort » ? Un coup d'œil aux graphiques pourrait le suggérer. Depuis le début du mois d'avril, nous avons vu deux courts rallyes dans une tendance autrement baissière - mais le deuxième rallye a été plus court que le premier, avec un pic plus bas. Les observateurs du marché commencent à se demander si le chat a fini de rebondir.

Alors, comment les investisseurs peuvent-ils surmonter cet environnement hostile ?

L'analyste de Goldman Sachs, Kash Rangan, estime que les actions de logiciels, avec des prix actuellement déprimés et des potentiels de hausse élevés, peuvent fournir une mesure de protection aux investisseurs recherchant une position défensive contre le ralentissement plus large du marché.

"Alors que les logiciels sont en fin de cycle et que les investisseurs se méfient à juste titre des prévisions relativement inchangées pour l'exercice, nous revenons à notre analyse intrinsèque comme un rempart à la divergence entre les solides modèles commerciaux de ces sociétés et les valorisations actuelles. Nous maintenons notre point de vue selon lequel les logiciels de croissance rentable peuvent servir de classe d'actifs défensive dans des conditions économiques difficiles », a expliqué Rangan.

Rangan poursuit sa discussion sur les stocks de logiciels « défensifs » avec deux de ces choix. Comme indiqué, ces actions présentent des cours boursiers battus mais ont encore beaucoup de potentiel de hausse – selon Rangan, plus de 50 % pour l'année à venir. Les autres analystes sont-ils d'accord avec Rangan ? Regardons de plus près.

gitlab ce (GTLB)

Le premier de ces "choix de logiciels Goldman" est GitLab, un innovateur dans le développement de plateformes DevOps. La société propose aux entreprises clientes une plate-forme open source pour le travail devops, une plate-forme qui promet d'augmenter la vitesse et l'efficacité ainsi que de maximiser le rendement global du produit final. L'idée innovante de GitLab était de permettre aux utilisateurs et aux collaborateurs de contribuer à la planification, à la construction et au déploiement de la plate-forme via le modèle open source. GitLab offre cette plate-forme de base gratuitement aux clients, qui peuvent également s'abonner pour accéder à des mises à niveau et des modules complémentaires propriétaires.

Au cours des 8 années d'ouverture de GitLab, la société a vu son produit s'étendre à un large public. L'entreprise compte plus de 30 millions d'utilisateurs enregistrés, représentant plus de 100,000 2,000 entreprises et organisations. De cette base, il y a plus de XNUMX XNUMX contributeurs au code open-source.

La société est devenue publique en octobre de l'année dernière et a clôturé sa première journée de négociation à plus de 103 dollars par action. Le titre a chuté depuis lors et est en baisse de 48% depuis cette ouverture. La baisse de la valeur des actions est intervenue alors même que les revenus de la société ont affiché des gains constants dans chacun de ses trois premiers rapports publics sur les résultats.

Dans ces rapports, le chiffre d'affaires est passé de 66.8 millions de dollars à 87.4 millions de dollars. Le plus récent, pour le premier trimestre de l'exercice 1, a augmenté de 2023 % d'une année sur l'autre. Dans le même temps, la perte nette de la société s'est modérée, passant de 75 cents par action il y a un an à 44 cents dans le rapport actuel.

Dans ce contexte, Goldman's Rangan présente un cas optimiste pour cette société de logiciels open source, en écrivant : "En examinant de plus près nos hypothèses de croissance des revenus, nous avons gagné en confiance dans la capacité de GTLB à maintenir un fort taux de croissance du chiffre d'affaires (de plus de 38% + au cours des trois prochaines années) et atteindre potentiellement l'équilibre FCF plus rapidement que prévu initialement (4T24 vs estimations consensuelles du 2T25).

"En plus de GTLB offrant une plate-forme de pointe dans un TAM important et sous-pénétré de 40 milliards de dollars, nous voyons le point culminant des facteurs de croissance suivants : 1) un NER stable et élevé (> 130 %) soutenu par le siège expansion et clients sortant de plans d'abonnement à prix réduit 2) une combinaison croissante d'Ultimate comme niveau de tarification préféré parmi les nouveaux clients, et 3) un sommet de l'entonnoir plus large à mesure que les entreprises se familiarisent avec une plate-forme DevOps rationalisée », a ajouté l'analyste.

Cette position a conduit Rangan à faire passer les actions GTLB de neutre à achat, et son objectif de prix de 80 $ implique un potentiel de hausse sur un an d'environ 51 %. (Pour voir le palmarès de Rangan, cliquez ici )

La vision haussière de Goldman n'est pas aberrante ici, car la note consensuelle Strong Buy sur ce titre est unanime et soutenue par pas moins de 9 avis positifs d'analystes. L'action se vend 53.14 $ et son objectif de cours moyen de 68.88 $ indique qu'elle a de la place pour une croissance d'environ 30 % au cours des 12 prochains mois. (Voir les prévisions de stock GTLB sur TipRanks)

Société Atlassian (ÉQUIPE)

Le deuxième choix de logiciels Goldman que nous examinons est Atlassian, une entreprise travaillant dans le domaine B2B. Atlassian propose un logiciel de rationalisation du lieu de travail pour les entreprises clientes ; Le produit le plus connu de l'entreprise, Jira, permet aux responsables et aux employés de contribuer ensemble à l'attribution, à l'organisation et au suivi des tâches sur le lieu de travail. Atlassian propose une gamme d'autres logiciels d'espace de travail pour une variété d'utilisations dans le cadre du travail d'équipe et de la collaboration.

La qualité et l'applicabilité des produits Atlassian peuvent être constatées par un simple suivi de ses revenus au cours des deux dernières années. L'entreprise a vu son chiffre d'affaires croître de manière constante, malgré - ou peut-être à cause de - la pandémie de COVID. Lorsque les politiques de confinement étaient en vigueur, le logiciel d'Atlassian, qui a facilité le travail à distance, a trouvé une nouvelle demande et a conservé sa clientèle élargie.

Dans son dernier rapport trimestriel, pour le troisième trimestre de l'exercice 2022, Atlassian a affiché 740.5 millions de dollars en chiffre d'affaires. Il s'agit d'une augmentation de 30 % d'une année sur l'autre et d'un record pour l'entreprise en termes de revenus trimestriels. La perte nette de la société au cours du dernier trimestre, à 47 cents par action, était conforme aux 48 cents enregistrés au cours du trimestre de l'année précédente.

Ces derniers mois, Atlassian s'est efforcé de transférer ses produits, ainsi que ses clients nouveaux et existants, vers le cloud, une décision qui en fera une société de logiciels par abonnement sur le modèle SaaS. Atlassian pousse le mouvement comme une amélioration de la fiabilité, de la sécurité, de la confidentialité et de la conformité pour sa clientèle.

Les produits applicables d'Atlassian et l'activité cloud émergente, selon Rangan, offrent une voie à suivre pour l'entreprise - sur une piste qui ne fait que commencer.

«Avec environ 226,000 2.6 clients et 2.2 milliards de dollars de revenus aujourd'hui, l'entreprise n'a exploité qu'une fraction des 10 millions d'entreprises avec plus de 29 travailleurs du savoir et une opportunité de marché de 176 milliards de dollars (qui devrait atteindre 2025 dollars d'ici XNUMX). La disponibilité d'une offre gratuite de ses produits est un avantage concurrentiel pour TEAM qui permet des tendances d'adoption stables et fortes des clients avec une meilleure efficacité des ventes/marketing », a expliqué Rangan.

Il s'agit d'un autre titre qui obtient une mise à niveau de l'analyste de Goldman, qui le fait passer de neutre à achat. L'objectif de prix de 300 $ de Rangan implique une hausse de 60 % au cours de l'année à venir. (Pour voir le palmarès de Rangan, cliquez ici )

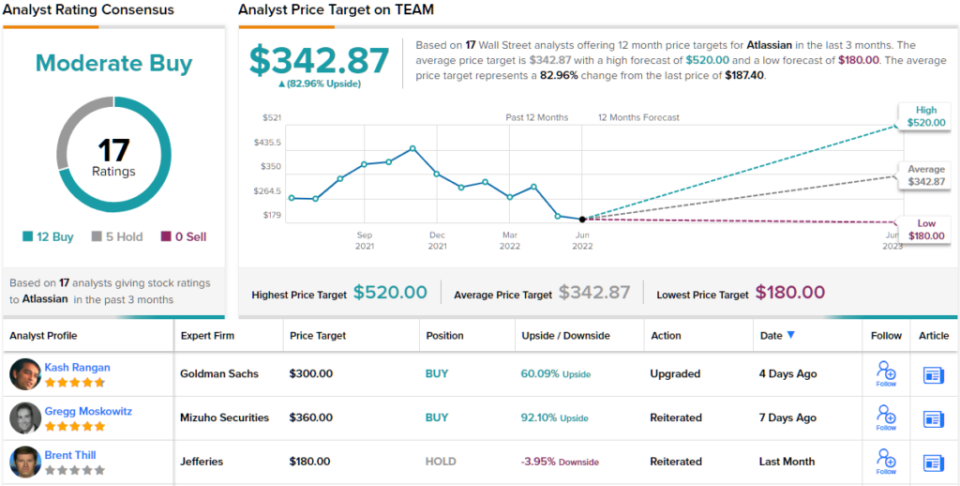

Au total, cette société de logiciels a recueilli 17 analyses récentes d'analystes, dont 12 achats et 5 prises, ce qui lui confère une note consensuelle d'achat modéré. L'objectif de cours moyen de l'action de 342.87 $ suggère une hausse sur un an d'environ 83 % par rapport au cours actuel de l'action de 187.40 $. (Voir les prévisions de stock TEAM sur TipRanks)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Clause de non-responsabilité : Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html