Les rendements obligataires augmentent à nouveau jusqu'à présent en 2022. Le marché boursier américain semble vulnérable à une correction de bonne foi. Mais que pouvez-vous vraiment dire à partir de seulement deux semaines dans une nouvelle année ? Pas grand-chose et beaucoup.

Une chose est sûre : l'époque où l'on gagnait de l'argent facilement est révolue à l'ère de la pandémie. Les taux d'intérêt de référence sont dirigés vers le haut et les rendements obligataires, qui ont été ancrés à des niveaux historiquement bas, sont destinés à augmenter en parallèle.

Lire: Lectures du week-end : Comment investir dans un contexte de hausse de l'inflation et de hausse des taux d'intérêt

Il semblait que les membres de la Réserve fédérale ne pouvaient pas clarifier ce point la semaine dernière, avant le traditionnel black-out des médias qui précède la première réunion politique de la banque centrale de l'année les 25 et 26 janvier.

La publication des indices des prix à la consommation et des prix à la production aux États-Unis cette semaine n'a fait que cimenter les attentes du marché d'une politique monétaire plus agressive ou belliciste de la part de la Fed.

La seule vraie question est de savoir combien de hausses de taux d'intérêt le Federal Open Market Committee accordera-t-il en 2022. JPMorgan Chase & Co.

JMP,

Le PDG Jamie Dimon a laissé entendre que sept pourraient être le nombre à battre, avec des projections basées sur le marché indiquant le potentiel de trois augmentations du taux des fonds fédéraux dans les mois à venir.

Départ: Voici comment la Réserve fédérale pourrait réduire son bilan de 8.77 billions de dollars pour lutter contre une inflation élevée

Pendant ce temps, les rendements du bon du Trésor à 10 ans ont rapporté 1.771% vendredi après-midi, ce qui signifie que les rendements ont augmenté d'environ 26 points de base au cours des 10 premiers jours de bourse pour commencer une année civile, ce qui serait la hausse la plus rapide depuis 1992, selon aux données de marché Dow Jones. Il y a 30 ans, le 10 ans a augmenté de 32 points de base pour atteindre environ 7 % au début de cette année.

La note de 2 ans

TMUBMUSD02Y,

qui a tendance à être plus sensible aux mouvements des taux d'intérêt de la Fed, frappe à la porte de 1%, en hausse de 24 points de base jusqu'à présent cette année, selon les données de FactSet.

Mais les hausses de taux d'intérêt se traduisent-elles par un marché boursier plus faible ?

En fin de compte, pendant les cycles dits de hausse des taux, dans lesquels nous semblons devoir entrer dès le mois de mars, le marché a tendance à se comporter fortement, et non mal.

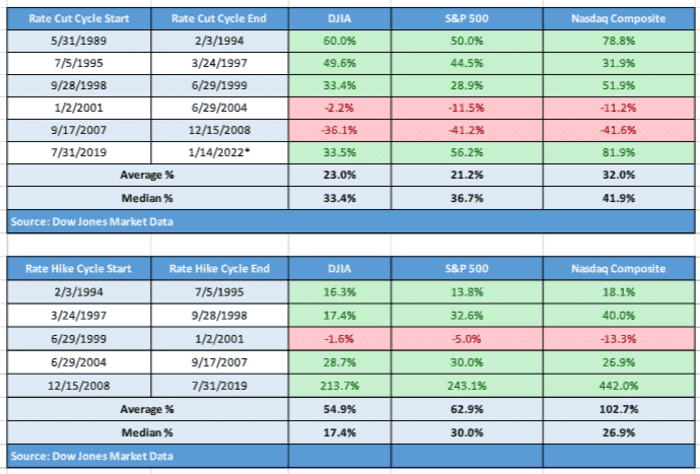

En fait, pendant un cycle de hausse des taux de la Fed, le rendement moyen du Dow Jones Industrial Average

DJIA,

est de près de 55%, celui du S&P 500

SPX,

est un gain de 62.9% et le Nasdaq Composite

COMP,

a obtenu en moyenne un rendement positif de 102.7 %, selon Dow Jones, en utilisant des données remontant à 1989 (voir tableau ci-joint). Les baisses des taux d'intérêt de la Fed, peut-être sans surprise, génèrent également de solides gains, le Dow Jones en hausse de 23 %, le S&P 500 en hausse de 21 % et le Nasdaq en hausse de 32 %, en moyenne pendant un cycle de hausse des taux de la Fed.

Données de marché Dow Jones

Les baisses de taux d'intérêt ont tendance à se produire pendant les périodes où l'économie est faible et les hausses de taux lorsque l'économie est considérée comme trop chaude par une certaine mesure, ce qui peut expliquer la disparité des performances boursières pendant les périodes de réduction des taux d'intérêt.

Certes, il est plus difficile de voir le marché produire une surperformance pendant une période où l'économie connaît une inflation de type années 1970. À l'heure actuelle, il semble peu probable que les investisseurs haussiers obtiennent une bouffée de rendements à deux chiffres sur la base de l'évolution des actions jusqu'à présent en 2022. Le Dow Jones est en baisse de 1.2 %, le S&P 500 est en baisse de 2.2 %, tandis que le Nasdaq Composite est en baisse de 4.8% jusqu'à présent en janvier.

Lire: Inquiet d'une bulle? Pourquoi vous devriez surpondérer les actions américaines cette année, selon Goldman

Qu'est-ce qui fonctionne?

Jusqu'à présent cette année, les transactions boursières gagnantes ont été dans l'énergie, avec le secteur de l'énergie du S&P 500

SP500.10,

XLE,

envisageant une progression de 16.4 % jusqu'à présent en 2022, tandis que les finances

SP500.40,

XLF,

occupent une seconde place lointaine, en hausse de 4.4 %. Les neuf autres secteurs du S&P 500 sont soit stables soit inférieurs.

Pendant ce temps, les thèmes de valeur font un retour plus prononcé, enregistrant un gain hebdomadaire de 0.1 % la semaine dernière, tel que mesuré par l'ETF iShares S&P 500 Value

IVE,

mais depuis le début du mois, le rendement est de 1.2 %.

Voir: Ces 3 ETF vous permettent de jouer sur le secteur en vogue des semi-conducteurs, où Nvidia, Micron, AMD et d'autres augmentent rapidement leurs ventes

Qu'est-ce qui ne marche pas?

Les facteurs de croissance sont mis à rude épreuve à mesure que les rendements obligataires augmentent, car une hausse rapide des rendements rend leurs flux de trésorerie futurs moins précieux. Les taux d'intérêt plus élevés entravent également la capacité des entreprises technologiques à financer les rachats d'actions. Le populaire ETF iShares S&P 500 Growth

IVW,

est en baisse de 0.6 % sur la semaine et de 5.1 % en janvier jusqu'à présent.

Qu'est-ce qui ne marche vraiment pas ?

Les actions biotechnologiques se font bombarder, avec l'ETF iShares Biotechnology

IBB,

en baisse de 1.1 % sur la semaine et de 9 % sur le mois jusqu'à présent.

Et un ETF populaire axé sur le commerce de détail, le SPDR S&P Retail ETF

XRT,

a chuté de 4.1 % la semaine dernière, contribuant à une baisse de 7.4 % depuis le début du mois.

Et le FNB phare ARK Innovation de Cathie Wood

ARKK,

a terminé la semaine en baisse de près de 5 % pour une baisse de 15.2 % au cours des deux premières semaines de janvier. Autres fonds du complexe, y compris ARK Genomic Revolution ETF

ARKG,

et ARK Fintech Innovation ETF

ARKF,

sont pareillement affligés.

Et les noms de mèmes populaires sont également martelés, avec GameStop Corp.

GME,

en baisse de 17% la semaine dernière et de plus de 21% en janvier, tandis qu'AMC Entertainment Holdings

AMC,

a chuté de près de 11 % sur la semaine et de plus de 24 % sur le mois à ce jour.

Cygne gris ?

Bill Watts de MarketWatch écrit que les craintes d'une invasion russe de l'Ukraine sont à la hausse et incitent les analystes et les traders à peser les ondes de choc potentielles sur les marchés financiers. Voici ce que disent ses reportages sur les facteurs de risque géopolitiques et leur impact à plus long terme sur les marchés.

Semaine à venir

Les marchés américains sont fermés à l'occasion des vacances de Martin Luther King Jr. lundi.

Lire: La bourse est-elle ouverte le lundi ? Voici les heures de négociation le Martin Luther King Jr. Day

Bénéfices notables des entreprises américaines

(Composantes Dow en gras)

MARDI:

Groupe Goldman Sachs

GS,

Truist Financial Corp.

TFC,

Banque de signature

SBNY,

PNC Financial

PCN,

Services de transport JB Hunt

JBHT,

Groupe Interactif Brokers Inc.

IBKR,

Mercredi:

Morgan Stanley

MME,

Bank of America

BAC,

US Bancorp.

USB,

State Street Corp.

STT,

Groupe UnitedHealth Inc.

UNH,

Procter & Gamble

PG,

Kinder Morgan

KMI,

Compagnie Fastenal.

VITE,

JEUDI:

Netflix

NFLX,

United Airlines Holdings

UAL,

american Airlines

AAL,

Baker Hughes

BKR,

Découvrez les services financiers

DSF,

CSX Corp.

CSX,

Union Pacifique Corp.

UNP,

The Travelers Co. Inc. TRV, Intuitive Surgical Inc. ISRG, KeyCorp.

CLÉ,

VENDREDI:

Schlumberger

SLB,

Huntington Bancshares Inc.

HBAN,

Rapports économiques américains

Mardi

- Indice manufacturier de l'Empire State pour janvier attendu à 8 h 30 HE

- Indice NAHB des constructeurs de maisons pour janvier à 10 h

Mercredi

- Permis de construire et mise en chantier pour décembre à 8h30

- Philly Fed Index pour janvier à 8h30

Jeudi

- Demandes initiales de chômage pour la semaine terminée le 15 janvier (et demandes continues pour le 8 janvier) à 8h30

- Ventes de maisons existantes pour décembre à 10 h

Vendredi

Indicateurs économiques avancés de décembre à 10h

Source : https://www.marketwatch.com/story/get-ready-for-the-climb-heres-what-history-says-about-stock-market-returns-during-fed-rate-hike-cycles- 11642248640?siteid=yhoof2&yptr=yahoo