Le marché boursier est sous pression depuis que le rapport sur l'inflation d'août est arrivé étonnamment fort la semaine dernière, mais le stratège en chef du marché de JPMorgan Chase & Co., Marko Kolanovic, ne voit pas la baisse de cette année devenir beaucoup plus laide malgré une Réserve fédérale belliciste. .

"Bien que nous reconnaissions que les prix plus bellicistes de la banque centrale et l'augmentation des rendements réels qui en résulte pèsent sur les actifs à risque, nous pensons également que toute baisse à partir d'ici serait probablement limitée", a déclaré Kolanovic dans une note de recherche de JPMorgan lundi. "Des bénéfices solides, un faible positionnement des investisseurs et des attentes d'inflation à long terme bien ancrées devraient atténuer toute baisse des actifs à risque à partir d'ici."

Les investisseurs se préparent à une énorme hausse des taux de la Fed mercredi, le jour où le chef de la banque centrale, Jerome Powell, tiendra une conférence de presse sur sa dernière décision politique alors qu'elle lutte contre une inflation élevée. Le S&P 500 est déjà en baisse d'environ 18 % depuis le début de l'année dans un contexte d'inquiétude concernant la hausse des taux d'intérêt et le coût de la vie toujours élevé aux États-Unis.

Kolanovic de JPMorgan a une vision plus optimiste du marché boursier par rapport à certains autres investisseurs et analystes de Wall Street, y compris les avertissements de Morgan Stanley selon lesquels les actions pourrait prendre une autre jambe vers le bas et retester le creux de 2022 atteint par le S&P 500 en juin.

Lire: 'Quelques logique tordue sur les multiples de valorisation : les investisseurs boursiers semblent complaisants face à la hausse des taux, prévient Morgan Stanley

Kolanovic reconnaît le poids de la hausse des rendements réels et des attentes plus élevées concernant le taux terminal de la Fed sur le marché.

"Le pic des prix de la Fed, comme l'impliquent les contrats à terme sur les fonds fédéraux, atteint de nouveaux sommets de 4.5%", soit 50 points de base au-dessus du sommet précédent de juin, a-t-il déclaré. "Les rendements réels atteignent également de nouveaux sommets", le taux réel du bon du Trésor à 10 ans dépassant 1% à près de 210 points de base au-dessus de son niveau du début de l'année, a déclaré Kolanovic.

Les rendements réels sont corrigés de l'inflation.

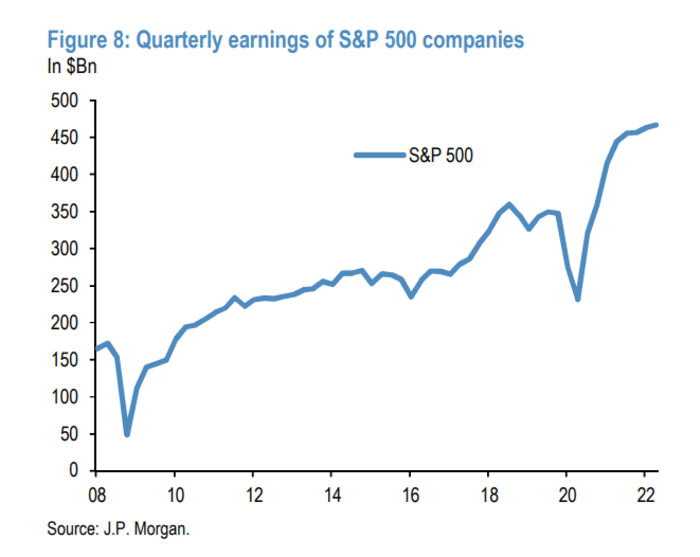

De l'avis de Kolanovic, les bénéfices plus élevés que prévu des entreprises cette année contribuent à atténuer la baisse du marché boursier.

"La croissance des bénéfices meilleure que prévu rappelle aux investisseurs que les actions représentent une classe d'actifs réelle qui offre une protection contre l'inflation et est donc plus attrayante que les actifs nominaux, comme la grande majorité des titres à revenu fixe", a-t-il déclaré. "Même si nous excluons l'énergie, un secteur qui a clairement augmenté ses bénéfices au niveau de l'indice, la baisse des bénéfices a été plutôt faible jusqu'à présent."

NOTE DE STRATÉGIE SUR LES MARCHÉS MONDIAUX DE JP MORGAN EN DATE DE SEPT. 19, 2022

Alors qu'une baisse des bénéfices pourrait devenir plus importante si le taux de chômage commençait à augmenter « sensiblement » et que les États-Unis tombaient dans une récession profonde ou prolongée, Kolanovic voit un filet de sécurité potentiel sur le marché boursier.

"Même dans ce scénario défavorable, nous pensons que la Fed réduirait ses taux plus que ce qui est actuellement prévu pour 2023, soutenant ainsi les marchés boursiers et induisant des multiples cours/bénéfice plus élevés", a-t-il écrit.

Kolanovic a également souligné le positionnement des investisseurs comme un facteur atténuant la baisse, affirmant que les fonds d'actions ont perdu plus d'actifs sous gestion cette année qu'ils n'en ont gagné en 2021.

"En d'autres termes, les investisseurs particuliers sont revenus aux niveaux de fin 2020 en termes d'allocation en actions", a-t-il déclaré. Pendant ce temps, "les positions en actions des investisseurs institutionnels sont également faibles", a-t-il écrit, comme l'indiquent les "proxies des positions à terme sur actions" ainsi que "la demande toujours faible de couverture".

En ce qui concerne les attentes d'inflation à plus long terme aux États-Unis, Kolanovic a noté qu'elles ont récemment diminué sur la base des mesures du marché ainsi que de la Enquête de l'Université du Michigan.

"La stabilisation des anticipations d'inflation à plus long terme réduit les craintes de désancrage des anticipations d'inflation américaines, facilitant ainsi un pivot accommodant de la Fed à l'avenir dans le scénario où les indicateurs du marché du travail s'affaiblissent suffisamment pour confirmer une récession américaine", a-t-il déclaré.

Les actions américaines ont clôturé en hausse lundi après une séance de négociation agitée avant la réunion politique de deux jours de la Fed, avec le Dow Jones Industrial Average

DJIA,

grimpe de 0.6%, le S&P 500

SPX,

gagnant 0.7% et le Nasdaq Composite

COMP,

progressant de 0.8 %.

Le Federal Open Market Committee entamera sa réunion de deux jours mardi, sa décision sur les taux étant attendue mercredi après-midi.

Source : https://www.marketwatch.com/story/fearing-a-hawkish-fed-heres-whats-likely-limiting-more-downside-in-the-stock-market-according-to-jpmorgans-marko- kolanovic-11663620514?siteid=yhoof2&yptr=yahoo