Mardi, nous avons appris que les employeurs américains avaient un record 11.5 millions d'occasions d'emploi dès mars. C'est sans doute le signe le plus clair que l'économie est en plein essor, car embaucher des travailleurs n'est pas bon marché et la plupart des employeurs ne le feraient que s'ils n'avaient pas déjà le personnel nécessaire pour répondre à la demande.

Actuellement, il n'y a que 5.9 millions de personnes au chômage. Autrement dit, il y a presque deux offres d'emploi par chômeur. L'inadéquation signifie que les travailleurs ont beaucoup d'options, ce qui signifie qu'ils ont beaucoup de poids pour demander plus de salaire. En effet, les employeurs paient à un rythme historique.

Mais une demande en plein essor, des offres d'emploi record et des salaires plus élevés… sont mauvais?

La Réserve fédérale et de nombreux économistes ne le disent pas aussi crûment. Mais c'est effectivement leur message.

L'état des lieux: La demande de biens et de services a largement dépassé l'offre,1 qui a envoyé l'inflation à des taux élevés depuis des décennies. Cela s'explique en partie par le fait que des salaires plus élevés entraînent des coûts plus élevés pour les entreprises, dont beaucoup ont été augmenter les prix pour préserver la rentabilité. Ironiquement, ces salaires plus élevés ont contribué à renforcer le les finances déjà solides des consommateurs, qui paient volontairement et permettent ainsi essentiellement aux entreprises de continuer à augmenter les prix.

Il est important d'ajouter que cette demande en plein essor a été soutenue par la création d'emplois (c'est-à-dire un phénomène où quelqu'un passe de rien à gagner quelque chose). En fait, les États-Unis ont créé un énorme 2.1 millions d'emplois en 2022 jusqu'à présent.

Le Bureau of Labor Statistics a une métrique appelée l'indice de agréger les masses salariales hebdomadaires, qui est le produit des emplois, des salaires et des heures travaillées. Il s'agit d'une approximation de la capacité de dépense nominale totale de la main-d'œuvre. Cette mesure a augmenté de 10 % d'une année sur l'autre en avril et est supérieure à 9.5 % depuis avril 2021. Avant la pandémie, elle s'établissait à environ 5 %.

Cette combinaison de croissance de l'emploi et de croissance des salaires n'a fait qu'exacerber le problème de l'inflation.

Et donc la meilleure solution, à ce stade, semble être de resserrer la politique monétaire de sorte que les conditions financières deviennent un peu plus difficiles, ce qui devrait entraîner un refroidissement de la demande, qui devrait à son tour atténuer certaines de ces pressions inflationnistes persistantes.

En d'autres termes, la Fed s'efforce d'atténuer certaines des bonnes nouvelles en provenance de l'économie, car ces bonnes nouvelles sont en fait de mauvaises.2

La Fed se déplace pour réduire la « demande excédentaire » ?

Dans un très attendu Bouge le La Fed a relevé mercredi ses taux d'intérêt à court terme de 50 points de base dans une fourchette de 0.75 % à 1.00 %. Il s'agit de la plus forte augmentation faite par la banque centrale en une seule annonce depuis mai 2000.

En outre, le président de la Fed, Jerome Powell, a signalé l'intention du Federal Open Market Committee (c'est-à-dire le comité de la Fed qui définit la politique monétaire) de maintenir la hausse des taux à un rythme agressif.

"En supposant que les conditions économiques et financières évoluent conformément aux attentes, il y a un sentiment général au sein du Comité que des augmentations supplémentaires de 50 points de base devraient être sur la table lors des deux prochaines réunions", a déclaré Powell. a affirmé Valérie Plante.. « Notre objectif principal est d'utiliser nos outils pour ramener l'inflation à notre objectif de 2 %. »

Pour être clair, la Fed n'essaie pas de forcer l'économie à entrer en récession. Au contraire, il essaie de faire en sorte que la demande excédentaire – comme en témoigne le nombre d'offres d'emploi supérieur au nombre de chômeurs – corresponde davantage à l'offre.

"Il y a beaucoup de demande excédentaire", a déclaré Powell.

Actuellement, il y a des vents favorables économiques massifs, dont excédent d'épargne des consommateurs ainsi que commandes d'investissement en plein essor, qui devrait propulser la croissance économique pendant des mois, voire des années. L'économie a donc la possibilité de relâcher une partie de la pression accumulée de la demande sans entrer en récession.

Voici plus de Conférence de presse de Powell le mercredi (avec les liens pertinents ajoutés) :

Ce serait une situation beaucoup plus risquée si les finances des consommateurs et des entreprises étaient étirées en plus de l'absence de demande excédentaire. Mais ce n'est pas le cas actuellement.

Et ainsi, alors que certains économistes disent que le risque de récession augmente, la plupart ne l'ont pas comme scénario de base pour un avenir proche.

Est-ce une mauvaise nouvelle pour les actions ? Pas nécessairement.

Lorsque la Fed décide qu'il est temps de refroidir l'économie, elle le fait en essayant de resserrer les conditions financières, ce qui signifie que le coût du financement augmente. De manière générale, cela signifie une combinaison de taux d'intérêt plus élevés, de valorisations boursières plus faibles, d'un dollar plus fort et de normes de prêt plus strictes.

Cela signifie-t-il que les actions sont vouées à chuter ?

Eh bien, une Fed belliciste est certainement un risque pour les actions. Mais rien n'est jamais certain lorsqu'il s'agit de prédire les perspectives des cours boursiers.

Tout d'abord, l'histoire dit les actions augmentent généralement lorsque la Fed resserre sa politique monétaire. Cela a du sens si vous vous souvenez que la Fed resserre sa politique monétaire lorsqu'elle estime que l'économie a un certain élan.

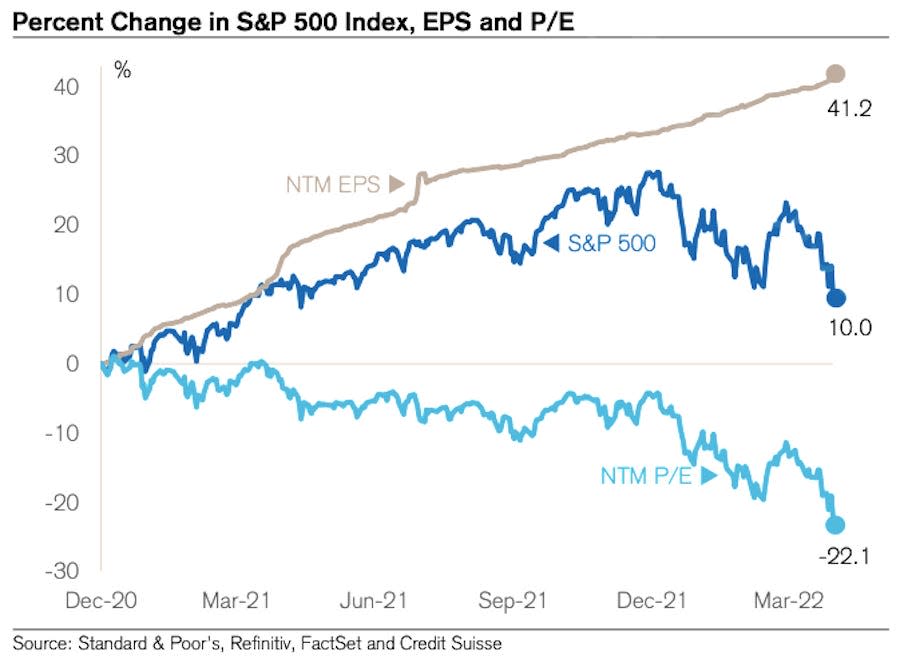

Néanmoins, la perspective de taux d'intérêt plus élevés est certainement une préoccupation. La plupart des experts boursiers, comme le milliardaire Warren Buffett, conviennent généralement que les taux d'intérêt plus élevés sont baissiers en évaluations, comme le ratio P/E des 12 prochains mois (NTM).

Mais le mot clé est "valorisations", pas actions. Les cours des actions n'ont pas besoin de baisser pour faire baisser les valorisations tant que les prévisions de bénéfices augmentent. Et les attentes en matière de bénéfices ont augmenté. Et en effet, les valorisations chutent depuis des mois.

Le tableau ci-dessous de Jonathan Golub du Credit Suisse capture cette dynamique. Comme vous pouvez le voir, le NTM P/E a tendance à baisser depuis fin 2020. Cependant, les cours des actions ont pour la plupart augmenté au cours de cette période. Même avec la récente correction du marché, le S&P 500 est aujourd'hui plus élevé qu'il ne l'était lorsque les valorisations ont commencé à baisser. Pourquoi? Parce que les revenus des 12 prochains mois n'ont fait qu'augmenter.

Pour être clair, rien ne garantit que les actions ne continueront pas de chuter par rapport à leurs sommets de janvier. Et il est certainement possible que la croissance future des bénéfices devienne négative si l'environnement des affaires se détériore.

Mais pour l'instant, les perspectives de bénéfices continuent d'être remarquablement résilientes, ce qui pourrait apporter un certain soutien aux cours des actions, qui connaissent actuellement une vente assez typique.3

Plus de TKer :

Vue arrière ?

???? Les actions se détraquent: Le S&P 500 a baissé de seulement 0.20% pour terminer une semaine incroyablement volatile. Mercredi, le S&P a bondi de 2.99% dans ce qui a été le plus grand rallye d'une journée de l'indice depuis le 18 mai 2020. Le lendemain, il a chuté de 3.56% dans ce qui était l'indice deuxième pire jour de l'année.

Le S&P est actuellement en baisse de 14.4 % par rapport à son plus haut intrajournalier du 4 janvier à 4,818 XNUMX. Pour en savoir plus sur la volatilité des marchés, lisez this, this ainsi que this.

? Création d'emploi: Les employeurs américains ont ajouté 428,000 XNUMX emplois en avril, selon Données BLS sorti vendredi. Ce chiffre était nettement supérieur aux 380,000 XNUMX emplois qui les économistes attendaient. Le taux de chômage s'élevait à 3.6 %. Pour en savoir plus sur l'état du marché du travail, lisez this.

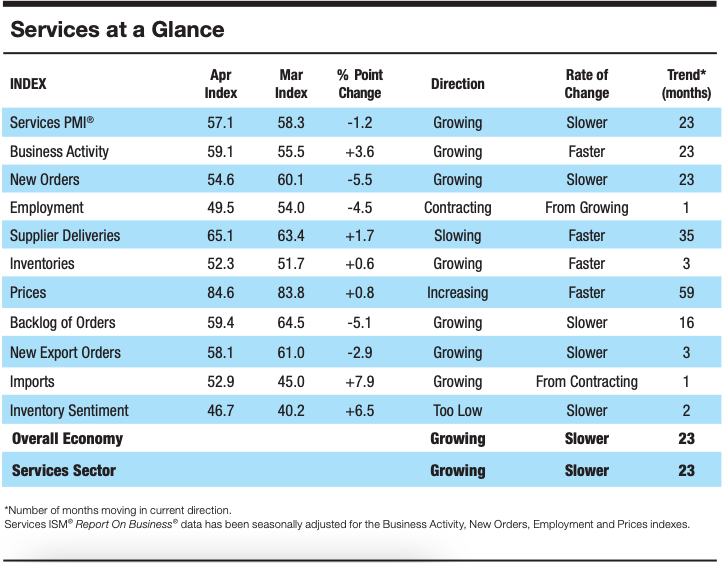

? La croissance des activités de services ralentit: Selon les données d'enquête recueillies par le Institut de gestion des approvisionnements, l'activité du secteur des services a ralenti en avril. Selon Anthony Nieves, président du comité d'enquête ISM sur les entreprises de services : « La croissance se poursuit pour le secteur des services, qui s'est développé pendant tous les 147 derniers mois sauf deux. L'indice composite a reculé, principalement en raison du bassin de main-d'œuvre restreint et du ralentissement de la croissance des nouvelles commandes. L'activité commerciale reste forte ; cependant, l'inflation élevée, les contraintes de capacité et les défis logistiques sont des obstacles, et la guerre russo-ukrainienne continue d'affecter les coûts des matériaux, notamment du carburant et des produits chimiques.

Sur la route ?

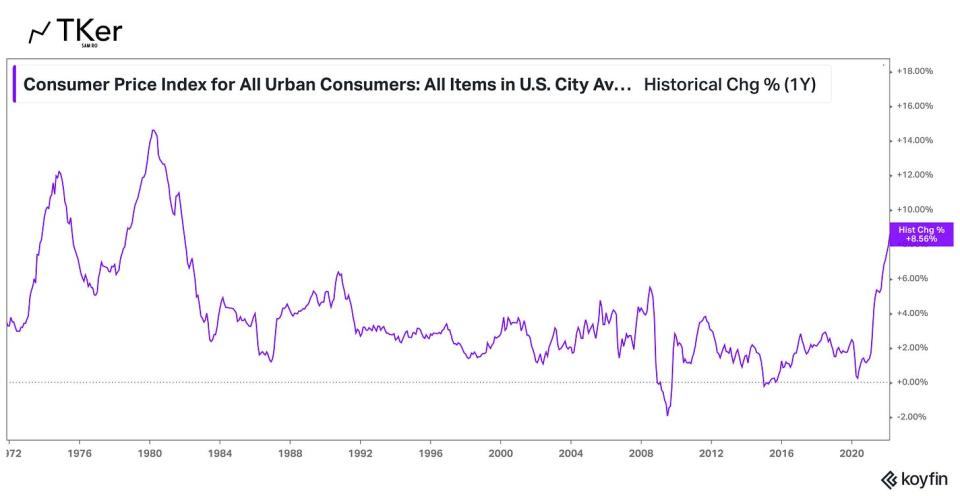

Il n'y a pas de plus grande histoire dans l'économie en ce moment que la direction de l'inflation. Tous les regards seront donc tournés vers le rapport d'avril sur l'indice des prix à la consommation (IPC), qui sera publié mercredi matin. Les économistes estiment que l'IPC a augmenté de 8.1 % d'une année sur l'autre au cours du mois, ce qui représenterait une décélération par rapport à L'impression à 8.5 % de mars. Hors prix des aliments et de l'énergie, l'IPC de base devrait avoir augmenté de 6.1 %, contre 6.5 % en mars.

Consultez le calendrier ci-dessous à partir de La transcription avec certains des grands noms annonçant leurs résultats financiers trimestriels cette semaine.

1. Nous n'allons pas entrer dans toutes les nuances des problèmes de chaîne d'approvisionnement ici (par exemple, comment les pénuries de main-d'œuvre aux États-Unis, les blocages liés au COVID en Chine et la guerre en Ukraine perturbent la fabrication et le commerce). Cependant, nous savons que les problèmes de chaîne d'approvisionnement persistent, comme en témoignent constamment lent délais de livraison des fournisseurs.

2. Pour ceux d'entre vous qui découvrent TKer, j'ai écrit un peu sur la façon dont les bonnes nouvelles économiques ont été de « mauvaises » nouvelles. Vous pouvez en savoir plus à ce sujet ici, ici, iciet ici.

3. Investir dans des actions n'est pas facile. Ça veut dire avoir à faire face à beaucoup de volatilité à court terme en attendant ces gains à long terme. Tout le monde est le bienvenu pour essayer de chronométrer le marché et vendre et acheter dans le but de minimiser ces pertes à court terme. Mais bien sûr, le risque passe à côté de ces grands rallyes qui se produisent pendant les périodes volatiles, ce qui peut causer des dommages irréversibles aux rendements à long terme. (Lire la suite ici, ici ainsi que ici.) N'oubliez pas qu'il existe toute une industrie de professionnels visant à battre le marché. Peu sont capables de surperformer au cours d'une année donnée, et parmi ces surperformants, peu sont capables de continuer cette performance année après année.

Lisez les dernières nouvelles financières et commerciales de Yahoo Finance

Suivez Yahoo Finance sur Twitter, Facebook, Instagram, Flipboard, LinkedInet YouTube

Source : https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html