Ce message a été initialement publié sur TKer.co

Les actions ont légèrement baissé, le S&P 500 ayant baissé de 0.3 % la semaine dernière. L'indice est maintenant en hausse de 6.2 % depuis le début de l'année, en hausse de 14 % par rapport à son plus bas de clôture du 12 octobre à 3,577.03 15 et en baisse de 3 % par rapport à son plus haut de clôture du 2022 janvier 4,796.56 à XNUMX XNUMX.

"Le marché baissier est terminé, mais ce n'est pas la grande relance", Chris Harvey, responsable de la stratégie actions chez Wells Fargo Securities, écrit lundi. "Nous ne voyons ni marché haussier ni marché baissier, juste un marché."

Appelant cela un marché "juste un marché", Harvey a déclaré qu'il s'attendait à "un retour en arrière, mais pas à un renversement brutal à court terme".

En effet, on entend moins de ceux qui avaient prévoyait auparavant une grande vente sur le marché boursier au début de l'année.

Et tandis que la caractérisation de Harvey du marché boursier est un peu ambiguë, ce n'est pas paradoxal dans la façon dont beaucoup perçoivent l'économie.

Une économie si bonne qu'elle est mauvaise 🙃

Dans dimanche dernier Tker, j'ai expliqué comment les attitudes baissières envers l'économie devenaient haussières à la suite de des données économiques solides, notant que "cela pourrait prendre encore quelques semaines de données économiques résilientes avant que davantage d'économistes ne révisent officiellement leurs prévisions à la hausse".

Mise à niveau vers payant

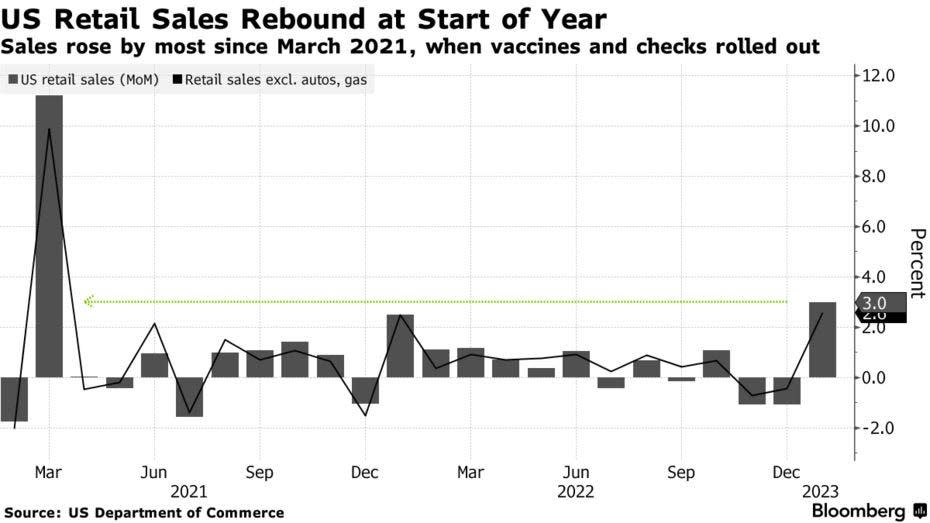

Eh bien, ces révisions arrivent déjà. Suite au solide rapport sur les ventes au détail de mercredi, JPMorgan, Bank of Americaet la Deutsche Bank figuraient parmi les entreprises rejoignant Goldman Sachs à revoir à la hausse leurs prévisions de PIB à court terme ou à reporter leurs attentes de récession.

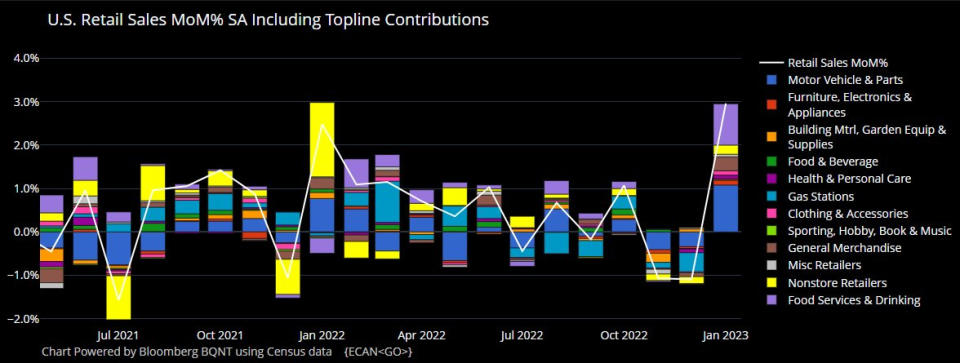

Selon Données du Bureau du recensement, les ventes au détail en janvier ont bondi de 3.0 % pour atteindre un record de 697 milliards de dollars. Il s'agissait du gain le plus important depuis mars 2021, et il était beaucoup plus fort que le Hausse de 2.0 % attendue par les économistes.

À l'exclusion des automobiles et de l'essence, les ventes ont grimpé d'un impressionnant 2.6 % avec des gains dans toutes les catégories de détail.

Les résultats étaient conformes aux données des cartes de crédit et de débit de Bank of America publié plus tôt ce mois-ci montrant une accélération des dépenses.

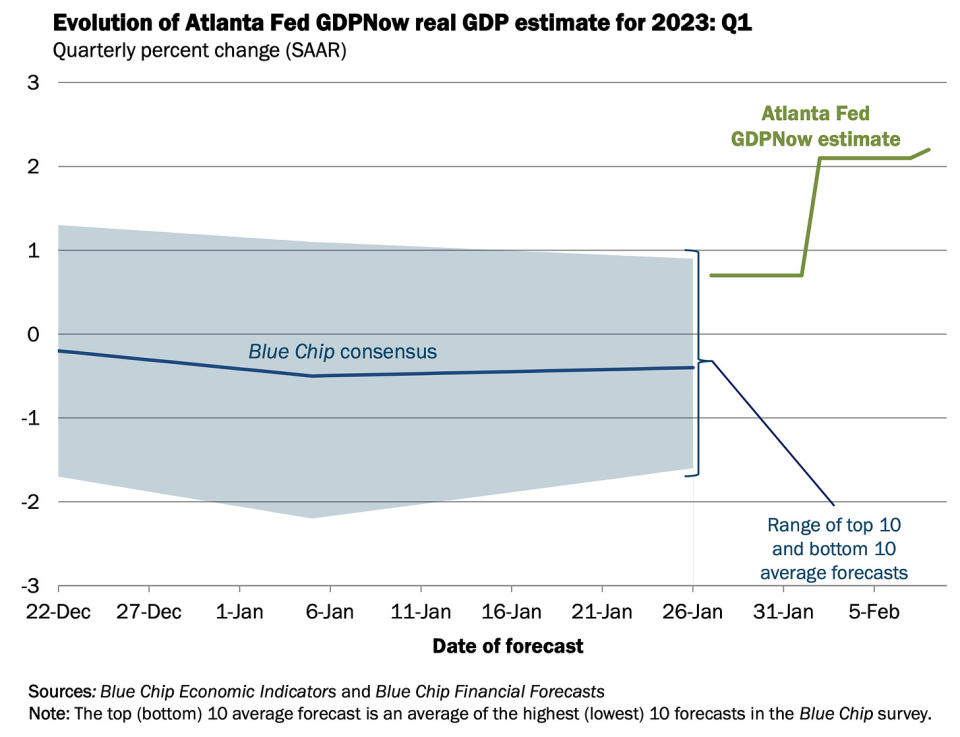

Après la publication du rapport sur les ventes au détail, le Le modèle GDPNow de la Fed d'Atlanta a vu la croissance du PIB réel grimper à un taux de 2.4 % au premier trimestre. C'est en hausse par rapport à 1% la semaine dernière, et en hausse considérable par rapport à son estimation initiale de Croissance de 0.7 % au 27 janvier.

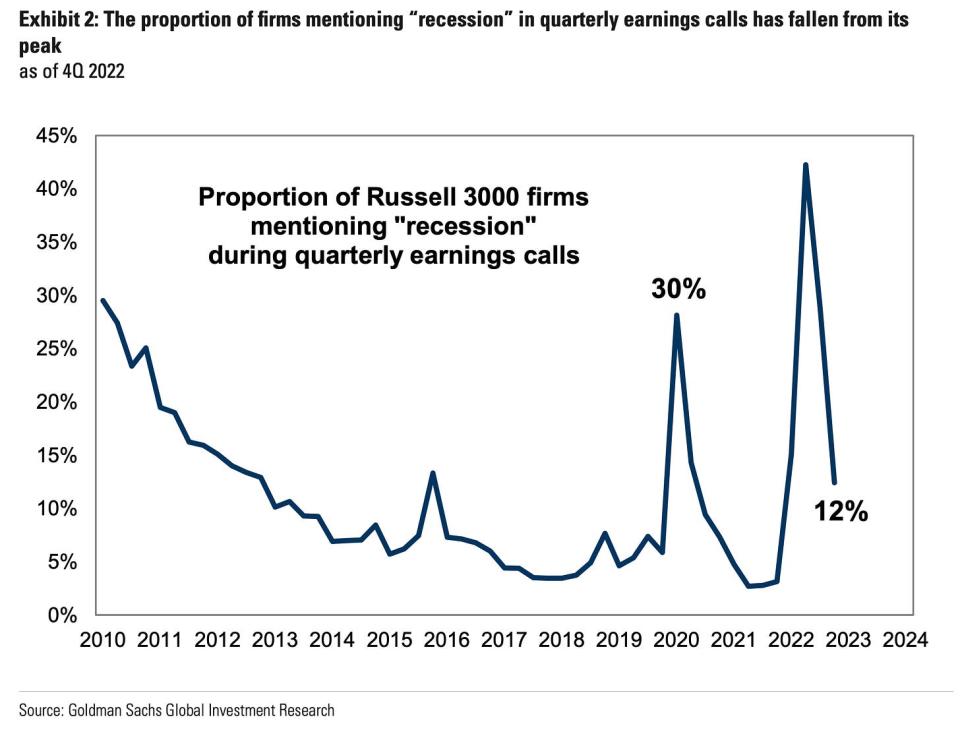

Et ce n'est pas seulement le données du disque ça s'annonce plus rose. Le données souples semble également refléter un ton moins pessimiste.

Selon Goldman Sachs recherche publiée mardi, les mentions de « récession » sur les appels de résultats trimestriels ont fortement chuté.

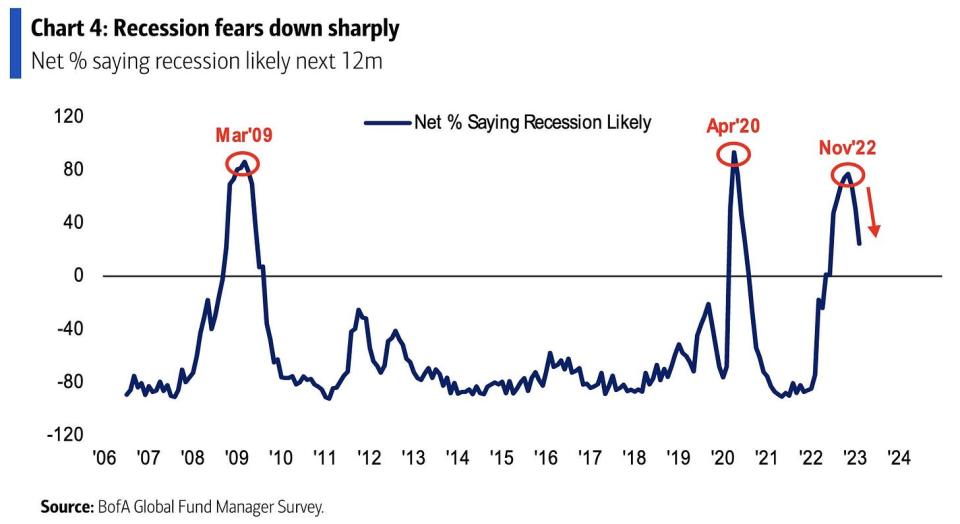

Selon Bank of America Enquête mondiale auprès des gestionnaires de fonds publié mercredi, "Les cotes de récession ont culminé en novembre 22 à 77 % et ont depuis diminué à 24 % ce mois-ci (en baisse de 27ppt MoM), le plus bas depuis juin 22."

En effet, les attitudes à l'égard de la croissance économique ont changé à la hausse.

Pour être juste, il est difficile de quantifier précisément ce que l'économie fera dans un avenir très proche. Mais la confluence des données - y compris finances des consommateurs solides ainsi que forte demande de travailleurs – a suggéré qu'il y avait un biais à la hausse. Pour en savoir plus, lisez: 9 raisons d'être optimiste quant à l'économie et aux marchés 💪

Malheureusement, de nombreux économistes ne sont pas exactement ravis car cela met en danger les efforts en cours pour ramener l'inflation.

Voici le problème avec tout cela 🤦🏻♂️

La notion que une bonne nouvelle pour l'économie est une mauvaise nouvelle pour l'inflation a été renouvelé dans le sillage de données très solides sur le marché du travail et les dépenses de consommation.

"Mon nouveau point de vue est que les bonnes nouvelles sont de bonnes nouvelles, les bonnes nouvelles sont de mauvaises nouvelles", Conor Sen, chroniqueur pour Bloomberg Opinion, a tweeté la semaine dernière.

Les révisions à la hausse de nombreux économistes de leurs prévisions de croissance économique ont été accompagnées de révisions bellicistes de leurs attentes concernant la trajectoire de la politique monétaire : Deutsche Bank, UBS, Bank of Americaet la Goldman Sachs faisaient partie des entreprises avertissant que la Fed augmenterait les taux d'intérêt plus que prévu alors qu'elle prolongeait sa lutte pour faire baisser l'inflation.

Et la politique monétaire hawkish représente des vents contraires à la fois pour l'économie et les marchés financiers.

Mise à niveau vers payant

Quoi regarder 👀

La grande question est de savoir dans quelle mesure la vigueur de l'économie interrompt la tendance actuelle à la baisse de l'inflation. En d'autres termes, apprendrons-nous que le L'affirmation de la Fed selon laquelle le processus désinflationniste a commencé était prématuré ?

Ça n'aide pas que la semaine dernière prix consommateur ainsi que prix producteur les rapports étaient un peu plus chauds que certains ne l'avaient prévu.

Mais les données d'un mois ne confirment ni n'infirment jamais une tendance. Nous sommes peut-être encore sur la bonne voie pour atteindre le scénario de la boucle d'or où l'inflation redescend sans que l'économie n'entre en récession.

Nous devrons attendre et voir.

C'est intéressant! 💡

Extrait d'un nouvel article du NBER intitulé "L'aide à la rédaction algorithmique des CV des demandeurs d'emploi augmente les embauches"

Il existe une forte association entre la qualité de la rédaction d'un curriculum vitae pour les nouveaux entrants sur le marché du travail et le fait que ces entrants soient finalement embauchés. Nous montrons que cette relation est, au moins partiellement, causale : une expérimentation de terrain sur un marché du travail en ligne a été menée auprès de près d'un demi-million de demandeurs d'emploi dont un groupe traité a bénéficié d'une aide à l'écriture algorithmique. Les demandeurs d'emploi traités ont connu une augmentation de 8 % de la probabilité d'être embauchés. Contrairement aux inquiétudes selon lesquelles l'assistance enlève un signal précieux, nous ne trouvons aucune preuve que les employeurs étaient moins satisfaits…

Revue des macro courants croisés 🔀

Il y avait quelques points de données notables de la semaine dernière à considérer :

???? ️ Les consommateurs dépensent. Selon Données du Bureau du recensement Mercredi, les ventes au détail en janvier ont bondi de 3.0 % pour atteindre un record de 697 milliards de dollars. Pour en savoir plus sur les ventes au détail, voir ci-dessus.

(I.e. L'activité industrielle se refroidit pour une raison pas si terrible. Activité de production industrielle la croissance a été stable en décembre. La production manufacturière a même augmenté de 1.0 %. La principale source de faiblesse est venue de quelque chose dont tout le monde ne se plaindra pas. Du réserve fédérale: "La production des services publics a chuté de 9.9 % en janvier, car le passage d'un temps exceptionnellement frais en décembre à un temps inhabituellement chaud en janvier a fait baisser la demande de chauffage."

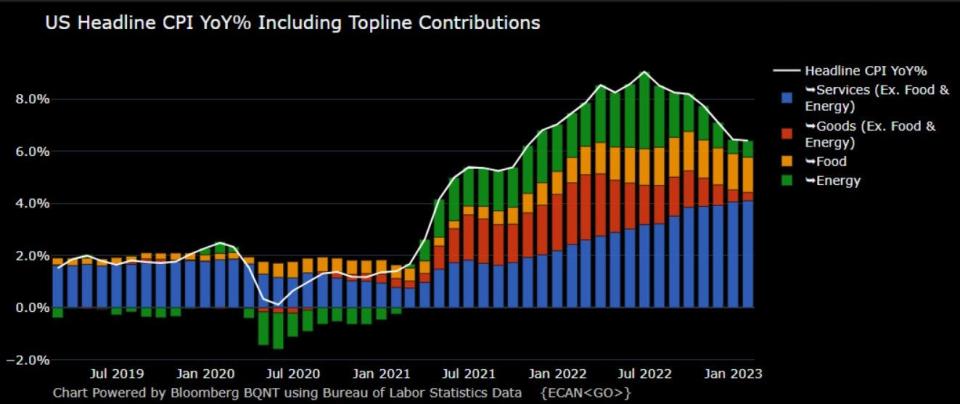

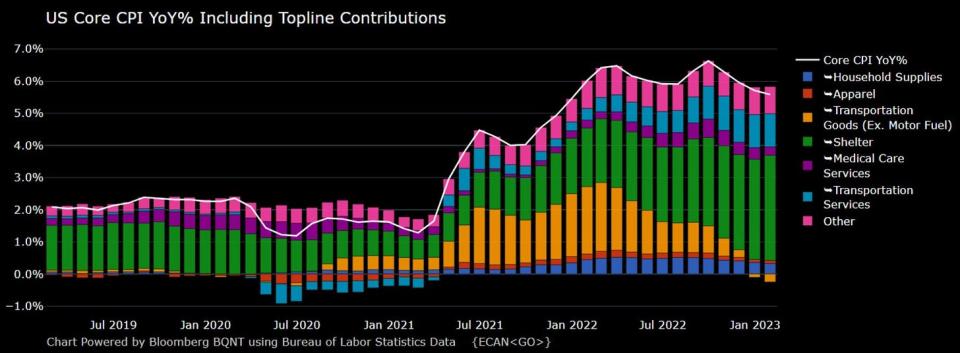

🎈 L'inflation continue de baisserL’ indice des prix à la consommation (IPC) en janvier était en hausse de 6.4 % par rapport à il y a un an, contre 6.5 % en décembre.

Ajusté en fonction des prix des aliments et de l'énergie, l'IPC de base a augmenté de 5.6 % (contre 5.7 %).

D'un mois à l'autre, l'IPC a augmenté de 0.5 % et l'IPC de base a augmenté de 0.4 %.

Si vous annualisé la tendance sur trois mois dans les chiffres mensuels, l'IPC augmente à un taux de 3.5 % et l'IPC de base augmente à un taux de 4.6 %.

En fin de compte, bien que les taux d'inflation aient été tendance à la baisse, ils restent supérieurs au taux cible de 2 % de la Réserve fédérale. Pour en savoir plus sur les implications du refroidissement de l'inflation, lisez : Le scénario d'atterrissage en douceur haussier des "boucles d'or" que tout le monde veut 😀.

👍 Attentes en matière de facilité d'inflation. De janvier de la Fed de New York Enquête sur les attentes des consommateurs: "Les anticipations d'inflation médianes sont restées inchangées à l'horizon d'un an, ont diminué de 0.3 point de pourcentage à l'horizon de trois ans et ont augmenté de 0.1 point de pourcentage à l'horizon de cinq ans, à 5.0 %, 2.7 % et 2.5 %, respectivement. "

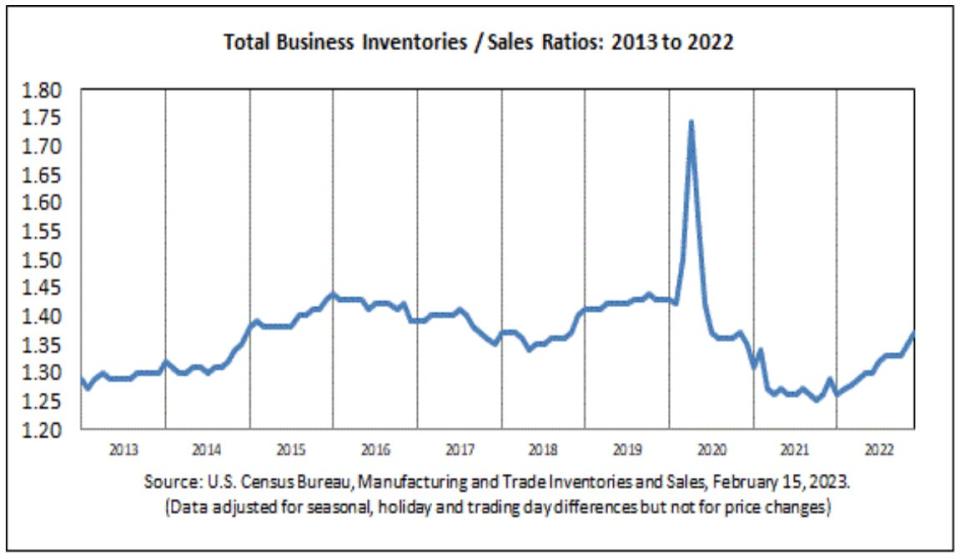

📈 Les niveaux d'inventaire sont en hausse. Selon Données du Bureau du recensement publiés mercredi, les stocks des entreprises ont augmenté de 0.3 % pour atteindre 2.45 1.37 milliards de dollars en décembre. Le ratio stocks/ventes s'établit à 1.29, en forte hausse par rapport à XNUMX l'année précédente.

Pour en savoir plus sur les chaînes d'approvisionnement et les niveaux de stocks, lisez : Nous pouvons arrêter de l'appeler une crise de la chaîne d'approvisionnement ⛓, 9 raisons d'être optimiste quant à l'économie et aux marchés 💪et la Le scénario d'atterrissage en douceur haussier des "boucles d'or" que tout le monde veut 😀.

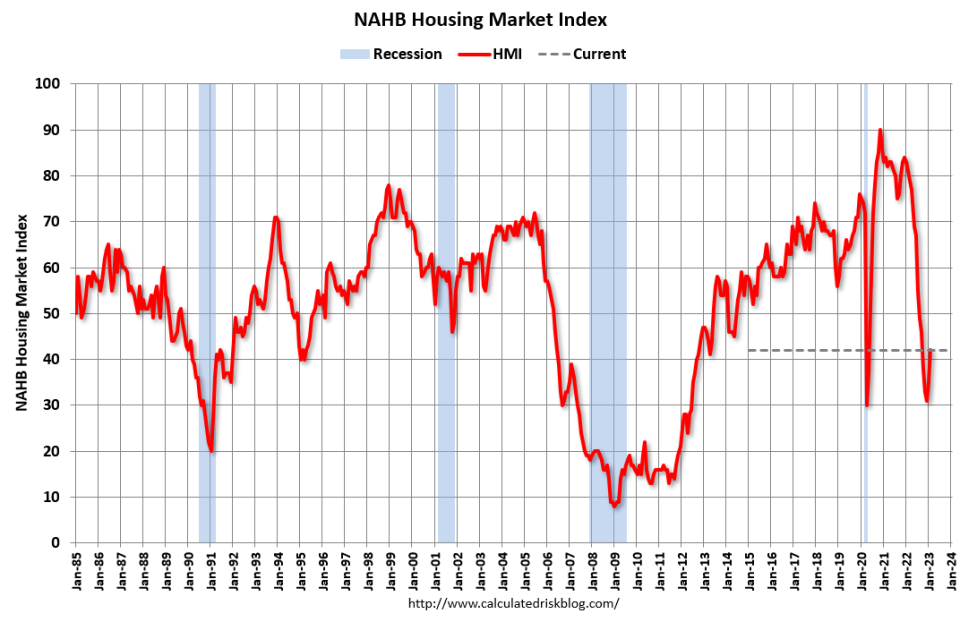

🏠 Le sentiment des constructeurs de maisons s'améliore. Selon Données NAHB publié mercredi, le sentiment des constructeurs de maisons s'est amélioré en février. De l'économiste en chef de la NAHB, Robert Dietz : "Alors que le HMI reste en dessous du seuil de rentabilité de 50, l'augmentation de 31 à 42 de décembre à février est un signe positif pour le marché. Même si la Réserve fédérale continue de resserrer les conditions de la politique monétaire, les prévisions indiquent que le marché du logement a dépassé les taux hypothécaires les plus élevés pour ce cycle. Et bien que nous nous attendions à une volatilité continue des taux hypothécaires et des coûts du logement, le marché de la construction devrait être en mesure d'atteindre une stabilité dans les mois à venir, suivi d'un rebond vers les niveaux de construction de maisons tendanciels plus tard en 2023 et au début de 2024. »

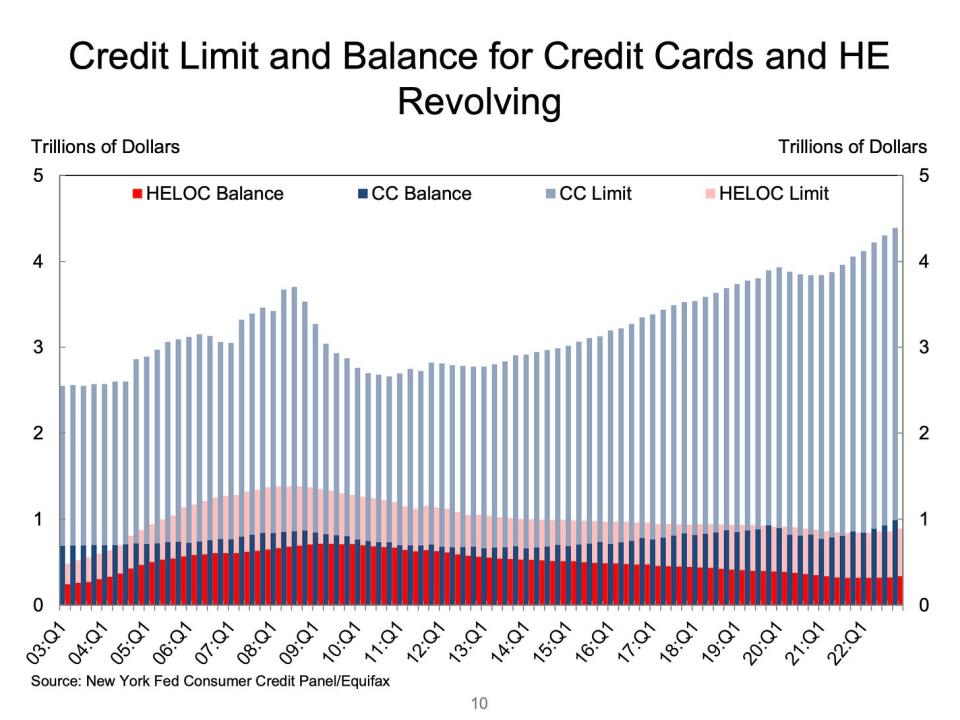

(I.e. Les soldes des cartes de crédit sont en hausse. Selon les données de la Fed de New York, les soldes des cartes de crédit ont augmenté de 61 milliards de dollars pour atteindre 986 milliards de dollars au quatrième trimestre, ce qui est supérieur au sommet pré-pandémique de 4 milliards de dollars. Avec la limite de crédit globale à 927 billions de dollars, cependant, les consommateurs sont loin d'avoir maximisé leurs cartes.

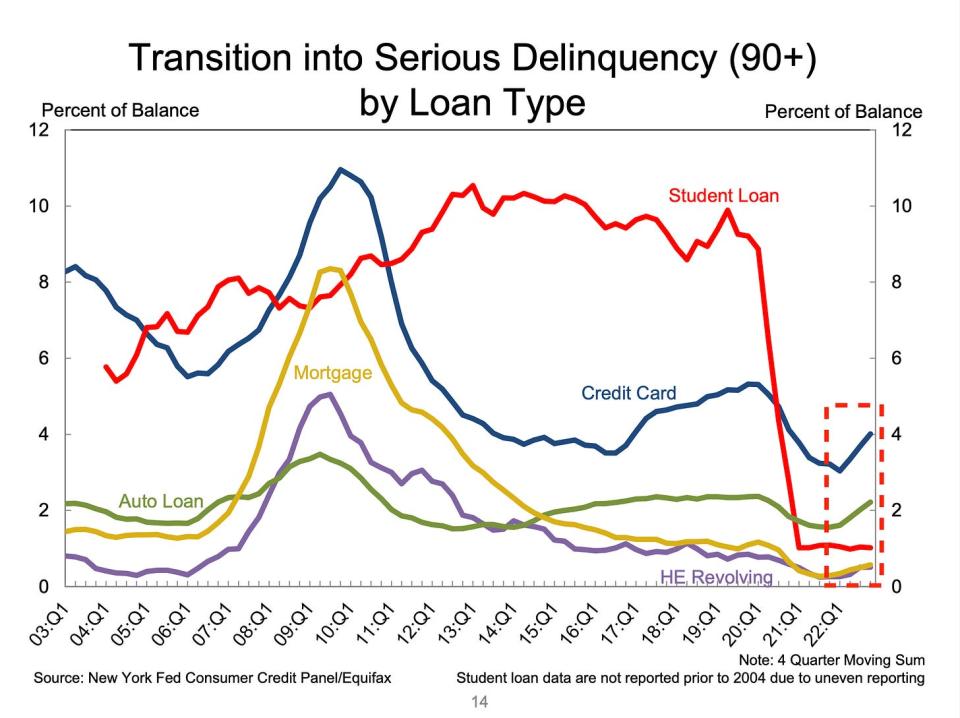

???? Les impayés continuent de se normaliser. De la Fed de New York: "La part de la dette nouvellement en transition vers la délinquance a augmenté pour presque tous les types de dette, après deux années de transitions de délinquance historiquement faibles. Les taux de transition vers la délinquance anticipée pour les cartes de crédit et les prêts automobiles ont augmenté de 0.6 et 0.4 point de pourcentage, après des augmentations de taille similaire aux deuxième et troisième trimestres. Les taux de transition des prêts hypothécaires en souffrance ont augmenté de 0.15 point de pourcentage. Ceux des prêts étudiants sont restés stables, car la pause de remboursement fédérale reste en place. Pour en savoir plus, lisez : Les taux d'impayés se normalisent 💳.

💼 Les demandes de chômage restent faibles. Demandes initiales d'allocations de chômage est tombé à 194,000 11 au cours de la semaine se terminant le 195,000 février, contre 166,000 2022 la semaine précédente. Bien que le nombre soit en hausse par rapport à son creux de six décennies de XNUMX XNUMX en mars XNUMX, il reste proche des niveaux observés pendant les périodes d'expansion économique.

Pour en savoir plus sur le faible taux de chômage, lisez : C'est beaucoup d'embauches 🍾, Ne vous étonnez pas de la vigueur du marché du travail 💪, et 9 raisons d'être optimiste quant à l'économie et aux marchés 💪.

Tout mettre ensemble 🤔

Nous obtenons beaucoup de preuves que nous pourrions obtenir le Scénario d'atterrissage en douceur "Goldilocks" haussier où l'inflation se refroidit à des niveaux gérables sans que l'économie n'ait à sombrer dans la récession.

Et la Réserve fédérale a récemment adopté un ton moins belliciste, reconnaissant le 1er février que "pour la première fois que le processus désinflationniste a commencé."

Néanmoins, l'inflation doit encore baisser avant que la Fed ne soit à l'aise avec les niveaux de prix. Il faut donc s'attendre à banque centrale continue de resserrer sa politique monétaire, ce qui signifie que nous devons nous préparer à des conditions financières plus strictes (par exemple, des taux d'intérêt plus élevés, des normes de prêt plus strictes et des valorisations boursières plus faibles). Tout cela signifie les coups du marché peuvent continuer et le risque le l'économie coule en récession sera relativement élevé.

Il est important de se rappeler que même si les risques de récession sont élevés, les consommateurs viennent d'une situation financière très solide. Les chômeurs sont obtenir des emplois. Ceux qui ont un emploi reçoivent des augmentations. Et beaucoup ont encore épargne excédentaire de puiser dans. En effet, de solides données sur les dépenses confirment cette résilience financière. Alors c'est trop tôt pour tirer la sonnette d'alarme du point de vue de la consommation.

À ce stade, tout il est peu probable que le ralentissement se transforme en calamité économique étant donné que le la santé financière des consommateurs et des entreprises demeure très solide.

Comme toujours, les investisseurs à long terme doivent se rappeler que récessions ainsi que marchés baissiers ne sont que partie de l'affaire lorsque vous entrez en bourse dans le but de générer des rendements à long terme. Alors que les marchés ont connu une année terrible, les perspectives à long terme des actions reste positif.

Pour en savoir plus sur les raisons pour lesquelles il s'agit d'un environnement exceptionnellement défavorable pour le marché boursier, lisez : Les coups du marché se poursuivront jusqu'à ce que l'inflation s'améliore (I.e. »

Pour voir de plus près où nous en sommes et comment nous en sommes arrivés là, lisez : Le gâchis compliqué des marchés et de l'économie, expliqué 🧩 »

Ce message a été initialement publié sur TKer.co

Sam Ro est le fondateur de Tker.co. Vous pouvez le suivre sur Twitter à @SamRo

Lisez les dernières nouvelles financières et commerciales de Yahoo Finance

Téléchargez l'application Yahoo Finance pour Apple or Android

Suivez Yahoo Finance sur Twitter, Facebook, Instagram, Flipboard, LinkedInet la YouTube

Source : https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html