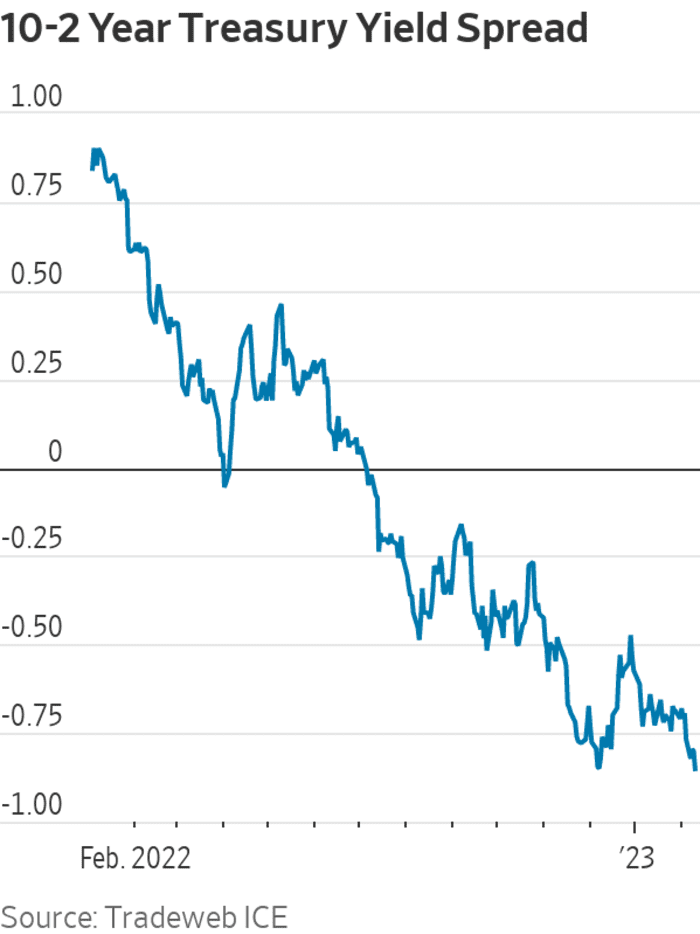

Un indicateur du marché obligataire des récessions américaines imminentes est tombé juste avant d'atteindre sa lecture la plus négative depuis octobre 1981, lorsque les taux d'intérêt étaient de 19 % sous la Réserve fédérale de Paul Volcker.

Cette jauge, qui mesure l'écart entre 2-

TMUBMUSD02Y,

et rendements du Trésor à 10 ans

TMUBMUSD10Y,

a terminé la session de New York jeudi à moins 82.5 points de base. En d'autres termes, le rendement à 10 ans s'échangeait 82.5 points de base en dessous du rendement à 2 ans.

Pendant une grande partie de la journée, l'écart semblait être sur la bonne voie pour dépasser son creux du 7 décembre de moins 84.9 points de base et semblait se diriger vers le niveau le plus négatif depuis le 2 octobre 1981, lorsqu'il avait atteint moins 96.8 points de base, selon Données du marché Dow Jones. Au lieu de cela, il est tombé juste en deçà de la marque de décembre.

Source : Tradeweb ICE

L'inversion continue survient à un moment où les investisseurs et les décideurs politiques se préparent à de nouvelles hausses des taux de la Réserve fédérale et à une période de désinflation, ou à un ralentissement du rythme de l'inflation, qui pourrait prendre un certain temps pour se faire sentir. Une possible Doublure en argent derrière les mouvements du marché obligataire de jeudi, de nombreux investisseurs semblent croire que la Réserve fédérale s'en tiendra à sa campagne de lutte contre l'inflation – et finalement la gagnera.

Les actions ont initialement rebondi jeudi, mais ont cédé vers midi. Les trois principaux indices boursiers ont terminé en baisse pour la journée, avec le Dow Jones Industrial Average

DJIA,

en baisse de 0.7 %, le S&P 500

SPX,

en baisse de 0.9 % et le Nasdaq Composite en baisse de 1 %.

Bourse aujourd'hui : Dow abandonne ses gains alors que le modèle commercial rocheux se poursuit

"Notre appel à 2s/10s pour atteindre -100 bp est de retour sur la table après avoir semblé moins réaliste" à la fin de l'année dernière, lorsque l'écart s'est clôturé autour de moins 55 points de base, ont déclaré les stratèges de BMO Marchés des capitaux Ian Lyngen et Ben Jeffery dans une note jeudi.

Pendant une grande partie de jeudi, l'écart 2s / 10s semblait sur le point de devenir plus profondément négatif que jamais depuis octobre 1981, lorsque le taux d'inflation global annuel de l'indice des prix à la consommation était supérieur à 10%, le taux des fonds fédéraux était d'environ 19% sous Volcker, et l'économie américaine était au milieu de l'un de ses les pires ralentissements depuis la Grande Dépression.

Mais après une faible adjudication d'obligations à 30 ans dans l'après-midi aux États-Unis, le taux à 10 ans a rebondi avec à peu près tous les autres rendements de la courbe alors que les investisseurs vendaient des bons du Trésor.

Un écart négatif de 2s/10s signifie simplement que le taux du Trésor à 2 ans se négocie bien au-dessus de son homologue à 10 ans, car les investisseurs obligataires et les traders tiennent compte des hausses de taux de la Fed à court terme ainsi que d'une inflation plus faible et/ou de mauvaises perspectives économiques sur le long terme.

Normalement, les spreads du Trésor devraient être en pente ascendante lorsque les perspectives sont bonnes ; il descend et devient négatif lorsqu'il y a plus de pessimisme. Plus l'écart est négatif, plus le message du marché obligataire est négatif, pense-t-on - bien que les stratèges de Goldman Sachs et le pionnier de la recherche sur les courbes de rendement Campbell Harvey aient mis en garde contre le fait de lier les inversions aux récessions.

Les commerçants, les stratèges et les investisseurs ont basculé entre deux récits sur la voie la plus probable de l'inflation. La première est que les États-Unis pourraient se diriger vers une période de « désinflation transitoire », dans lequel tout gain de prix de refroidissement s'avère éphémère. L'autre est qu'il pourrait y avoir un rapide et surprenant baisse de l'inflation, le taux annuel de l'indice des prix à la consommation se dirigeant vers 2 % d'ici quelques mois, dans l'optique que l'économie américaine ne pourra pas éviter la récession.

Peter Zaleski, professeur de commerce à l'Université de Villanova, considère que les deux récits ne font qu'un, la seule différence étant l'opinion de chacun sur la force de l'économie américaine – un facteur clé pour déterminer la vitesse à laquelle l'inflation peut baisser.

Dans d'autres mouvements du marché obligataire jeudi, un deuxième indicateur de récession - l'écart entre les taux des bons du Trésor à 3 mois

TMUBMUSD03M,

et le rendement du Trésor à 10 ans – est passé à moins 105.7 points de base, contre un creux record de moins 127.73 points de base établi le 18 janvier.

Source : https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo