Cathie Bois s'est fait un nom en soutenant des actions de pointe axées sur la croissance avec son Ark Innovation ETF (ARKK) offrant d'énormes rendements aux investisseurs avant et pendant l'ère Covid. Cependant, tout a changé à mesure que le sentiment du marché a changé, et les deux dernières années ont vu la réputation de l'investisseur autrefois loué prendre un coup avec le fonds ARKK enregistrant d'énormes pertes.

Mais, jusqu'à présent, 2023 s'avère être une histoire de retournement. ARKK est en hausse de près de 20 % depuis le début de l'année.

Pendant ce temps, Wood a fait le plein d'actions qu'elle considère comme des changeurs de jeu. Dans cet esprit, nous avons décidé de retrouver deux actions qu'elle a achetées ces derniers temps. Avec l'aide de la base de données TipRanks, nous pouvons également évaluer le sentiment général de Street envers ces noms. Voici les détails.

Fonds Ginkgo Bioworks (L'ADN)

Innover, dites-vous ? Eh bien, Ginkgo Bioworks est un bon point de départ. Se présentant sous le nom de « Organism Company » et assimilant l'ADN à un code informatique, la plateforme de biologie synthétique de l'entreprise est conçue pour permettre à la programmation de cellules d'être aussi simple que la programmation d'ordinateurs. L'objectif est que la plate-forme de programmation cellulaire de l'entreprise facilite la croissance de la biotechnologie sur une multitude de marchés différents, des produits pharmaceutiques à l'alimentation en passant par la technologie et les cosmétiques.

La biologie synthétique est un segment émergent en pleine croissance avec une myriade de cas d'utilisation. Entre 2030 et 2040, à partir de produits issus de la bio-ingénierie utilisés sur différents marchés finaux, la société prévoit un impact économique direct global d'environ 4 XNUMX milliards de dollars par an.

En ce moment, cependant, les chiffres sont plus modestes. Dans son dernier rapport trimestriel – pour le 3T22 – la société a généré un chiffre d'affaires de 66.4 millions de dollars, soit une baisse de 14.4 % d'une année sur l'autre, tout en dépassant les prévisions de Wall Street de 5.97 millions de dollars. Il y a eu moins de chance sur le résultat net, avec un BPA de -0.41 $ en deçà de l'estimation consensuelle de -0.20 $. La société a relevé ses perspectives de revenus totaux pour l'année de 425 à 440 millions de dollars à 460 à 480 millions de dollars (le consensus était de 435.31 millions de dollars), un chiffre que Ginkgo a déclaré s'attendre à atteindre lorsqu'il a récemment fourni une mise à jour préliminaire des revenus de 2022.

Suite au manuel des actions innovantes en 2022, Ginkgo a perdu 80% de sa valeur l'année dernière. Wood, cependant, a sorti le chéquier; au cours des 3 derniers mois, elle a acheté 10,775,507 92,599,090 162 actions, portant le total des avoirs d'ARKK à XNUMX XNUMX XNUMX actions. Ceux-ci valent actuellement plus de XNUMX millions de dollars.

Reflétant la confiance de Wood dans Ginkgo, l'analyste de Berenberg, Gaurav Goparaju, estime que le marché "ignore l'exécution de sa plate-forme horizontale".

"Ginkgo compte plus de 130 programmes cumulés et 85 programmes actifs sur différents marchés finaux au 322e trimestre", a expliqué l'analyste. « Ginkgo s'appuie à la fois sur le développement de plates-formes inorganiques et organiques pour à la fois étendre ses capacités horizontales et accroître son expertise en R&D verticale. Alors que d'autres acteurs de la biologie synthétique sont intégrés verticalement, nous pensons que la plate-forme horizontale de Ginkgo est positionnée pour être la première à industrialiser efficacement l'espace à grande échelle, en réalisant des gains d'efficacité grâce à des économies d'échelle.

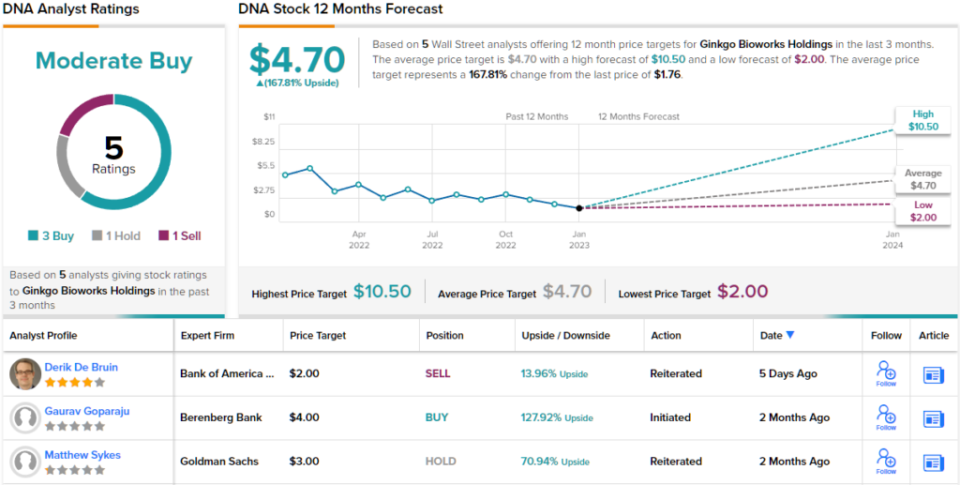

Soutenant ces commentaires avec une cote d'achat et un objectif de prix de 4 $, Goparaju voit les actions générer des rendements d'un beau 128 % dans l'année à venir. (Pour voir le palmarès de Goparaju, cliquez ici )

Ce chiffre n'est pas une anomalie; l'objectif moyen de la rue s'élève à 4.70 $, laissant place à des gains sur un an d'environ 168 %. Avec une répartition des notations de 3 achats et 1 maintien et vente, chacun, le consensus des analystes évalue le titre comme un achat modéré. (Voir Prévision des stocks d'ADN)

Teladoc Santé, Inc. (TDOC)

Wood est spécialisé dans les perturbations et le prochain stock que nous examinerons offre exactement cela. Ciblant une nouvelle façon pour les gens d'accéder aux soins de santé, Teladoc est un pionnier de l'industrie de la télésanté, rendant les soins médicaux disponibles à distance. Ce faisant, les utilisateurs peuvent éviter le processus fastidieux des salles d'attente, des frais coûteux et des confusions d'horaires, avec l'avantage d'appels vidéo à la demande avec des médecins.

Une telle proposition de valeur a été conçue sur mesure pour l'ère Covid et le titre a été un grand gagnant pendant la pandémie. Alors que l'on craignait que dans un monde post-pandémique, les solutions ne perdent de leur éclat, les derniers résultats du 3T22 offrent un contre-argument.

Les revenus ont augmenté de 17.2 % d'une année sur l'autre pour atteindre 611 millions de dollars, tout en battant légèrement l'appel de la rue de 2.41 millions de dollars. La réouverture ne semble pas avoir freiné les visites, qui ont augmenté de 14 % à 4.5 millions au troisième trimestre. Et pour les neuf premiers mois de l'année, le nombre total de visites a atteint 3 millions, bien au-dessus des 14 millions observés à la même période en 7.6, l'année où la demande de services de télésanté a augmenté pour la dernière fois.

En fin de compte, le BPA de -0.45 $ a battu les -0.57 $ anticipés par les analystes. Cependant, le manque de rentabilité était un gros non-non pour les investisseurs en 2022 et le titre a dérapé à hauteur de 74 %. Cela dit, l'entreprise a pris des mesures pour résoudre ce problème et a récemment annoncé un plan de restructuration, dans le cadre duquel l'entreprise réduira les effectifs et l'espace de bureau dans le but de réduire les coûts d'exploitation et d'atteindre la rentabilité.

Pendant ce temps, Wood s'est chargé. Elle a acheté 279,131 3 actions au cours des 11,329,465 derniers mois, ce qui porte la détention globale d'ARKK à 304 XNUMX XNUMX actions. Au prix actuel, ceux-ci valent plus de XNUMX millions de dollars.

Abordant les développements récents, l'analyste de RBC Sean Dodge note l'impact potentiel des plans de restructuration sur le sentiment. Il écrit : "Bien que nous croyions toujours que les investisseurs considèrent TDOC comme une histoire de croissance, nous apprécions l'effort d'équilibrer cette croissance avec l'expansion des marges et nous nous attendons à ce que les investisseurs soient plus réceptifs sur ce marché".

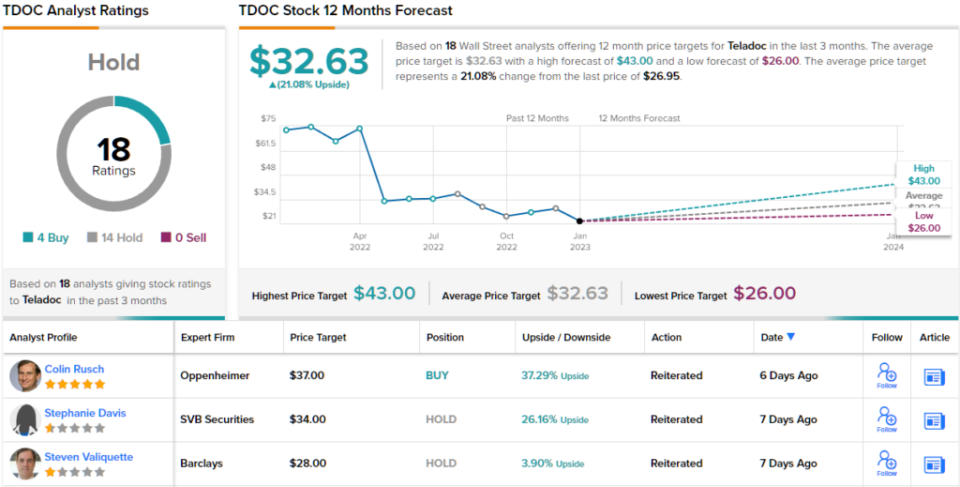

Se tenant carrément dans le camp haussier, Dodge évalue TDOC comme une surperformance (c'est-à-dire acheter), et son objectif de prix de 35 $ implique une hausse d'environ 30 % pour les 12 prochains mois. (Pour voir les antécédents de Dodge, cliquez ici )

La plupart des gens de la rue adoptent une vision plus sceptique ; l'action revendique une note consensuelle Hold, basée sur 14 Holds contre 4 Buys. Néanmoins, l'objectif moyen de 32.63 $ devrait générer des rendements de 21 % au cours de l'année à venir. (Voir Prévision des stocks de TDOC)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Avertissement: Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/cathie-wood-gets-back-track-201317253.html