Pour conjurer toute offre publique d'achat hostile, mardi Carvana (NYSE : CVNA) a annoncé qu'il avait avalé ce qu'on appelle la "pilule empoisonnée".

Le concessionnaire de voitures d'occasion a mis en œuvre un plan de préservation des actifs fiscaux destiné à préserver la valeur actionnariale à long terme en préservant la disponibilité des pertes d'exploitation nettes (NOL) de l'entreprise. Les NOL permettent aux entreprises de reporter les pertes d'une année et de les soustraire des bénéfices des années futures afin de réduire leur revenu imposable.

La société a déclaré que sa capacité à utiliser les NOL serait "considérablement limitée si ses 5% d'actionnaires augmentaient leur participation". En tant que tel, le plan a un effet dissuasif sur les acquisitions de 4.9 % ou plus de ses actions ordinaires de catégorie A.

On pourrait dire que Carvana considère désormais son bilan de pertes d'exploitation comme l'un de ses atouts les plus précieux en raison de la gravité du déclin de l'entreprise. Une entreprise cherchant à acquérir Carvana pourrait le faire car elle économiserait suffisamment d'argent grâce aux NOL pour rendre l'acquisition bénéfique. L'entreprise peut alors utiliser les NOL pour contrebalancer les futurs paiements d'impôts.

Analyste Oppenheimer Brian nagel note que bien que le plan semble "largement standard", c'est un rappel supplémentaire des "luttes fondamentales en cours dans l'entreprise et d'un cours de l'action apparemment déprimé". Les actions sont en hausse de 30 % depuis le début de l'année, mais cela ressemble davantage au résultat d'une compression courte et vient après les pertes de 98 % l'an dernier.

"Pour nous", a poursuivi l'analyste 5 étoiles, "le langage utilisé dans le communiqué suggère que le conseil d'administration rend à la fois beaucoup plus difficile une offre non sollicitée pour la chaîne, mais permet également le potentiel d'un certain type de plus amical ou achat agréable de l'entreprise, à un moment donné. Nous ne considérons aucun type de plats à emporter chez CVNA comme imminent. Cela dit, compte tenu des actifs sous-jacents importants, y compris des NOL substantiels, nous pensons qu'à mesure que la dynamique sous-jacente du marché des voitures d'occasion se solidifie, CVNA pourrait devenir plus attrayante pour un prétendant potentiel, y compris des acheteurs stratégiques ou financiers.

Pour l'instant, Nagel reste sur la touche avec une note Perform (c'est-à-dire neutre) et aucun objectif de prix fixe en tête. (Pour voir le palmarès de Nagel, cliquez ici )

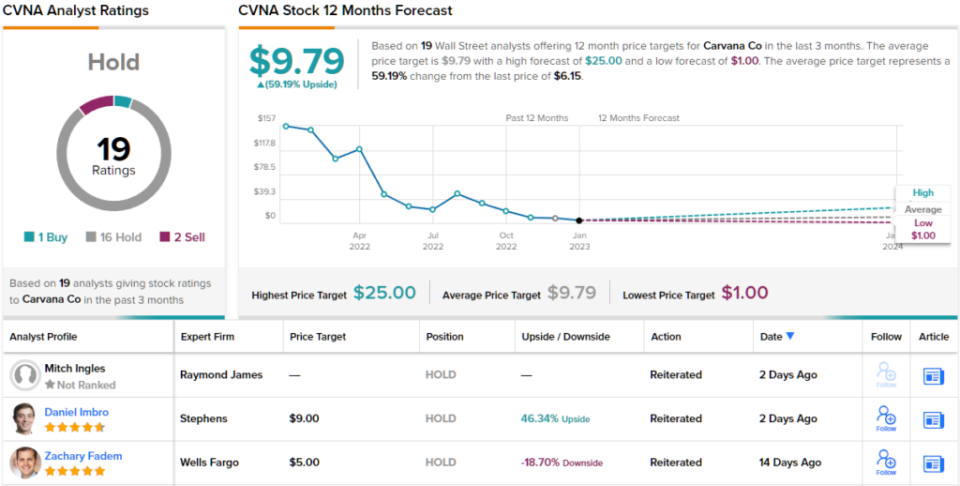

La plupart sont d'accord avec la position de Nagel; sur la base de 16 prises contre 1 achat et 2 ventes, le consensus des analystes évalue l'action comme une prise. Cependant, il est évident que certains estiment que les actions sont encore sous-évaluées ; à 9.79 $, les prévisions prévoient des rendements sur 12 mois de 59 %. (Voir Prévisions des stocks de Carvana)

Abonnez-vous dès aujourd'hui au Bulletin d'information des investisseurs intelligents et ne manquez plus jamais un Top Analyst Pick.

Avertissement: Les opinions exprimées dans cet article sont uniquement celles de l'analyste présenté. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/carvana-stock-could-become-more-002700231.html