Le call spread trading est une stratégie de trading d'options qui cherche à profiter de l'évolution des prix au fil du temps de deux contrats d'options avec des dates d'expiration différentes. Les spreads du calendrier d'appel se forment lorsqu'un trader achète ou vend un contrat d'appel à plus longue échéance et prend la position opposée dans un contrat à plus courte échéance avec le même prix d'exercice au même moment. Les spreads du calendrier des appels sont parfois appelés spreads temporels ou spreads horizontaux. Leur profit découle de la décroissance temporelle relative des deux contrats (ou changement de prix) à l'approche de l'expiration.

Dans cet article, nous présentons la répartition du calendrier des appels et expliquons quand l'utilisation de la stratégie peut être avantageuse. Nous couvrons ensuite les risques de la stratégie et montrons comment négocier des spreads horizontaux sur différents produits OKX. Allons-y!

Qu'est-ce qu'un calendrier d'appels ?

En tant que stratégie de négociation d'options, il est essentiel de comprendre le fonctionnement des contrats d'options avant de continuer avec ce guide ou d'essayer de placer un écart de calendrier d'achat. Si vous n'êtes pas familier avec le trading d'options, consultez ce guide dédié.

Le call spread trading est l'achat et la vente simultanés d'une quantité égale de contrats d'options d'achat avec le même actif sous-jacent, le même prix d'exercice mais des dates d'expiration différentes. Lors de l'achat d'un spread calendaire d'appel, le trader vendra un contrat d'appel à plus court terme et achètera un contrat à plus long terme. Lors de la vente d'un spread de calendrier d'achat, le trader achètera un contrat d'options à plus court terme et vendra un contrat à plus long terme. L'achat et la vente de spreads d'achat horizontaux créent des positions « neutres au marché ».

Lors de l'achat ou de la vente d'un spread de calendrier d'appels, le trader paie le prix de référence pour le contrat long (acheté) mais reçoit le prix de référence pour le contrat court (vendu). La différence entre les deux prix correspond au coût d'entrée dans le commerce, également appelé « débit ».

La stratégie tourne autour du concept de « décroissance temporelle ». Les prix des contrats d'options sont influencés par leur durée. La prime d'un contrat à plus court terme sera généralement inférieure à celle d'un contrat à plus long terme, car ce dernier contrat a une fenêtre plus longue au cours de laquelle le prix peut évoluer dans la monnaie.

À l'approche de l'expiration d'un contrat d'options, le prix de référence d'une option hors du cours diminue en raison de cette probabilité décroissante de rentabilité pour son acheteur. Lors de l'achat du spread horizontal, le prix au comptant à l'expiration du contrat à court terme sera idéalement égal ou inférieur au prix d'exercice, ce qui signifie qu'il expire sans valeur. Le commerçant peut alors vendre le contrat à plus long terme ou le laisser ouvert dans l'espoir d'une hausse des prix, ce qui pourrait entraîner un profit. L'inverse est vrai lors de la vente d'un calendrier d'appels.

Les principales caractéristiques d'un échange de spread de calendrier d'appel sont :

- Doit comprendre deux postes et seulement deux postes

- Les positions doivent partager le même actif sous-jacent

- Les jambes doivent être opposées (c'est-à-dire acheter l'une et vendre l'autre), mais les deux doivent être des options d'achat

- La stratégie est neutre par rapport au marché

- Les contrats doivent avoir des dates d'expiration différentes

- Les deux jambes de la propagation doivent être une quantité identique

- Les deux jambes doivent avoir un prix d'exercice identique

Exemple de répartition du calendrier des appels

Pour mieux comprendre comment fonctionne l'achat d'un écart de calendrier d'appels, considérons la stratégie avec quelques résultats différents.

Nous sommes début juillet et le BTC le prix au comptant est de 20,000 XNUMX USDT. Le commerçant achète un 14 août BTC option d'achat avec un prix d'exercice de 20,000 XNUMX USDT. Le prix de référence pour ce contrat est de 500 USDT. Dans le même temps, le trader vend une option d'achat BTC du 14 juillet avec un prix d'exercice de 20,000 200 USDT. Le prix de référence pour ce contrat est de XNUMX USDT.

Le commerçant a dépensé 500 USDT et reçu 200 USDT, ce qui signifie que les deux jambes coûtent un total de 300 USDT pour entrer.

Scénario 1

Le 14 juillet, le prix au comptant du BTC est désormais de 15,000 5,000 USDT. Le contrat à court terme expire sans valeur car son acheteur ne choisirait pas d'exercer un contrat pour acheter du BTC à XNUMX XNUMX USDT au-dessus du prix actuel du marché.

Pendant ce temps, le contrat du 14 août vaudra presque certainement moins que le prix initial. Il peut encore avoir de la valeur car il y a une chance qu'au cours du mois prochain, le prix du BTC revienne à 20,000 XNUMX USDT ou plus.

Si le commerçant le souhaite, il peut vendre le contrat à son prix actuel. Supposons que le prix actuel du mark soit de 100 USDT. S'ils quittent leur position, ils recevront 100 USDT, ce qui entraînera une perte totale pour la transaction de 200 USDT. Le contrat peut également négocier un 0 USDT, faisant de leur perte le coût total de la transaction d'origine et pas plus.

Alternativement, ils peuvent laisser la position ouverte dans l'espoir que le prix du BTC augmente, ce qui augmentera le prix de référence de l'option d'achat d'août, entraînant potentiellement un profit (ou du moins une perte globale plus faible). Si le contrat expire sans valeur à la mi-août, leur perte totale ne représente toujours que le coût de la transaction initiale (300 USDT).

Scénario 2

Le 14 juillet, le prix au comptant du BTC est de 25,000 5,000 USDT. Le contrat à court terme a un prix de marque beaucoup plus élevé (l'option d'acheter du BTC à 5,000 XNUMX USDT en dessous du prix du marché est évidemment attrayante). À l'expiration, le prix de référence sera exactement la différence entre le prix au comptant et le prix d'exercice - XNUMX XNUMX USDT.

Cependant, l'appel à plus long terme a un prix de référence plus élevé car, au cours du mois prochain, le prix BTC pourrait continuer à se rallier. Disons que son prix de référence est maintenant de 6,500 XNUMX USDT.

Si le trader ferme les deux positions à ce stade, il dépensera 5,000 6,500 USDT pour racheter l'option d'achat à court terme, et il recevra 1,500 300 USDT pour la vente de l'option à plus longue échéance. Le résultat net sera un bénéfice de 1,500 1,200 USDT. Le trader a initialement dépensé XNUMX USDT pour ouvrir sa position et a reçu XNUMX XNUMX USDT à la clôture. Par conséquent, leur bénéfice global est de XNUMX XNUMX USDT.

S'ils laissent l'option à plus long terme ouverte, leur bénéfice peut augmenter si le prix au comptant du BTC continue de croître. Cependant, le prix pourrait s'inverser de sorte que l'appel ne soit plus dans la monnaie. Cela comporte un plus grand risque puisque leur perte maximale serait de 5,000 5,300 USDT à la clôture de l'appel à court terme plus le coût d'ouverture des deux jambes de l'écart d'appel calendaire - un total de XNUMX XNUMX USDT.

Scénario 3

Le 14 juillet, le prix au comptant du BTC est toujours à 20,000 1,000 USDT. Le contrat à court terme expire sans valeur car il est inutile d'exercer un contrat pour acheter du BTC exactement au prix au comptant. Cependant, l'appel à plus long terme pourrait maintenant avoir un prix de marque beaucoup plus élevé de XNUMX XNUMX USDT car il y a une chance raisonnable que le prix au comptant augmente au cours du mois prochain, et le prix BTC n'a pas besoin d'augmenter beaucoup pour mettre le contrat. dans l'argent.

L'appel à court terme expirant sans valeur, si le commerçant choisit de sortir du contrat à plus long terme ici, il recevra 1,000 700 USDT pour la vente de l'appel. Cela se traduirait par un bénéfice net de 300 USDT car la transaction initiale a coûté 1,000 USDT, et la vente du contrat à plus long terme a entraîné un gain de 300 XNUMX USDT. Encore une fois, ils pourraient laisser l'appel à plus long terme ouvert, augmentant potentiellement leur profit si le prix se redresse, ou entraînant une perte maximale des XNUMX USDT dépensés pour ouvrir la position si le prix du BTC baisse.

Pourquoi échanger un spread de calendrier d'appels ?

Les spreads du calendrier d'appels sont populaires car ils offrent un moyen de limiter le risque sur un marché tout en bénéficiant d'un potentiel de hausse illimité. Si les deux contrats expirent sans valeur, la perte maximale est le débit payé pour entrer dans le commerce.

Pendant ce temps, la décroissance plus lente des prix relatifs de l'option d'achat à plus long terme offre un moyen de profiter même lorsque le marché reste stable. Si le prix augmente tout au long du contrat à plus long terme, les bénéfices potentiels augmentent également tandis que le risque reste limité au débit - à condition que le commerçant ferme le contrat à plus long terme à l'expiration à court terme.

La stratégie est également intéressante lorsque la volatilité des prix sous-jacents est faible. Avec une faible volatilité des prix, la différence entre les prix de marque à court et à long terme sera étroite, ce qui signifie que le débit (ou le coût pour entrer dans le commerce) sera faible.

Sur les marchés de la crypto-monnaie généralement volatils, il y a de fortes chances que la volatilité augmente, ce qui aura un impact démesuré sur le prix de référence du contrat à plus long terme. Les prix des options augmentent généralement pendant les périodes de volatilité accrue, car la probabilité qu'elles expirent dans la monnaie augmente également lorsque les prix évoluent plus rapidement sur une courte période. En termes simples, les acheteurs sont prêts à payer plus pour un appel et les vendeurs exigent une prime plus élevée pour tenir compte du risque plus élevé qu'ils prennent.

Risques de propagation du calendrier des appels

Lorsque les deux jambes d'un spread calendaire sont saisies simultanément et que le trader clôture l'appel à plus long terme à l'expiration à court terme, le risque de la stratégie est limité au coût du débit. Cependant, si le commerçant ne vend pas l'appel à plus long terme à l'expiration à court terme, il existe des scénarios où les pertes peuvent s'étendre au-delà du débit.

Si nous considérons à nouveau l'exemple ci-dessus avec le prix au comptant BTC à 40,000 14 USDT à l'expiration du 20,000 juillet, la perte du trader lors de la clôture de la position à court terme sera de XNUMX XNUMX USDT. S'ils choisissent de ne pas clôturer immédiatement le contrat à plus long terme, une baisse soudaine des prix pourrait mettre leur appel à plus long terme hors de la monnaie, ce qui signifie qu'ils pourraient ne pas être en mesure de le vendre pour récupérer les pertes subies par le contrat à court terme. Étant donné qu'un prix d'actif a un potentiel de hausse potentiellement illimité, ces pertes sont également techniquement illimitées. Cependant, ce risque est atténué en vendant le contrat à plus long terme immédiatement à l'expiration à court terme.

Le risque d'exécution est également un facteur lors de la négociation d'une stratégie multi-jambes. Si vous essayez d'effectuer manuellement deux transactions simultanées, il est possible qu'une jambe se remplisse au prix que vous vouliez et que la seconde ne le soit pas. Ceci est particulièrement risqué lors de la vente de contrats d'options, qui est nécessaire pour saisir un écart de calendrier d'achat. Étant donné que la vente d'un appel nu a un potentiel de baisse illimité pour le commerçant, nous ne recommandons pas d'essayer de le faire manuellement. Heureusement, OKX fournit divers outils, tels que notre plate-forme sophistiquée de négociation de blocs — pour s'assurer que le risque d'exécution est entièrement évité.

Premiers pas avec les spreads du calendrier des appels sur OKX

OKX fournit divers outils pour négocier plusieurs stratégies d'options, y compris les spreads du calendrier d'appels. Nous ajouterons des fonctionnalités supplémentaires pour déployer rapidement et facilement des opérations sur spread d'options au cours des semaines et des mois à venir. Comme nous le faisons, nous allons les détailler dans ce tutoriel.

Bien que vous puissiez saisir manuellement les spreads du calendrier des appels, nous déconseillons aux traders inexpérimentés de l'essayer. Le principal problème est le risque d'exécution. Si une seule jambe du commerce se remplit, la position n'est pas neutre par rapport au marché. Ceci est particulièrement risqué si seul le côté court de votre spread de calendrier d'appels s'exécute, car les pertes sont potentiellement infinies lors de la vente de contrats d'options.

Négociation de blocs

La puissante plateforme de trading de blocs d'OKX fournit diverses stratégies prédéfinies, vous permettant d'entrer plusieurs positions multi-jambes tout en évitant le risque d'exécution.

Nous avons préparé un guide complet pour démarrer avec le trading de blocs. Si vous débutez avec cette fonctionnalité, nous vous recommandons de commencer par ce didacticiel pour vous familiariser avec la plateforme et ses fonctions.

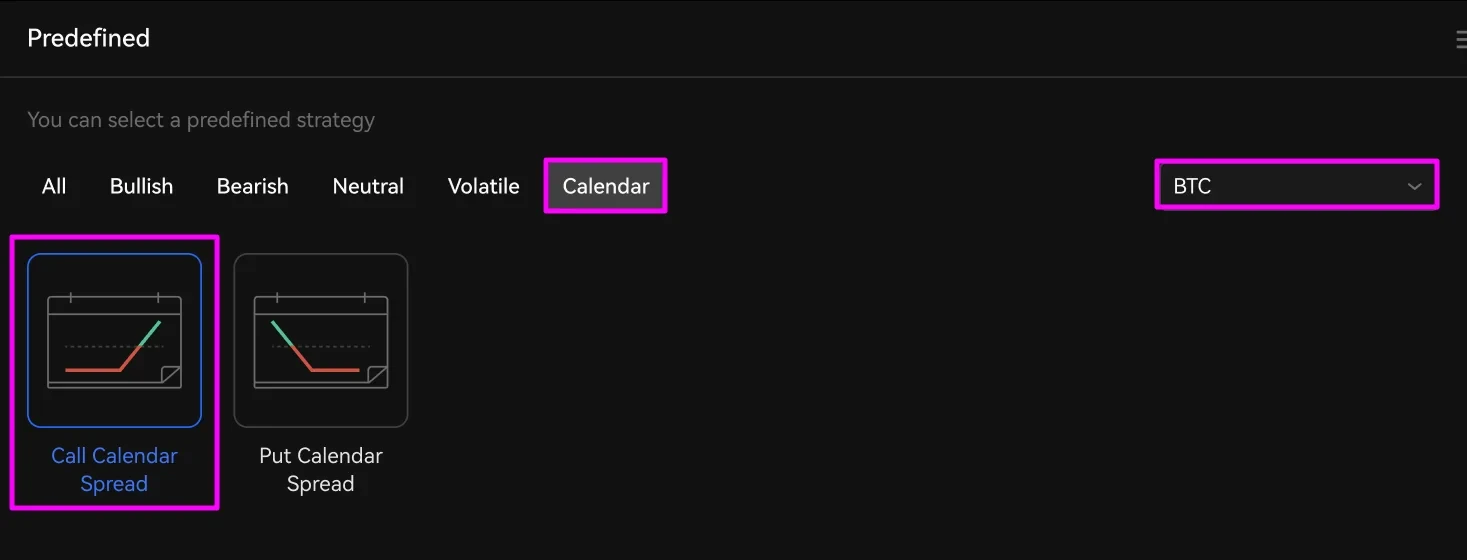

Pour configurer un écart de calendrier d'appels, sélectionnez la crypto sous-jacente que vous souhaitez échanger à l'aide du menu en surbrillance dans la section "Stratégies prédéfinies". Ensuite, cliquez sur Calendrier et alors Calendrier des appels.

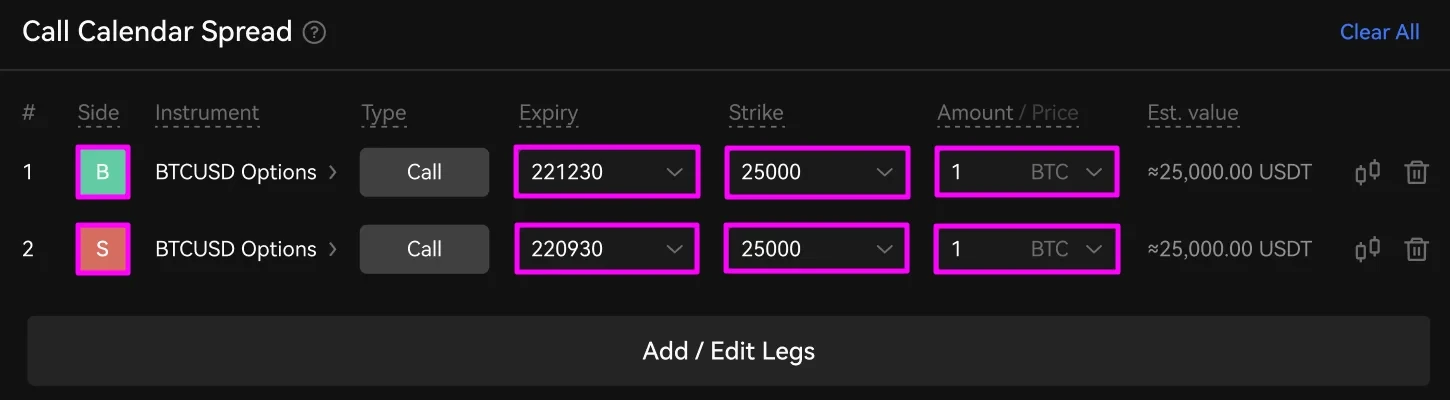

Deux volets de négociation d'options d'achat apparaîtront dans le RFQ Builder. Tout d'abord, sélectionnez l'expiration et le prix d'exercice de chaque jambe. Ensuite, entrez le montant que vous souhaitez échanger. Vous pouvez également changer si la jambe est un achat ou une vente en utilisant le vert B Et rouge S boutons.

Dans l'exemple ci-dessus, nous demandons des cotations pour l'appel BTCUSD 221230 et l'appel BTCUSD 220930, chacun avec un prix d'exercice de 25,000 XNUMX $. Nous achetons le spread, donc nous vendrons le court terme et achèterons le contrat à plus long terme.

Ensuite, sélectionnez les contreparties souhaitées dont vous souhaitez recevoir des cotations.

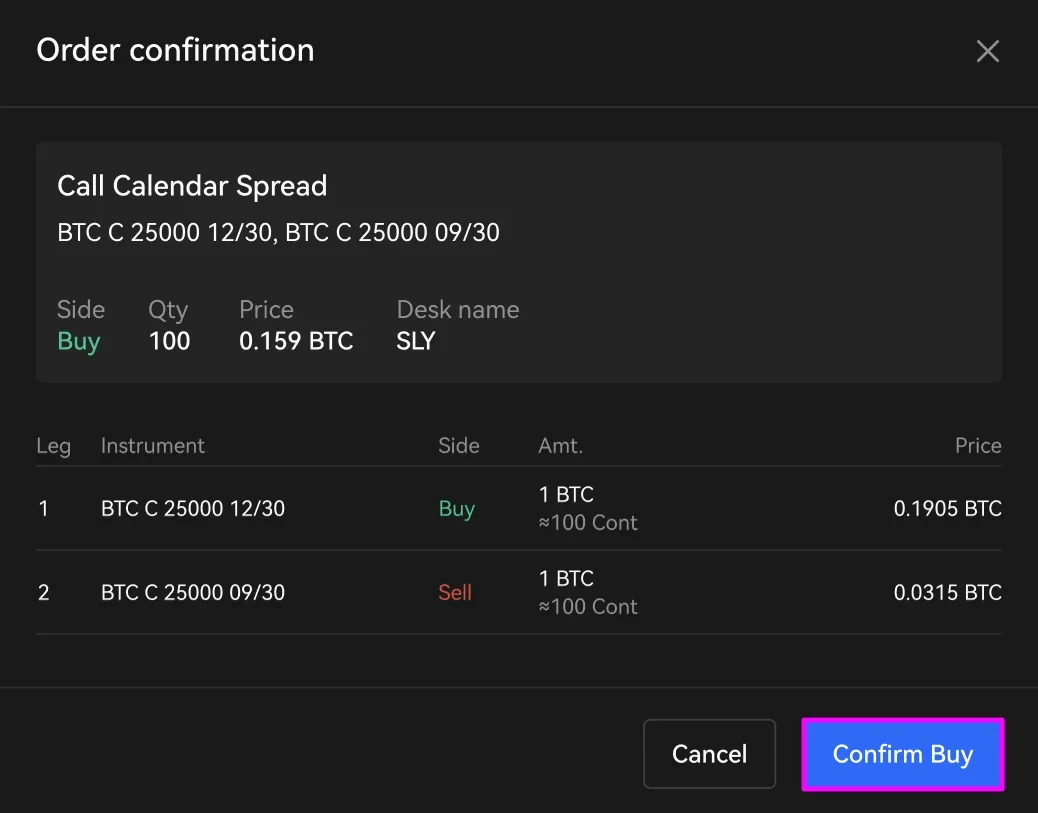

Après avoir vérifié tous les détails de votre transaction, cliquez sur Envoyer RFQ.

Sur le RFQ Board, vous verrez les cotations des contreparties que vous avez choisies sous les colonnes « Bid » et « Ask ». Les chiffres indiqués sont des différences de prix pour l'achat et la vente des instruments que vous avez choisis. L'heure de création, le temps restant avant l'expiration de vos cotations, le statut et la quantité de la position, ainsi que la contrepartie effectuant la cotation sont également affichés.

Cliquez Buy acheter la pâte à tartiner ou Vendre vendre la pâte à tartiner.

Vérifiez les détails de votre transaction dans la fenêtre de confirmation. Puis clique Confirmer l'achat or Confirmer la vente. Si vous devez apporter des modifications à vos commandes, cliquez sur Annuler.

La beauté de la plateforme de trading de blocs d'OKX est que les deux jambes se rempliront simultanément, éliminant ainsi tout risque d'exécution potentiel.

Après avoir terminé votre échange, votre position apparaîtra au bas du tableau de la demande de devis dans la section « Historique ». Il y restera une semaine, après quoi vous pourrez le retrouver en cliquant sur EN SAVOIR PLUS.

Un écart de calendrier d'appels est une stratégie multi-étapes nécessitant une action en votre nom après avoir passé votre commande. Vous voudrez peut-être quitter l'une ou l'autre position avant ou à l'expiration du contrat à court terme. Pour ce faire, trouvez vos positions ouvertes dans la section historique des échanges de «Margin Trading». Vous pouvez ensuite clôturer l'une ou l'autre des positions avec un ordre à cours limité ou au marché - espérons-le pour un profit !

Profitez des spreads du calendrier des appels sur OKX

Le spread du calendrier d'appel est une stratégie de trading puissante qui vous permet de profiter de la réduction naturelle du prix d'un contrat d'options à l'approche de l'expiration. En prenant des positions opposées sur le même marché, vous pouvez facilement gérer les risques tout en ayant le potentiel de tirer pleinement parti de la volatilité notoire des prix de la cryptographie. Lorsqu'il est géré correctement, votre inconvénient est limité au débit uniquement, et si le marché évolue particulièrement favorablement, vous pouvez verrouiller des rendements démesurés. Comme le montrent nos exemples, vous pouvez même en tirer profit lorsque le marché bouge à peine.

Bien que certains traders soient intimidés par les stratégies de trading d'options multi-jambes, comme vous pouvez le constater, elles ne sont pas trop compliquées. Avec les puissants outils et fonctionnalités d'OKX, tels que notre outil de pointe plateforme de trading de blocs - vous pouvez échanger la stratégie de propagation du calendrier d'appels potentiellement lucrative avec un risque d'exécution nul. Jeu sur!

Source : https://www.okx.com/academy/en/call-calendar-spread-explained