Dites "véhicule électrique" de nos jours, et Elon Musk est probablement la première association qui vous viendra à l'esprit. Après tout, il fait la une des journaux, mais sa société Tesla a prouvé que le marché des véhicules électriques peut être rentable pour les constructeurs automobiles et les investisseurs.

Mais les voitures ne sont pas le seul jeu en ville pour les investisseurs qui souhaitent acheter dans le secteur des véhicules électriques, et les actions valables n'ont pas besoin d'avoir des prix au niveau de Tesla. Les véhicules électriques apportent avec eux une gamme de technologies et d'infrastructures de soutien, des fabricants de batteries aux entreprises de recharge, et les investisseurs avisés peuvent trouver des opportunités abordables dans ce réseau de soutien.

Aujourd'hui, nous allons nous pencher sur les sociétés de recharge. Bien qu'ils ne dégagent peut-être pas le même attrait que les constructeurs automobiles, ces voitures n'iront pas très loin sans l'infrastructure de recharge que leurs sociétés de support mettront à disposition. En fait, le marché des infrastructures de recharge pour véhicules électriques devrait atteindre plus de 207.5 milliards de dollars d'ici 2030.

Nous pouvons avoir un avant-goût de l'opportunité ici en examinant certaines de ces actions de charge pure-play. En utilisant le Plateforme TipRanks, nous avons identifié deux de ces noms ; chacun bénéficie d'une note « Strong Buy » de la part de la communauté des analystes et offre un grand potentiel de hausse. On parle ici de plus de 50 %.

Faisceau mondial (SEEB)

Le premier stock que nous examinerons est Beam Global, une entreprise qui travaille dans les produits d'énergie propre pour la recharge des véhicules électriques. Beam a des produits de charge en service dans 13 États américains, dans 96 villes. Le principal de ces produits est l'EV ARC, le premier système de recharge de VE hors réseau, sans permis et à déploiement rapide.

Le système est conçu pour une utilisation hors réseau, puisant son énergie à partir de ses panneaux solaires intégrés, et est dimensionné pour s'intégrer dans ou autour des espaces de stationnement standard - n'importe quel parking peut devenir un point de recharge pour VE. Aucun travail de construction majeur n'est nécessaire pour le déploiement, et donc aucun zonage ou permis local n'est requis non plus.

En novembre dernier, la société a annoncé un record trimestriel de 6.6 millions de dollars de revenus totaux pour le troisième trimestre de l'exercice 3, soit une augmentation de 2022 % d'une année sur l'autre. Ces gains ont été alimentés par une série de victoires récentes que la société a remportées dans la signature de nouveaux contrats, notamment une commande de 227 millions de dollars de l'armée américaine ; une commande de 29.4 millions de dollars du ministère des Anciens combattants; et une commande de 11.6 millions de dollars de la ville de New York.

Dans les semaines qui ont suivi la publication du troisième trimestre, Beam a annoncé d'autres nouvelles positives, notamment, en janvier, des prolongations de commandes contractuelles avec l'État de Californie et le gouvernement fédéral totalisant plus de 3 millions de dollars. À plus petite échelle, également en janvier, Beam a reçu une commande du comté de Dallas au Texas d'une valeur de 6.6 500,000 $ pour 6 systèmes EV ARC hors réseau.

Un facteur commun à ces nouvelles commandes est la capacité de l'entreprise à déployer rapidement le produit et à le mettre en action avec un minimum de tracas. C'est ce que les investisseurs devraient comprendre à propos de Beam, selon l'analyste de Northland Abhishek Sinha.

"La capacité de déploiement et l'évolutivité rapides, le coût total de possession inférieur, l'invulnérabilité aux pannes d'électricité, le fait d'être agnostique vis-à-vis d'une société de recharge de véhicules électriques, le fait de disposer d'une solution brevetée de suivi et de stockage solaires rendent les produits de BEEM très différenciés par rapport à ce que le marché a à offrir. On peut dire que les produits de BEEM sont beaucoup plus chers (60 2 $/unité) par rapport à un chargeur normal de niveau 2 (4-XNUMX XNUMX $/unité). Cependant, après avoir pris en compte le coût des travaux de construction (creusement, tranchées, installation électrique) et les coûts d'électricité, les produits de BEEM s'avèrent moins chers. Dans tous les cas où BEEM a déployé ses unités jusqu'à présent, le coût de son unité était inférieur au coût évité des travaux de construction qui auraient été nécessaires pour déployer les chargeurs à l'endroit où ils ont été déployés », a expliqué Sinha.

En résumé, Sinha a écrit : "Compte tenu de la récente déroute dans l'espace de recharge des véhicules électriques, nous pensons que BEEM offre une proposition différenciée et un point d'entrée attrayant."

À cette fin, Sinha donne aux actions BEEM un prix cible de 25 $, suggérant un solide potentiel de hausse de 58 % au cours des 12 prochains mois. Son objectif haussier soutient sa cote de surperformance (c'est-à-dire d'achat). (Pour voir le palmarès de Sinha, cliquez ici )

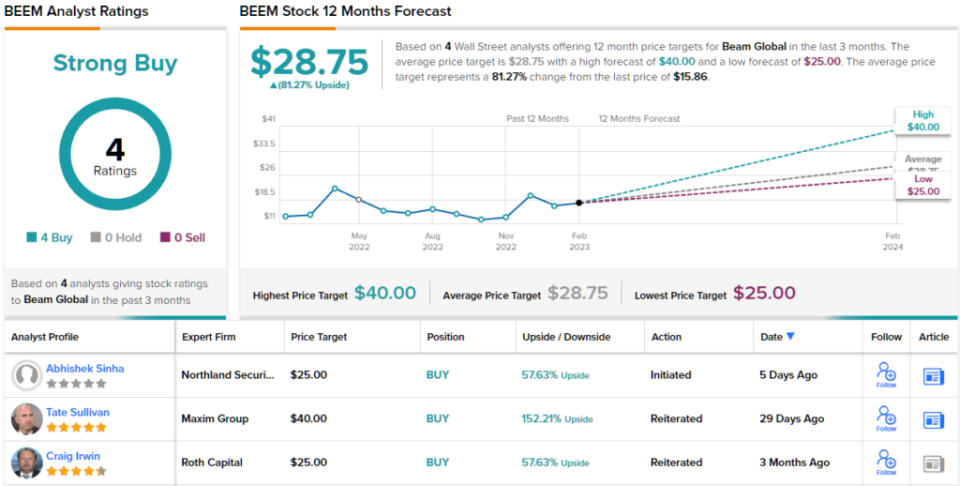

Donc, c'est le point de vue de Northland, que pense le reste de la rue des perspectives de BEEM ? Tous sont à bord, en l'occurrence. L'action a une cote consensuelle d'achat fort, basée sur 4 achats récents unanimes. De plus, l'objectif moyen de 28.75 $ suggère que les actions ont une marge de croissance d'environ 81 % au cours de l'année à venir.

(Voir Prévision de stock BEEM)

Wallbox SA (WBX)

La prochaine entreprise que nous examinerons, basée en Espagne, Wallbox, a créé un ensemble de solutions de recharge intelligentes et adaptables pour les véhicules électriques. La gamme de produits de l'entreprise comprend une gamme de chargeurs compatibles avec une grande variété de besoins des clients : connexions de chargeurs de véhicules commerciaux et résidentiels de type 1 et de type 2. Les modèles d'installation de chargeurs résidentiels ont même la caractéristique supplémentaire d'une opérabilité bidirectionnelle, permettant aux clients de décharger l'énergie d'un VE complètement chargé dans la maison - ou même sur le réseau électrique.

Wallbox a enregistré des revenus record au cours de son dernier trimestre. Dans ce rapport, pour le 3T22, la société a affiché un chiffre d'affaires de 44.1 millions d'euros (47.3 millions de dollars US), soit une augmentation de 140 % d'une année sur l'autre. Les gains de l'entreprise ont été soutenus par plusieurs facteurs, dont la vente de quelque 67,000 93 chargeurs - un total en hausse de XNUMX % en glissement annuel.

De plus, Wallbox a vu sa présence augmenter sur le marché américain. La société a démarré les lignes de production dans sa nouvelle usine d'Arlington, au Texas, au cours du troisième trimestre, et a vu la croissance des revenus dans le segment nord-américain atteindre 3 % pour le trimestre. Enfin, Wallbox a enregistré les premières commandes pour sa nouvelle borne de recharge rapide DC Hypernova de 535 kilowatts - et un produit conçu spécifiquement pour répondre aux exigences de subvention actuelles du gouvernement américain.

Il est intéressant de noter que la croissance massive de la recharge des véhicules électriques - qui est illustrée par les résultats nord-américains de Wallbox - présente une opportunité d'activité de fusion et d'acquisition dans ce secteur. Les entreprises de chargeurs de véhicules électriques, grandes et petites, chercheront à augmenter leur échelle et à élargir leurs portefeuilles de produits pour répondre à une demande insatiable des consommateurs - et les fusions et acquisitions, si l'argent est disponible, sont un moyen rapide d'y parvenir. La récente acquisition de Volta par Shell, pour 169 millions de dollars en espèces, en est un bon exemple, car elle permet à Shell de développer le réseau de bornes de recharge de Volta avec publicité sur site.

En fait, l'analyste de Canaccord, George Gianarikas, considère le désir des grandes entreprises de se développer en exploitant des entreprises plus petites - par des accords contractuels lucratifs ou des fusions et acquisitions - comme un avantage net pour Wallbox, et prédit que l'entreprise s'appuiera sur sa relation avec BP.

"Nous considérons que l'orientation stratégique sur la recharge des véhicules électriques est positive pour Wallbox, car l'entreprise reste un atout majeur compte tenu de sa gamme de produits différenciée et la meilleure de sa catégorie... En plus des opportunités américaines NEVI, nous pensons que ce contrat BP reste un vent favorable pour Wallbox. au cours des prochaines années », a déclaré Gianarikas.

Ces commentaires fournissent un soutien solide à la note d'achat de Gianarikas sur les actions WBX, et son objectif de cours de 13 $ implique un potentiel de hausse sur un an de 122 %. (Pour voir le palmarès de Gianarikas, cliquez ici )

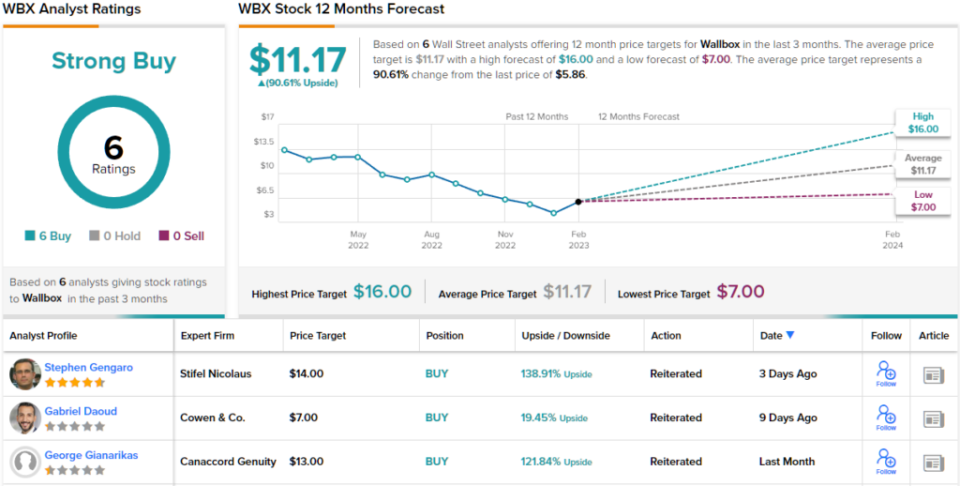

Les autres analystes sont-ils d'accord ? Ils sont. Seules les cotes d'achat, 6 pour être exact, ont été émises au cours des trois derniers mois. Par conséquent, le message est clair : WBX est un achat fort. L'action est au prix de 5.86 $ et son objectif de cours moyen de 11.17 $ indique une marge de croissance d'environ 91 % à venir. (Voir Prévisions d'actions WBX)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un outil qui réunit toutes les informations sur les actions de TipRanks.

Clause de non-responsabilité : Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/buy-2-ev- Charging-stocks-004840921.html