Un gros rebond du marché boursier après un mois de janvier moche pourrait refléter une confiance mal placée dans une stratégie de trading déjà éprouvée, a averti lundi un analyste de Wall Street.

"Après une forte baisse des actions en janvier, certains investisseurs ont manifesté leur intérêt à" acheter la baisse ", a écrit Lisa Shalett, directrice des investissements chez Morgan Stanley Wealth Management, dans une note. "Bien que de telles mesures aient bien fonctionné pendant la majeure partie de ce cycle économique, nous pensons qu'il est trop tôt pour tout mettre en œuvre."

Le début de 2022 a été volatil. À la clôture du 27 janvier, l'indice S&P 500

SPX,

était en baisse de 9.7 % par rapport à son sommet record de début janvier, le laissant juste en deçà du territoire de correction – défini comme un recul de 10 % par rapport à un sommet récent. Le composite Nasdaq

COMP,

était en baisse de 15.7%, a noté Shalett. La vente est intervenue alors que les investisseurs ont commencé à prendre en compte une série de hausses de taux beaucoup plus agressives et d'autres mesures de resserrement de la part de la Réserve fédérale dans le but de maîtriser l'inflation.

La Fed, à l'issue de sa réunion politique des 25 et 26 janvier, a signalé que des hausses de taux, probablement à partir de mars, étaient effectivement en cours. Bientôt vint le rebond, le S&P 500 reculant de 4 % depuis son plus bas du 27 janvier jusqu'à la clôture de vendredi, tandis que le Nasdaq rebondissait de 5.6 %.

Voir: "Ce n'est pas 1980": ce que les investisseurs regardent alors que la prochaine lecture de l'inflation américaine se profile

Shalett a déclaré que les haussiers n'ont pas tardé à s'accrocher aux facteurs techniques indiquant un "fond de survente" et s'est conforté dans les données historiques montrant que les annonces de resserrement de la Réserve fédérale au cours des 60 dernières années ont été des précédents pour les rebonds boursiers.

Shalett a reconnu que l'histoire peut être un guide utile et que la plupart des cycles du marché et des changements de régime présentent des schémas "rimant" avec le passé, mais a averti que chaque cycle est unique - et que l'actuel, alors que les décideurs politiques font face aux effets de la COVID -19 pandémie, pourrait l'être particulièrement.

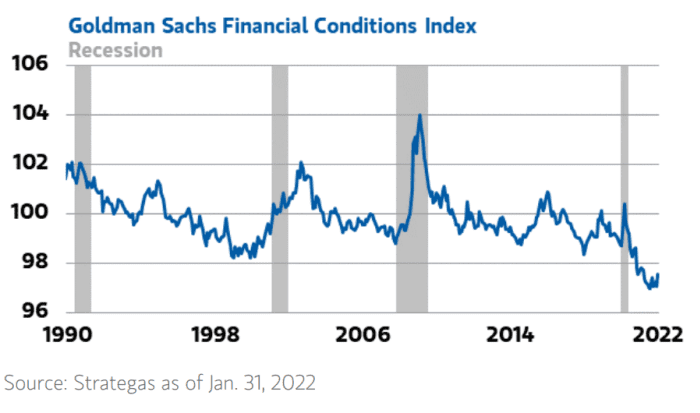

Le tableau est compliqué, en partie, par la liquidité historiquement abondante du marché (voir graphique ci-dessous), a-t-elle déclaré, avertissant que les marchés doivent encore s'adapter à son éventuel retrait.

Gestion de patrimoine Morgan Stanley

Bien que les taux d'intérêt aient commencé à refléter les prévisions de la Fed sur les hausses de taux cette année, ce n'est pas tout. Le graphique ci-dessus montre l'indice des conditions financières de Goldman Sachs - des lectures plus élevées signifient des conditions plus strictes. La jauge indique que la liquidité du marché reste proche de son meilleur niveau depuis trois décennies, soit environ trois écarts-types en dessous de la moyenne des cycles économiques précédents.

Archiver: Quelle part de la hausse de la bourse est due au QE ? Voici une estimation

"De manière critique, bien que certains soutiennent que le pivot de la politique de la Fed vers des taux d'intérêt plus élevés est intégré au marché obligataire, nous ne sommes pas d'accord", a-t-elle écrit. "Les taux actuels peuvent refléter les orientations de la Fed telles qu'elles sont, mais la réduction n'est pas encore terminée et les conditions financières restent proches du niveau le plus accommodant de l'histoire. Nous craignons que cette liquidité abondante ne masque des risques croissants, car de multiples facteurs interdépendants, y compris les actions d'autres banques centrales, pourraient affecter la politique de la Fed.

Ce ne sera que lorsque les taux commenceront à augmenter et que la Fed offrira des indications plus détaillées sur ses plans de réduction de son bilan que les actions "reflèteront mieux la nouvelle réalité", a écrit Shalett, arguant que, dans l'intervalle, les investisseurs devraient être préparés à un environnement qui privilégie la sélection de titres en mettant l'accent sur «les valeurs défensives et cycliques avec des flux de trésorerie de qualité et sous-évalués».

Dois savoir: La crypto est comme l'hydrogène, dit ce stratège de JPMorgan, avec des valorisations à la fois en avance sur la réalité

Les actions ont eu du mal à s'orienter lors de la séance de lundi après que le S&P 500 et le Nasdaq aient enregistré vendredi leur meilleure performance hebdomadaire depuis fin décembre. Les principaux indices de référence ont basculé entre des gains et des pertes modestes avant de se terminer sur une note douce, avec le Dow Jones Industrial Average

DJIA,

s'accrochant à gagner un peu plus de 1 point, tandis que le S&P perdait 0.4% et le Nasdaq abandonnait 0.6%.

Source : https://www.marketwatch.com/story/stock-market-bounce-why-it-may-be-too-soon-to-go-all-in-on-buying-the-dip-11644261088 ? ID du site=yhoof2&yptr=yahoo