Actions à dividendes. Ils sont l'image même de la veille fiable, du jeu défensif solide que font les investisseurs lorsque les marchés tournent au sud. Les actions de Div ont tendance à ne pas afficher des changements aussi extrêmes que les marchés plus larges, et elles offrent un flux de revenu stable, peu importe où vont les marchés. Et ce ne sont pas seulement les investisseurs particuliers qui se tournent vers les actions à dividendes.

Les dépôts réglementaires récents montrent que le milliardaire Steve Cohen a acheté gros dans les actions à dividendes à haut rendement, le mouvement défensif classique pour les investisseurs visant à créer un flux de revenus stable qui résistera à toute tempête.

Cohen s'est bâti une réputation de succès et sa société, Point72 Asset Management, est un véritable géant de l'industrie des couvertures, avec plus de 26 milliards de dollars d'actifs sous gestion et 150 équipes d'investissement au service de clients du monde entier. La direction de Cohen chez Point72 a affirmé son statut de l'un des meilleurs investisseurs actifs aujourd'hui.

En utilisant Base de données TipRanks, nous avons extrait les détails de deux des récents mouvements d'actions de Cohen, à la fois de nouvelles positions pour lui et des actions notées à l'achat avec des rendements en dividendes supérieurs à 6%. Nous pouvons nous tourner vers les analystes de Wall Street pour savoir ce qui aurait pu attirer l'attention de Cohen sur ces actions.

EOG Resources (EOG)

Nous commencerons dans l'industrie pétrolière et gazière, où EOG Resources est l'une des plus grandes sociétés d'exploration et de production d'hydrocarbures en Amérique du Nord. EOG revendique une capitalisation boursière de 82 milliards de dollars et des opérations dans de riches champs de production de pétrole et de gaz, tels que Eagle Ford au Texas, Anadarko dans l'Oklahoma et le bassin Williston du Dakota du Nord-Montana, entre autres. Offshore, EOG opère près de l'île caribéenne de Trinidad.

Pour EOG, c'est une grosse affaire. La société a annoncé un chiffre d'affaires de 7.6 milliards de dollars pour le 3T22, un total en hausse impressionnante de 58 % d'une année sur l'autre. Le bénéfice net ajusté de la société a atteint 2.2 milliards de dollars, en hausse de 69 % en glissement annuel, et le BPA ajusté, à 3.71 $, a augmenté de 71 % par rapport au trimestre de l'année précédente. Le flux de trésorerie disponible a été déclaré à 2.3 milliards de dollars. Ces chiffres reflètent une combinaison d'une demande croissante en 2022 après la pandémie, des prix élevés du pétrole et du gaz naturel et d'une production accrue.

En ce qui concerne les dividendes, EOG a déclaré à la fois un paiement régulier et un paiement spécial au troisième trimestre. Le dividende ordinaire en actions ordinaires a été fixé à 3 cents par action, soit 82.5 $ annualisés, et rapporte 3.30 %, environ la moyenne. Le supplément, cependant, était de 2.3 $ par action ordinaire et faisait le paiement total du dividende 1.50 $; à ce taux, le paiement annualisé de 2.32 $ rapporte 9.30 %, soit plus du triple du paiement de dividende moyen du marché.

Cette société d'hydrocarbures était clairement attrayante pour Steve Cohen, qui a acheté 1,174,838 3 165 actions au TXNUMX. Il s'agit d'un nouveau poste pour son entreprise, et un poste important. Au cours actuel des actions, cet avoir vaut plus de XNUMX millions de dollars.

Cohen n'est pas le seul taureau à courir pour EOG. Analyste BMO Philippe Jungwirth note la solide division de cette société - et en particulier l'augmentation du paiement spécial, notant : "Le dividende spécial a dépassé nos attentes, et EOG est bien positionné pour continuer à dépasser son cadre de rendement du capital de +60 % FCF compte tenu de sa position de trésorerie nette."

Jungwirth poursuit en discutant de la voie à suivre d'EOG en déclarant : « Bien que l'industrie du schiste ait été confrontée à des défis cette année, EOG a constamment fourni des performances différenciées en raison de son empreinte multi-bassins, de sa superficie de base, de sa culture innovante, de son expertise opérationnelle et de sa position marketing avantageuse. Le succès de l'exploration a encore prolongé la piste d'inventaire à double prime de la société, avec le jeu récemment annoncé dans l'Ohio Utica, ainsi que Dorado, prêts à soutenir la croissance globale de la production et les rendements dans les années à venir.

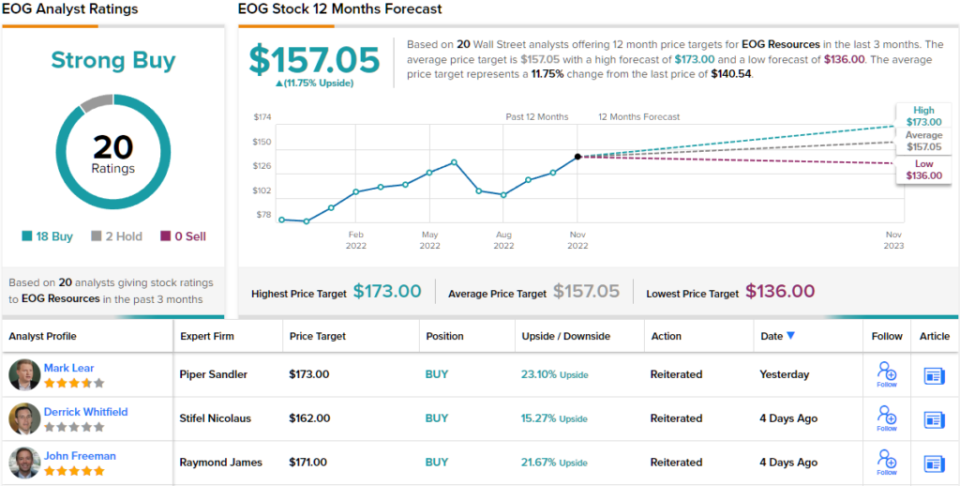

Suite à sa position optimiste sur cette grande société pétrolière et gazière, Jungwirth rats EOG partage une surperformance (c'est-à-dire acheter) et fixe un objectif de prix de 160 $ pour impliquer un gain potentiel de 14 % sur un an. Sur la base du rendement actuel du dividende et de l'appréciation attendue du prix, l'action a un profil de rendement total potentiel d'environ 20 %. (Pour voir le palmarès de Jungwirth, cliquez ici )

Les grands explorateurs d'hydrocarbures n'ont pas besoin d'aller mendier les analystes de Wall Street pour les vérifier - et EOG a 20 avis d'analystes enregistrés. Ceux-ci incluent 18 achats contre seulement 2 prises, pour une note consensuelle d'achat fort sur le titre. (Voir les prévisions d'actions EOG sur TipRanks)

Fiducie immobilière de soins de santé (HR)

La prochaine étape est une fiducie de placement immobilier, une FPI. Ces sociétés, qui achètent, possèdent, exploitent et louent un large éventail de biens immobiliers et d'actifs hypothécaires, sont bien connues en tant que championnes pérennes des dividendes. Healthcare Realty Trust, qui se spécialise dans les bureaux médicaux, est un solide représentant de la niche. La société a réalisé une opération de fusion majeure avec Healthcare Trust of America le 20 juillet.

En incluant les actifs acquis lors de la fusion, la société dispose d'un portefeuille composé de 728 propriétés totalisant bien plus de 44 millions de pieds carrés d'espace locatif. Sur ces surfaces totales, 82% sont mis en place en multi-locataires. La société opère dans 35 États. Healthcare Realty fournit également des services de location et de gestion immobilière pour plus de 39 millions de pieds carrés d'espace médical à l'échelle nationale.

En ce qui concerne les résultats financiers, les RH ont déclaré un bénéfice net de 28.3 millions de dollars au 3T22. Cela s'est traduit par un BPA de 8 cents par action, bien au-dessus des 1 cents attendus. Pour le troisième trimestre, la société a réalisé un fonds d'exploitation normalisé (FFO) de 129.4 millions de dollars, soit 39 cents par action diluée. C'était en dessous des estimations consensuelles de 0.43 $.

Le FFO est important pour les investisseurs en dividendes, car c'est la mesure qui finance le paiement. HR a déclaré un dividende de 31 cents par action ordinaire avec ses résultats du 3T22 et l'a versé le 30 novembre. Au paiement actuel, le dividende s'annule à 1.24 $ et donne un rendement de 6.1 %.

Steve Cohen a montré qu'il est impressionné par les attributs des RH, et il l'a fait avec un gros achat. Son entreprise a acquis 800,200 16.24 actions de HR, créant une position initiale qui vaut maintenant XNUMX millions de dollars.

Stephen Manaker, analyste 5 étoiles de Stifel, adopte une vision équilibrée de cette FPI, pesant les points positifs et négatifs avant de se pencher fermement sur le côté haussier - donnant sa conviction que le potentiel de croissance de l'entreprise est réel et que l'inconvénient est plus un rythme plus lent à cette croissance plutôt qu'un recul.

« Nous nous inquiétons du temps qu'il faudra aux RH pour intégrer le portefeuille HTA, puis capitaliser sur les opportunités de location du portefeuille combiné. À ce stade, cela reste une histoire de «prouvez-le» du côté des gains. Cependant, nous restons notés à l'achat car nous pensons que les valorisations actuelles sont très attrayantes sur notre estimation de 2023, qui, selon nous, représente un "scénario réaliste" », a déclaré Manaker.

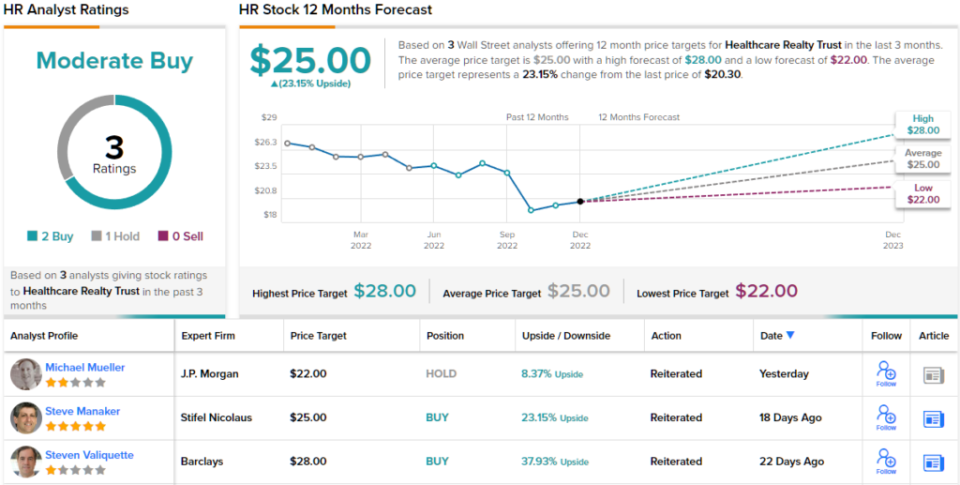

Quantifiant sa position, Manaker évalue Healthcare Realty a Buy et met un objectif de prix de 25 $, ce qui implique une hausse de 23% pour l'année à venir. (Pour voir le palmarès de Manaker, cliquez ici )

En regardant la répartition du consensus, 2 achats et 1 maintien s'ajoutent à un consensus d'analystes d'achat modéré. Les actions de HR se négocient à 20.30 $, et l'objectif de cours moyen de 25 $ suggère une hausse de 23 % par rapport à ce niveau d'ici la fin de l'année prochaine. (Voir les prévisions de stock RH sur TipRanks)

Pour trouver de bonnes idées pour les actions de dividendes se négociant à des évaluations attrayantes, visitez TipRanks Meilleurs titres à acheter, un outil qui réunit toutes les informations sur les actions de TipRanks.

Clause de non-responsabilité : Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html