Après que le rallye du début de l'année ait semblé se heurter à un mur de briques ces derniers temps, les marchés semblent incertains de la direction à prendre, ce qui rend les conditions de bascule difficiles à naviguer pour les investisseurs.

Dans un tel contexte, la meilleure solution pour les investisseurs est peut-être de suivre les traces des noms légendaires de Wall Street, comme Israel Englander.

Le président et chef de la direction de Millennium Management a fondé le fonds spéculatif en 1989 avec 35 millions de dollars et maintenant la société est une entreprise en activité de près de 53 milliards de dollars, il sait donc une chose ou deux sur l'investissement. Récemment, Englander a été occupé à compléter le portefeuille avec de gros achats, et nous avons retrouvé deux de ses achats récents.

Ces choix conviennent-ils aux experts boursiers de la rue ? Il s'avère qu'ils le font certainement. Selon le Base de données TipRanks, les deux sont classés comme Strong Buys par le consensus des analystes. Alors, voyons pourquoi ces noms attirent les applaudissements en ce moment.

Dexcom Inc (DXCM)

Le premier stock soutenu par Englander que nous examinerons est le fabricant de dispositifs médicaux Dexcom. La société basée à San Diego, en Californie, fabrique des systèmes de surveillance continue du glucose (CGM) destinés aux patients diabétiques. Les solutions de la société comprennent les appareils portables Dexcom G6 et le plus récent Dexcom G7, un petit capteur portable qui envoie toutes les 5 minutes des lectures de glucose en temps réel au smartphone de l'utilisateur et que la FDA a récemment autorisé à utiliser par des personnes atteintes de tous les types de diabète âgés de deux ans. ans et plus. La société présente le produit comme l'offre CGM la plus précise du marché.

Le diabète n'est pas seulement une maladie chronique, mais aussi une maladie de plus en plus répandue. Les produits de Dexcom gagnent en popularité, comme en témoignent les gains de ventes constants réalisés par l'entreprise.

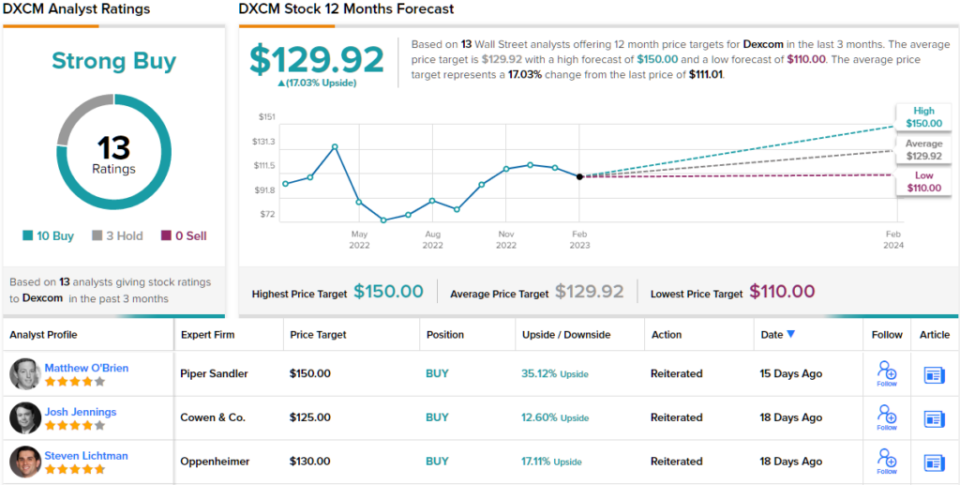

Cela était à nouveau évident dans le dernier relevé trimestriel – pour le 4T22. Dexcom a réalisé un chiffre d'affaires de 815.2 millions de dollars, soit une augmentation de 16.8 % d'une année sur l'autre et répondant aux attentes de Street. Il y avait un battement concluant sur la ligne de fond comme adj. Le BPA de 0.34 $ a dépassé la prévision de 0.28 $. La société a également respecté ses précédentes prévisions pour 2023 qui prévoyaient une croissance de 15 à 20 % du chiffre d'affaires et des marges brutes de 62 à 63 %.

Englander voit évidemment beaucoup à aimer ici. Au quatrième trimestre, il a augmenté sa participation dans l'entreprise de plus de 4 % avec l'achat de 200 2,658,077 3,890,649 actions. Il détient maintenant un total de 431.9 XNUMX XNUMX actions, qui, au cours actuel de l'action, valent XNUMX millions de dollars.

Reflétant la confiance d'Englander, l'analyste de Piper Sandler, Matt O'Brien, déclare que Dexcom est un "nom préféré pour 2023" et met en évidence plusieurs raisons de monter à bord.

"Alors que DXCM a continué à se négocier latéralement depuis novembre après ses solides résultats du troisième trimestre, nous pensons qu'il y a place pour une appréciation significative du déploiement national du G3, de l'expansion continue de l'OUS et de l'opportunité de base (Basal-IQ Tech utilise un capteur Dexcom G6) ouvre la voie. Des volumes meilleurs que prévu et un fort effet de levier de GM donnent à DXCM l'opportunité, à notre avis, d'être une histoire de battement et d'augmentation alors que nous avançons jusqu'en 2023 », a déclaré O'Brien.

Sans surprise, O'Brien note donc que DXCM partage une surpondération (c'est-à-dire acheter), soutenu par un objectif de prix de 150 $. Cet objectif porte le potentiel de hausse à 35 %. (Pour voir le palmarès d'O'Brien, cliquez ici )

La plupart sont d'accord avec la thèse d'O'Brien. Sur la base de 10 achats contre 3 prises, l'action revendique une note consensuelle d'achat fort. En se basant sur l'objectif moyen de 129.92 $, les actions grimperont de 17 % au cours de l'année à venir. (Voir Prévision des stocks DXCM)

Communication SBA (SBAC)

Notre prochain nom approuvé par Englander est SBA Communications (SBAC), une fiducie de placement immobilier (REIT), mais unique en son genre. La société basée à Boca Raton, en Floride, possède et exploite une infrastructure de communication sans fil et est en fait l'un des plus grands fournisseurs d'espace de tour de communication aux États-Unis, ainsi que des opérations en Amérique centrale, au Brésil, en Afrique et aux Philippines. Son objectif principal est de louer de l'espace d'antenne sur ses sites de communication à une foule de fournisseurs de services sans fil, dont Verizon, AT&T et T-Mobile.

La position solide de SBAC se reflète dans la croissance constante des revenus et des bénéfices de la société au cours des derniers trimestres. Au cours du dernier trimestre rapporté, pour le 4T22, les revenus ont augmenté de 15.3% par rapport à la même période il y a un an pour atteindre 686.1 millions de dollars, battant l'appel de la rue de 4.81 millions de dollars. Cependant, alors que le bénéfice net a considérablement augmenté, passant de 48.9 millions de dollars au 4T21 à 102.6 millions de dollars et résultant à 0.94 $ par action, le chiffre est inférieur aux 1.11 $ attendus par les analystes.

Englander entre dans le cadre ici via une forte augmentation de ses avoirs au quatrième trimestre. Il a acheté 4 594,994 actions au cours du trimestre, augmentant sa participation de près de 300 % et détient désormais un total de 797,089 206 actions, d'une valeur actuelle au nord de XNUMX millions de dollars.

Englander est évidemment optimiste quant à l'avenir de SBAC, tout comme Ric Prentiss, analyste chez Raymond James, qui écrit : « SBAC est notre stock de tours préféré actuel en raison de : 1) sa plus grande exposition aux tours américaines ; 2) AFFO de meilleure qualité ; 3) une piste plus longue pour une forte croissance des dividendes (la société verse actuellement un dividende trimestriel en espèces de 0.85 $ par action) ; et 4) capacité avérée à allouer des capitaux de manière opportuniste, y compris des rachats d'actions.

Sur la base de cette évaluation, Prentiss évalue SBAC comme un achat fort et a un objectif de prix fixé à 334 $. Si ce chiffre est atteint, les investisseurs seront assis sur des rendements d'environ 29% par an à partir de maintenant. (Pour voir le palmarès de Prentiss, cliquez ici )

Passons maintenant au reste de la rue, où SBAC reçoit beaucoup de soutien. À l'exception de deux sceptiques, les 10 autres critiques récentes d'analystes sont positives, ce qui fait du consensus ici un achat fort. Les actions devraient s'apprécier d'environ 27 % au cours de l'année à venir, étant donné que l'objectif moyen s'élève à 328.82 $. (Voir Prévision des stocks SBAC)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Avertissement: Les opinions exprimées dans cet article sont uniquement celles de l'analyste présenté. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html