Maintenir les rendements serait une bonne astuce sur le marché actuel, car les principaux indices sont tous en forte baisse depuis le début de l'année – avec des pertes de 15 % sur le S&P 500 et de 24 % sur le NASDAQ. Pour les investisseurs, la meilleure stratégie consiste donc peut-être à suivre un gagnant.

La légende de l'investissement milliardaire George Soros est certainement un gagnant. Il a construit un portefeuille valant des milliards et a peut-être connu la plus grande course haussière de l'histoire des fonds spéculatifs, avec des rendements annualisés moyens de 30 % pendant 30 ans. Depuis 1992, lorsqu'il a vendu à découvert la livre sterling et gagné 1 milliard de dollars en 24 heures, jusqu'à ses derniers dépôts 13F, Soros a un record de succès que peu d'investisseurs peuvent égaler.

Aujourd'hui, Soros reste le président de Soros Fund Management et sa valeur est estimée à plus de 8 milliards de dollars, un chiffre qui aurait été bien plus élevé sans le vaste travail philanthropique du milliardaire.

Ainsi, lorsque Soros prend de nouvelles positions pour son portefeuille d'actions, il est naturel que les investisseurs s'assoient et en prennent note. Dans cet esprit, nous avons décidé d'examiner trois actions que son fonds a récemment chargées. Soros n'est pas le seul à faire confiance à ces noms ; selon le Base de données TipRanks, les analystes de Wall Street évaluent les trois comme des achats forts et voient également de nombreux avantages à l'horizon.

Tige, Inc. (VOIX)

Le premier est Stem, une entreprise technologique spécialisée dans l'utilisation de l'intelligence artificielle (IA) pour créer des systèmes de stockage «intelligents» pour l'énergie propre. En d'autres termes, cette société conçoit des batteries pensantes optimisées pour une utilisation avec des systèmes de production d'énergie renouvelable. Le stockage de l'énergie est un goulot d'étranglement majeur lorsqu'il s'agit d'énergies renouvelables ; comme nous le savons tous, vous ne pouvez pas alimenter le réseau avec du vent ou du soleil si la brise s'affaiblit ou si la nuit tombe. Les batteries intelligentes permettront aux producteurs d'obtenir des rendements plus élevés à partir de temps de génération optimaux.

Le produit principal de la société est la plate-forme logicielle Athena, qui utilise une combinaison d'intelligence artificielle et d'apprentissage automatique pour optimiser les basculements entre l'alimentation du réseau, l'alimentation générée sur site et l'alimentation par batterie. La clientèle comprend des services publics, de grandes entreprises et divers développeurs et installateurs de projets. Stem estime que son marché adressable total augmentera de 25 fois d'ici 2050, pour atteindre 1.2 billion de dollars.

Stem entre donc au début de ce qui pourrait être un boom. Et la croissance des revenus de l'entreprise suggère que le "potentiel de boom" est réel. Le chiffre d'affaires a augmenté de 166 % entre le 1T21 et le 1T22, passant de 15.4 millions de dollars à 41.1 millions de dollars en un an, et dépassant de 29 % la fourchette haute des prévisions publiées précédemment. Les réservations trimestrielles de la société ont presque triplé, passant de 51 millions de dollars il y a un an à 151 millions de dollars au 1T22. Et, malgré des pertes nettes trimestrielles, Stem a terminé le premier trimestre de cette année avec un solde utilisable de 352 millions de dollars en liquidités et actifs liquides.

Tout cela a attiré l'attention de George Soros, qui a acheté 300,000 1 actions de Stem au premier trimestre. Ces actions valent 2.25 millions de dollars aux prix courants.

Analyste Guggenheim Joseph Ocha, classé 5 étoiles sur TipRanks, est également haussier ici. Il note que les résultats du premier trimestre de la société ont dépassé ses attentes, puis ajoute : "STEM est toujours confronté à une période de plusieurs années au cours de laquelle une grande partie des revenus de la société consistera probablement en des ventes de matériel de stockage à faible marge, mais nous sommes de plus en plus convaincus que le l'entreprise doit être en mesure d'obtenir de bons rendements en gérant et en répartissant les actifs de stockage. À ce stade, les objectifs annuels de la société semblent raisonnables, à notre avis, et en fait, l'objectif de revenus récurrents annualisés de 1 à 60 millions de dollars d'ici la fin de l'année nous semble conservateur.

Ces commentaires confirment la note d'achat d'Osha sur les actions STEM, tandis que son objectif de prix de 16 $ indique une marge de progression d'environ 115 % au cours des 12 prochains mois. (Pour voir le palmarès d'Osha, cliquez ici )

Pour la plupart, les analystes de Wall Street conviennent qu'il s'agit d'une action à acheter. Les actions Stem ont 5 évaluations récentes d'analystes, dont 4 achats sur 1 maintien, pour une note consensuelle d'achat fort. L'action se vend 7.49 $ et son objectif de cours moyen de 16.40 $ suggère qu'elle a une hausse d'environ 120 % devant elle. (Voir les prévisions de stock STEM sur TipRanks)

Financière Webster (WBS)

Le prochain choix de Soros est Webster Financial. Il s'agit d'une société holding, la société mère de Webster Bank. Cette société bancaire basée dans le Connecticut possède environ 65 milliards de dollars d'actifs et offre une gamme de services, notamment des services bancaires aux particuliers et aux entreprises, des prêts personnels et commerciaux et la gestion de patrimoine. Webster s'est engagé à croître et, en février de cette année, il a finalisé sa fusion avec Sterling Bancorp. Une fois cette transaction terminée, Webster dispose désormais de 44 milliards de dollars de prêts, de 53 milliards de dollars de dépôts et d'un réseau de 202 succursales dans le nord-est.

Le premier trimestre 2022 de Webster a affiché un revenu net d'intérêts de 394 millions de dollars, en hausse de 76 % d'une année sur l'autre. Les actifs générateurs d'intérêts de la société ont affiché une croissance substantielle au cours de la dernière année, passant de 19.2 milliards de dollars à 50.3 milliards de dollars, soit un gain de 61 %. Webster a augmenté son encours de prêts et de baux de 67 %, passant de 14.4 milliards de dollars à 35.9 milliards de dollars, et a vu ses dépôts moyens passer de 17.6 milliards de dollars à 45.9 milliards de dollars, soit 62 %.

Ces gains de revenus et de génération de revenus ont soutenu le paiement continu par Webster de son dividende, qui a été déclaré en avril à 40 cents par action ordinaire. Avec un taux annualisé de 1.60 $ par action, le dividende rapporte actuellement 3.45 %.

En ce qui concerne l'activité de Soros ici, le milliardaire a acheté 42,100 1 actions WBS au premier trimestre, qui valent désormais un total de 2.02 millions de dollars.

Soros n'est pas le seul à aimer ce stock. Analyste 5 étoiles William Wallace, de Raymond James, met ici une cote d'achat fort et un prix cible de 73 $ qui suggère une hausse d'environ 52 % au cours de l'année à venir. (Pour voir le palmarès de Wallace, cliquez ici )

Soutenant sa position haussière, Wallace écrit: «Dans l'ensemble, notre thèse reste inchangée, où nous pensons que les objectifs de coût et de croissance de l'accord avec la livre sterling sont réalisables, et les mérites financiers de l'accord continuent d'être mal évalués, laissant place à la hausse. Cela dit, à mesure que des progrès sont réalisés vers les objectifs de transaction, qui semblent de plus en plus raisonnables, nous pensons que les actions devraient récupérer leur décote et finalement se négocier à une prime par rapport à sa comparaison de valorisation du groupe de pairs à moyenne capitalisation.

Dans l'ensemble, sur les 8 analyses d'analystes récentes publiées pour WBS, 6 sont des achats et 2 sont des blocages, soutenant une note d'achat fort. L'action a un objectif de cours moyen de 70.25 $, ce qui implique une hausse d'environ 47 % par rapport au cours de l'action de 47.81 $. (Voir les prévisions de stock WBS sur TipRanks)

Société financière Synovus (SNV)

Terminons avec Synovus, un autre habitant du monde financier. Cette société de services financiers, basée à Columbus, en Géorgie, contrôle quelque 56 milliards de dollars d'actifs et compte 272 succursales dans le Sud-Est, au Tennessee, en Caroline du Sud, en Géorgie, en Alabama et en Floride. Il s'agit d'une région à forte croissance, reconnue comme l'un des moteurs économiques du pays. La Floride est le troisième plus grand État du pays, et le Tennessee, sans impôt sur le revenu de l'État, dépasse son poids pour attirer la croissance des entreprises. C'est le terrain de jeu de Synovus.

Au 1T22, Synovus a annoncé une baisse de ses bénéfices d'une année sur l'autre. Le BPA dilué est passé de 1.19 $ au trimestre de l'année précédente à 1.11 $ dans le rapport actuel. Dans le même temps, la banque a augmenté son activité de crédit au cours du trimestre. Le total des prêts est passé de 38.8 milliards de dollars il y a un an à 40.1 milliards de dollars au 31 mars. Le total des dépôts a augmenté d'un modeste 3 %, passant de 47.3 milliards de dollars à 48.6 milliards de dollars.

Synovus se sentait toujours confiant pour augmenter son paiement de dividende pour la première fois depuis le début de 2020. Dans sa déclaration de mars, la société a augmenté le dividende des actions ordinaires de 33 cents à 34 cents. À un paiement annualisé de 1.36 $, cela donne un rendement de 3.5 %.

Soros a aimé ce qu'il a vu ici et au dernier trimestre, il a acheté 40,800 1.65 actions. Aux prix actuels, ceux-ci valent maintenant XNUMX million de dollars.

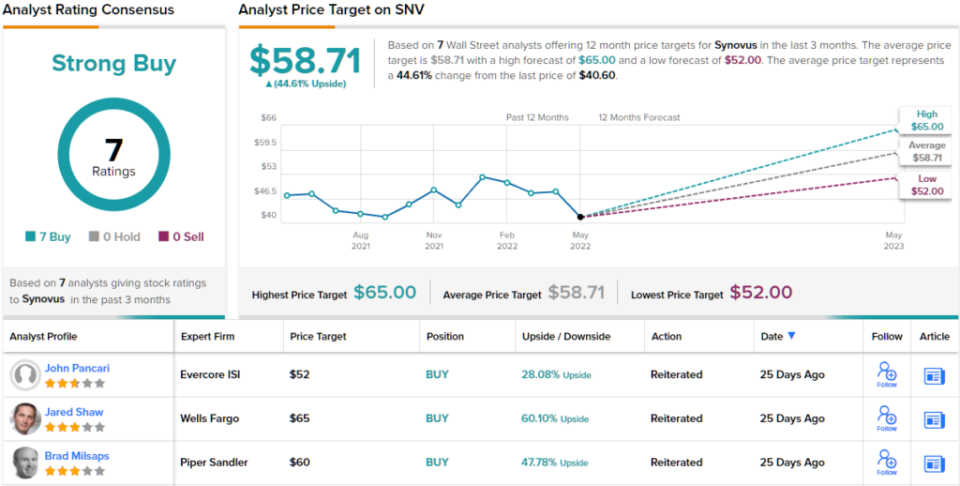

Le milliardaire controversé n'était pas le seul taureau sur Synovus. En couverture de Wells Fargo, analyste Jared Shaw écrit: «Les effets de la rationalisation de la franchise, de la réduction du risque de crédit global, de l'expansion sur les marchés FL à croissance plus rapide et d'une longueur d'avance sur les offres numériques se sont matérialisés tout au long de 2021, avec un élan accru donnant un coup de pouce depuis le début de l'année. Nous pensons que SNV a atteint un point d'inflexion en 2021 et pensons que la sensibilité des actifs combinée à une amélioration des perspectives de croissance de la gestion pour 24 fera grimper les actions.

À cette fin, Shaw attribue à l'action SNV une cote de surpondération (c'est-à-dire d'achat), et son objectif de cours, de 65 $, indique un potentiel d'appréciation de 60 % au cours des 12 prochains mois. (Pour voir le palmarès de Shaw, cliquez ici )

Dans l'ensemble, ce titre obtient un achat fort unanime du consensus de la rue, basé sur 7 analyses récentes d'analystes. L'action se vend 40.6 $ et son objectif de cours moyen de 58.71 $ suggère une hausse d'environ 45 % par rapport à ce niveau. (Voir les prévisions de stock SNV sur TipRanks)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Clause de non-responsabilité : Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/billionaire-george-soros-bets-3-142854503.html