Ce message a été initialement publié sur TKer.co

Les actions ont baissé, le S&P 500 ayant chuté de 1.1 % la semaine dernière. L'indice est maintenant en hausse de 6.5 % depuis le début de l'année, en hausse de 14.4 % par rapport à son plus bas de clôture du 12 octobre à 3,577.03 14.7 et en baisse de 3 % par rapport à son plus haut de clôture du 2022 janvier 4,796.56 à XNUMX XNUMX.

Au cours des deux dernières semaines environ, il semble que les attitudes aient commencé à évoluer favorablement en ce qui concerne la politique monétaire, la croissance économique et la trajectoire des cours boursiers.

1. La Fed reconnaît que l'inflation est en baisse 🦅

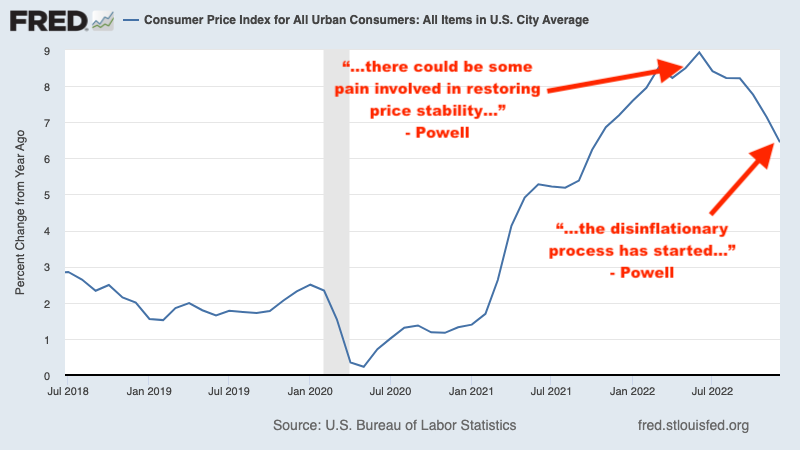

En mai de l'année dernière, le président de la Fed, Jerome Powell averti "il pourrait y avoir des difficultés à rétablir la stabilité des prix." Un mois plus tard, nous savant l'inflation s'est de nouveau intensifiée de manière inattendue. Et puis le 15 juin, la Fed annoncé une hausse fulgurante des taux d'intérêt de 75 points de base, la plus forte augmentation faite par la banque centrale en une seule annonce depuis 1994.

À l'époque, j'expliquais comment ces dynamiques présentaient un énigme pour le marché boursier as les coups du marché se poursuivraient jusqu'à ce que l'inflation s'améliore aux yeux de la Fed.

Avance rapide jusqu'au 1er février, après plusieurs mois de refroidissement des données d'inflation, lorsque Powell a affirmé Valérie Plante. à la fin de la Réunion de politique monétaire de la Fed: « On peut maintenant dire, je pense, pour la première fois que le processus désinflationniste a commencé. Nous pouvons le voir. » (C'est nous qui soulignons.)

"Powell a cité le mot" désinflation "13 fois lors de cette conférence de presse", a déclaré Tom Lee, responsable de la recherche chez Fundstrat Global Advisors, écrit ce jour-là dans une note aux clients. "Il s'agit d'un changement majeur de langage et de ton et montre que la Fed reconnaît désormais officiellement les forces de désinflation croissantes en cours. Dans [la conférence de presse de décembre], la « désinflation » a été utilisée ZÉRO fois par Powell. »

C'est un gros problème pour le marché boursier, car les prix ont tendance à baisser dans les semaines et les mois avant évolutions haussières majeures. Si ce ton moins belliciste de la Fed se maintient, alors il est possible que le creux du 12 octobre pour le S&P 500 ait été le début du prochain marché haussier.

« À notre avis, le président Powell accorde plus de poids à un "désinflation parfaite" scénario, où les pressions inflationnistes diminuent sans un certain assouplissement des conditions du marché du travail, y compris une hausse du chômage », a écrit mardi Michael Gapen, économiste américain à la BofA. « Cela contraste avec le Powell de Jackson Hole, Wyoming, en août dernier, qui s'est fortement penché pour faire tout ce qu'il fallait pour faire baisser l'inflation et a souligné qu'il était peu probable que l'inflation s'atténue sans une certaine « douleur » sur les marchés du travail. »

Tant que les chiffres de l'inflation continueront d'évoluer vers le bas, la Fed semble susceptible de conserver son ton moins belliciste.

Pour en savoir plus, lisez: Le mot de l'année 2022 de TKer : 'Pain' 🥊, Quand les coups du marché parrainés par la Fed prendront fin 📈, ainsi que Les coups du marché se poursuivront jusqu'à ce que l'inflation s'améliore 🥊.

Mise à niveau vers payant

2. L'économie est moins susceptible d'entrer en récession 💪

Je ne peux pas déterminer exactement quand le consensus parmi les économistes était que les États-Unis devaient connaître une récession. Les inquiétudes se sont certainement intensifiées après avoir appris La croissance du PIB a été négative au premier trimestre de l'année dernière, et ils se sont beaucoup aggravés quand nous avons appris la croissance a également été négative au deuxième trimestre.

Pour en savoir plus sur la façon dont les récessions sont et ne sont pas définies, lisez : Vous appelez ça une récession ? 🤨.

Au cours de cette période, j'ai été sceptique quant à l'idée que les États-Unis étaient destinés à un ralentissement compte tenu de la des vents favorables économiques massifs auxquels je ne pouvais pas m'empêcher de penser ainsi que ne peut toujours pas arrêter de penser à.

À partir de 2023, le attentes de base pour de nombreuses entreprises de Wall Street était que les États-Unis entreraient en récession à un moment donné au cours de l'année.

Mais après le rapport robuste sur l'emploi de janvier ainsi que enquête expansionniste ISM Services de janvier plus tôt ce mois-ci, le sentiment des économistes a un peu changé.

Lundi, l'économiste de Goldman Sachs, Jan Hatzius, a publié une note intitulée «Receding Recession Risk», dans laquelle il a abaissé les chances que les États-Unis entrent en récession au cours des 12 prochains mois à 25% contre 35%.

"La force continue du marché du travail et les premiers signes d'amélioration dans les enquêtes auprès des entreprises suggèrent que le risque d'un effondrement à court terme a considérablement diminué", a écrit Hatzius.

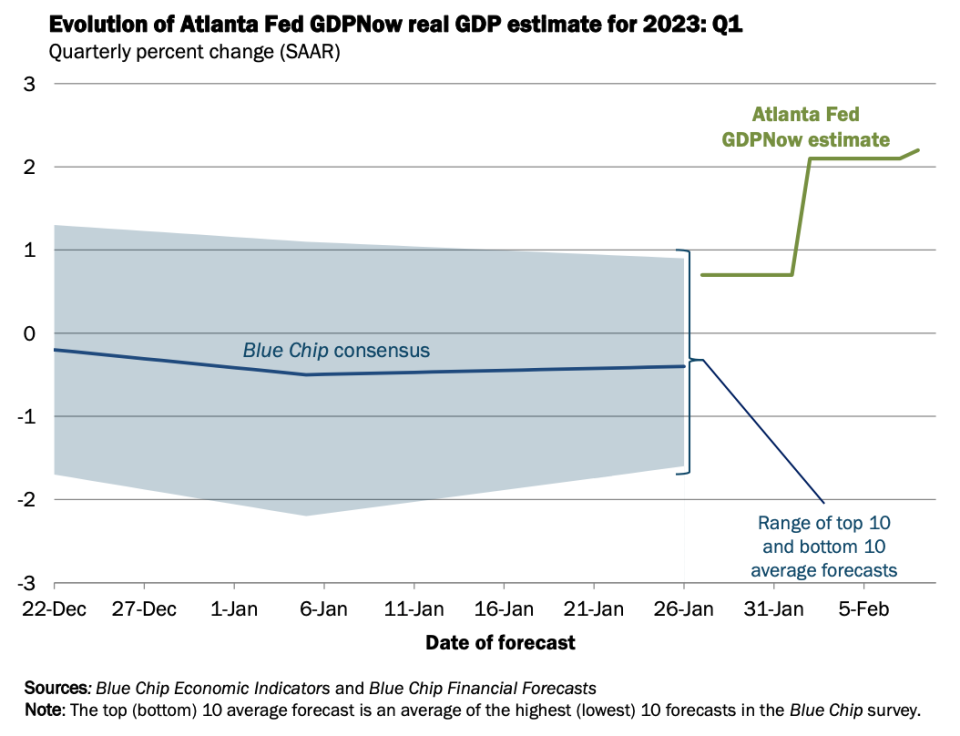

Mercredi, nous avons appris la Le modèle GDPNow de la Fed d'Atlanta a vu la croissance du PIB réel grimper à un taux de 2.2 % au premier trimestre. Cette mesure est en hausse considérable par rapport à son estimation initiale de Croissance de 0.7 % au 27 janvier.

Jeudi, le New York Times a publié un article de Jeanna Smialek intitulé : «Quelle récession ? Certains économistes voient les chances d'un rebond de la croissance." Le titre parle de lui-même.

Dimanche, le Wall Street Journal a publié un article de Nick Timiraos intitulé : «Atterrissage dur ou en douceur ? Certains économistes ne voient ni l'un ni l'autre si la croissance s'accélère.“ Il aborde les mêmes thèmes.

Cela dit, il faudra encore quelques semaines de données économiques résilientes avant que davantage d'économistes ne révisent officiellement leurs prévisions à la hausse.

Pour en savoir plus, lisez: 9 raisons d'être optimiste quant à l'économie et aux marchés 💪 ainsi que Le scénario d'atterrissage en douceur haussier des "boucles d'or" que tout le monde veut 😀.

3. La bourse pourrait ne pas cratérer au premier semestre 📉

De nombreux stratèges éminents de Wall Street ont averti que le S&P 500 était susceptible de se vendre fortement au début de 2023 avant de récupérer au moins une partie de ces pertes plus tard dans l'année. Cela a été motivé par l'attente que les attentes pour les bénéfices continueraient à être révisés à la baisse.

Mais il y avait au moins trois problèmes avec tout cela : 1) les actions augmentent souvent les années où les bénéfices chutentp. 2) les actions sont généralement au plus bas avant le creux des bénéfices, et 3) lorsque de nombreuses personnes s'attendent à ce que les actions se vendent pour la même raison, cette information est susceptible d'être déjà intégré au marché.

Le S&P 500 est en hausse de 6.5 % en 2023 jusqu'à présent, et l'indice a passé une grande partie de cette période plus haut qu'au début de l'année.

Au moins un stratège de haut niveau a abandonné son appel à une vente anticipée. Voici David Kostin de Goldman Sachs dans une note du 3 février aux clients (nous soulignons) :

Les évolutions macroéconomiques récentes ont renforcé la confiance de nos économistes dans un atterrissage en douceur et réduit le risque de baisse des actions à court terme. En dehors des États-Unis, le tableau de la croissance en Chine s'est éclairci après une réouverture plus précoce que prévu et l'Europe est désormais sur la bonne voie pour éviter une récession après un hiver plus chaud que prévu. De plus, le président de la Fed, Powell, n'a pas fait grand-chose cette semaine pour repousser l'assouplissement des conditions financières. La trajectoire attendue des bons du Trésor par nos stratèges des taux suggère peu de hausse à court terme pour les rendements. Nous pensons donc que le risque d'une baisse substantielle à court terme a diminué, sauf surprises imprévues en matière de données. Nous relevons notre objectif de cours S&P 3 à 500 mois à 4,000 3 (-3,600 % par rapport à aujourd'hui) contre 500 4,000. Comme indiqué cette semaine, le positionnement encore léger des investisseurs institutionnels indique le risque d'une poursuite qui verrait le marché dépasser temporairement notre objectif S&P XNUMX de XNUMX XNUMX.

La plupart des sociétés du S&P 500 ont annoncé des résultats financiers trimestriels ces dernières semaines et, d'après ce qu'elles ont révélé, il semble que les perspectives de bénéfices ne soient pas aussi sombres que prévu.

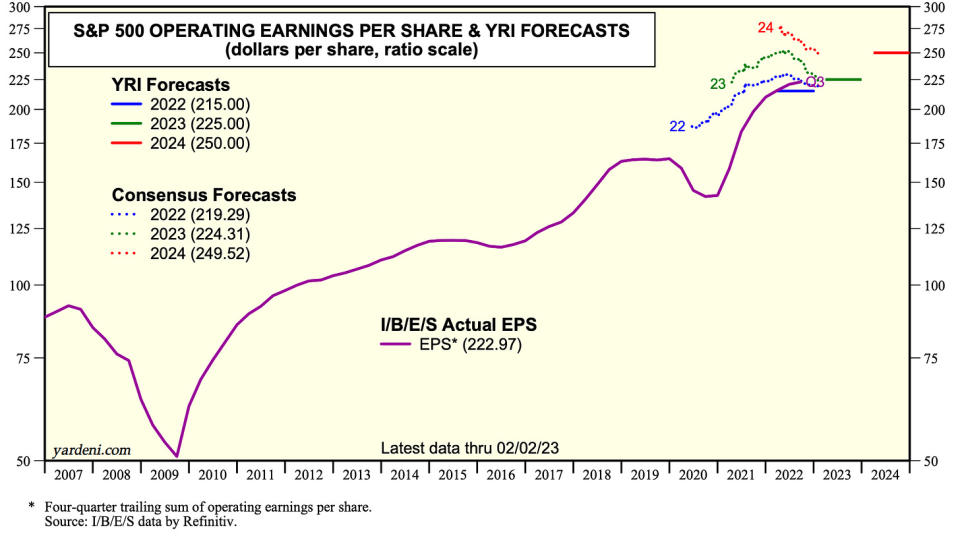

"[W] nous ne voyons pas de récession à venir dans l'économie au sens large - ou dans les bénéfices - mais un atterrissage en douceur", a déclaré mardi Ed Yardeni, président de Yardeni Research (h / t Carl Quintanilla). "Nous estimons actuellement que le bénéfice d'exploitation du S&P 500 augmentera de 4.7 % cette année à 225 $ par action et de 11.1 % l'année prochaine à 250 $."

Le S&P 500 se négocie actuellement au-dessus objectif de fin d'année de la plupart des stratèges pour l'indice. Si ces gains se maintiennent et s'améliorent peut-être, nous pourrions bientôt voir certains stratèges réviser leurs objectifs.

Pour en savoir plus, lisez: Perspectives 2023 de Wall Street pour les actions 🔭, Les actions augmentent souvent les années où les bénéfices chutent 🤯, L'un des risques les plus fréquemment cités pour les actions en 2023 est « surestimé » 😑, ainsi que Tout le monde parle d'une vente à court terme. Un signal à contre-courant ?

Que faire de tout cela

Tout le monde ne pense pas qu'une croissance économique résiliente soit sans équivoque une bonne nouvelle.

"Avec une très forte croissance de l'emploi, un taux d'activité plus élevé et une baisse du taux de chômage au niveau le plus bas depuis 1969, cela commence à ressembler davantage à un scénario de" non atterrissage "", a écrit Torsten Slok d'Apollo dans un article de février. 4 notes. "Dans le scénario sans atterrissage, l'économie ne ralentit pas et les risques à la hausse pour l'inflation reviennent après la baisse initiale de l'inflation entraînée par l'amélioration de la chaîne d'approvisionnement."

Les inquiétudes renouvelées concernant l'inflation pourraient forcer la Fed à devenir plus belliciste, ce qui met en danger la croissance économique et la hausse des cours des actions. Autrement dit, une bonne nouvelle pourrait redevenir une mauvaise nouvelle. Pour en savoir plus sur cette dynamique, lisez : Votre guide pour 'une bonne nouvelle est une mauvaise nouvelle' et 'une mauvaise nouvelle est une bonne nouvelle' 🙃.

Mais s'il y a une chose que nous avons apprise au cours des derniers mois, c'est que nous pouvons simultanément avoir des mois consécutifs de croissance saine de l'emploi et des lectures d'inflation qui sont cool. Pour en savoir plus sur cette dynamique, lisez : Le scénario d'atterrissage en douceur haussier des "boucles d'or" que tout le monde veut 😀.

Comme toujours, le temps nous dira ce qui se passe réellement. Mais pour l'instant, les optimistes semblent triompher des pessimistes alors que l'inflation, la croissance économique et les cours boursiers ont évolué favorablement ces derniers mois.

-

Plus de TKer :

C'est intéressant! 💡

Saviez-vous que le cricket est le deuxième sport le plus regardé au monde ? Et il est en train d'émerger aux États-Unis de manière considérable. Depuis JeanMurRue:

...American Cricket Enterprises (ACE), l'entité exploitant la Major League Cricket (MLC), a levé plus de 100 millions de dollars. Les fondateurs d'ACE Sameer Mehta, Vijay Srinivasan, Satyan Gajwani et Vineet Jain – et le reste des investisseurs de l'entreprise – parient que la ligue sera en mesure d'attirer les meilleurs joueurs du sport et d'attirer l'intérêt des fans du monde entier, devenant un incontournable du calendrier du cricket Dans le processus. Si tel est le cas, les valorisations des clubs "augmenteront comme un bâton de hockey", a déclaré Sanjay Govil (président, Infinite Computer Solutions et PDG, Zyter Inc.). Govil est propriétaire de l'équipe de Washington DC Dallas, San Francisco, Los Angeles, New York et Seattle auront également des clubs qui joueront lors de la saison inaugurale 23, qui devrait se dérouler du 13 au 30 juin.

Revue des macro courants croisés 🔀

Il y avait quelques points de données notables de la semaine dernière à considérer :

🇧🇷 Les chaînes d'approvisionnement continuent de s'améliorer. La Fed de New York Indice de pression de la chaîne d'approvisionnement mondiale

– un composite de divers indicateurs de la chaîne d'approvisionnement – a chuté en janvier et se situe aux niveaux observés à la fin de 2020. Il est bien en baisse par rapport à son sommet de la crise de la chaîne d'approvisionnement de décembre 2021.

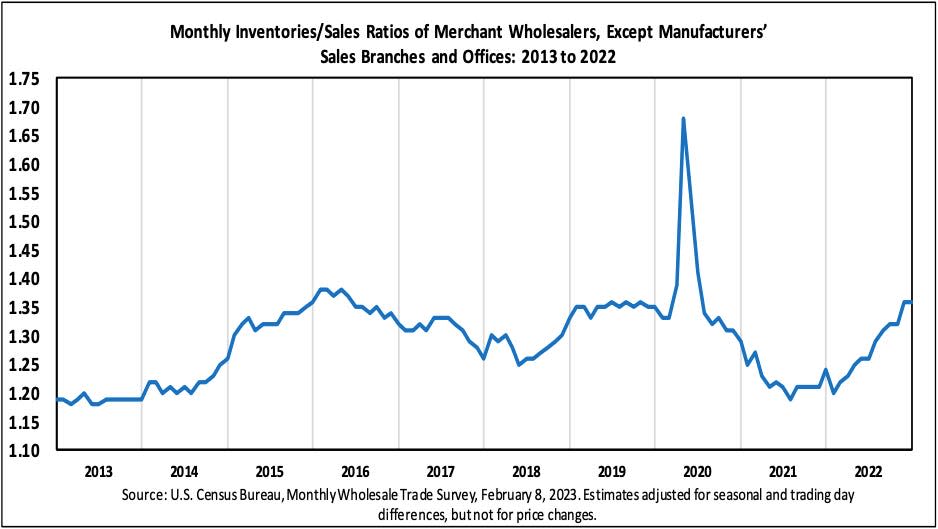

📈 Les niveaux d'inventaire sont en hausse. Selon Données du Bureau du recensement publiés mardi, les stocks des grossistes ont augmenté de 0.1 % pour atteindre 932.9 milliards de dollars en décembre. Le ratio stocks/ventes s'établit à 1.36, en forte hausse par rapport à 1.24 l'année précédente.

Pour en savoir plus sur les chaînes d'approvisionnement et les niveaux de stocks, lisez : "Nous pouvons arrêter de l'appeler une crise de la chaîne d'approvisionnement ⛓,""9 raisons d'être optimiste quant à l'économie et aux marchés 💪, "et "Le scénario d'atterrissage en douceur haussier des "boucles d'or" que tout le monde veut 😀."

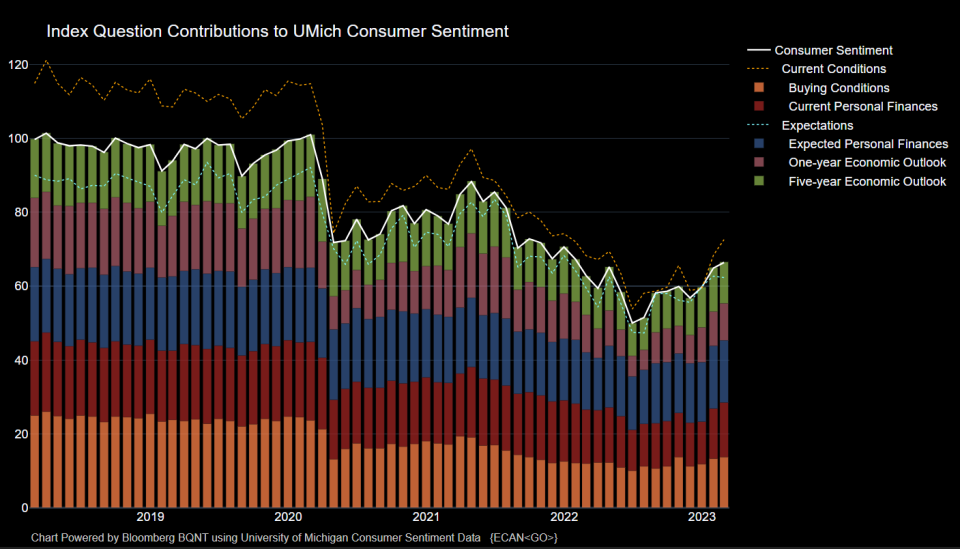

???? Le moral des consommateurs s'améliore. De l'Université du Michigan Février Enquête auprès des consommateurs: "Après trois mois consécutifs de hausses, le sentiment est maintenant supérieur de 6 % à celui d'il y a un an, mais toujours inférieur de 14 % à celui d'il y a deux ans, avant l'épisode inflationniste actuel. Dans l'ensemble, les prix élevés continuent de peser sur les consommateurs malgré la modération récente de l'inflation, et le sentiment reste plus de 22 % en dessous de sa moyenne historique depuis 1978.“

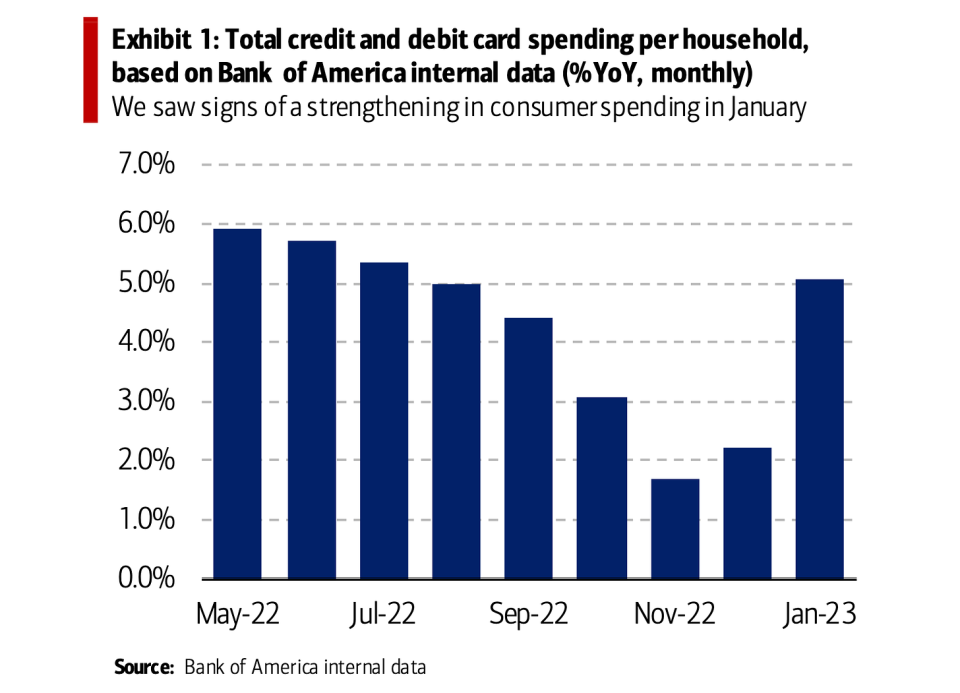

???? ️ Les consommateurs dépensent. De BofA: « Nous avons vu des signes de renforcement des dépenses de consommation dans le commerce de détail et les services en janvier, s'accélérant à partir de décembre. Le total des dépenses par carte de crédit et de débit de Bank of America par ménage a augmenté de 5.1 % en glissement annuel en janvier, contre 2.2 % en glissement annuel en décembre. Sur une base mensuelle désaisonnalisée (SA), les dépenses totales par carte par ménage ont augmenté de 1.7 %, ce qui a plus qu'inversé la baisse de 1.4 % MoM en décembre. "

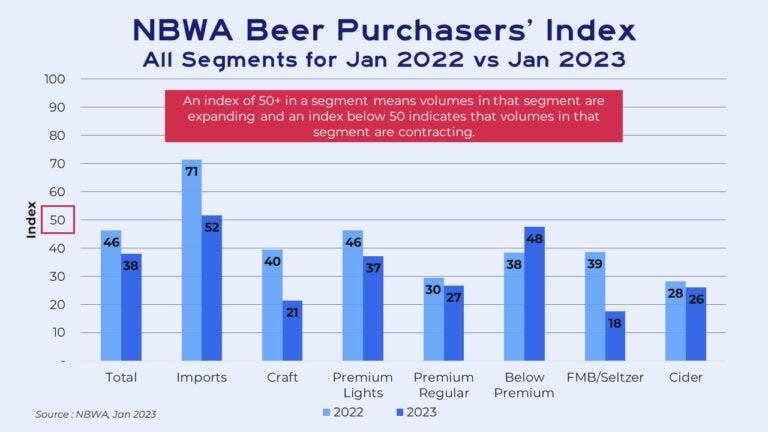

🍻 Ils achètent de la bière bon marché. De Rachel Premack de FreightWaves: « …La bière est devenue soudainement chère à la fin de l'année dernière. Les prix de la bière au détail, qui n'incluent pas les bars ou les restaurants, ont bondi de 7 % au cours des 13 dernières semaines de 2022… Cette augmentation de prix se reflète dans la façon dont les gens achètent des bières, a déclaré Dave Williams, vice-président de Bump Williams Consulting. Les gens achètent de plus en plus, disons, des packs de 12 plutôt que des packs de 30 ou même des portions individuelles de bière. Ils sont également en baisse – accrochant le Keystone plus économique sur Coors relativement cher. Cela explique pourquoi le segment "below premium" a été le seul à voir une augmentation de la demande en janvier par rapport à janvier 2022, selon l'indice des acheteurs de bière de la National Beer Wholesalers Association..."

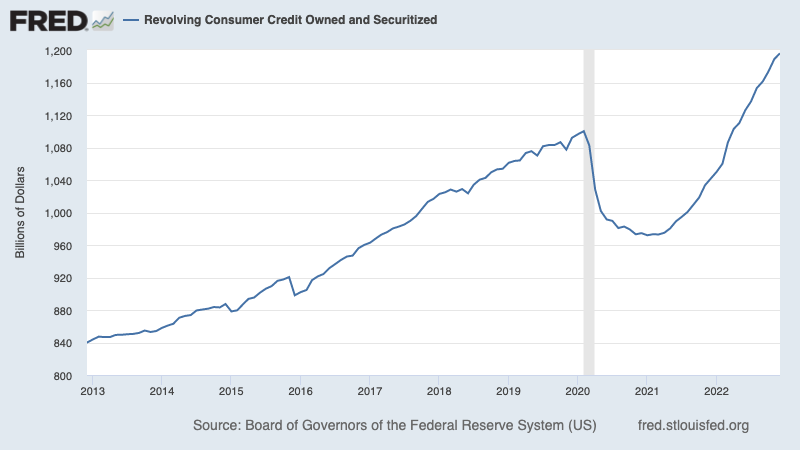

(I.e. Les consommateurs s'endettent davantage, mais les niveaux sont gérables. Selon Données de la Réserve fédérale, l'encours total des crédits à la consommation renouvelables est passé à 1.196 XNUMX milliards de dollars en décembre. Le crédit renouvelable consiste la plupart de prêts sur cartes de crédit.

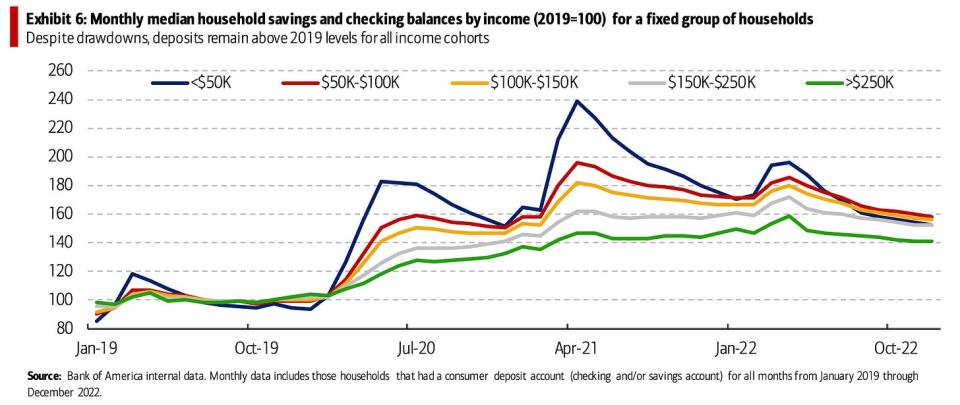

Bien que les emprunts globaux semblent élevés, ils sont beaucoup plus raisonnables lorsque vous examinez les finances des consommateurs de manière plus globale. Depuis BofA: « Du côté de l'épargne, les données internes de Bank of America suggèrent que l'épargne médiane des ménages et les soldes de contrôle dans tous les groupes de revenus ont tendance à baisser depuis avril 2022, le groupe aux revenus les plus faibles (< 50 2019 $) enregistrant la baisse la plus importante. Mais les dépôts restent supérieurs aux niveaux de 6 (tableau XNUMX) pour toutes les cohortes de revenus.

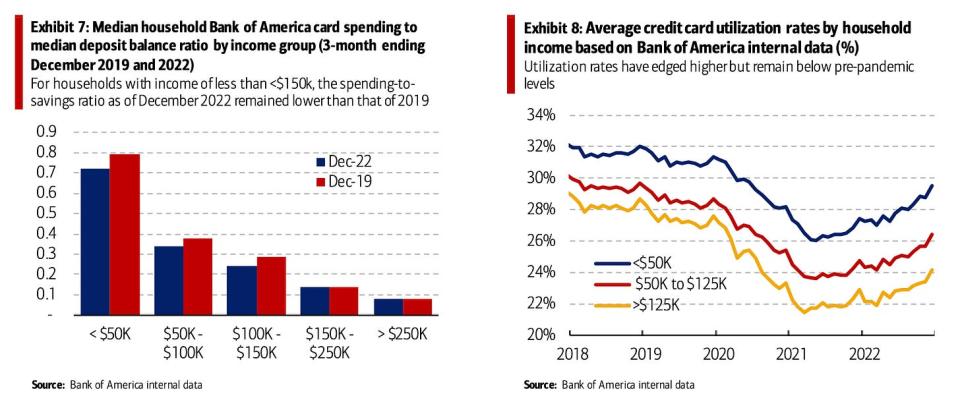

💳 Non, ils n'utilisent pas leurs cartes de crédit au maximum. De BofA: « Les consommateurs à faible revenu semblent encore avoir un certain niveau de confort en termes de contraintes financières. D'une part, le rapport entre les dépenses médianes des ménages par carte et les soldes médians des dépôts (ratio dépenses/épargne) est resté inférieur à celui de 2019 pour les ménages dont le revenu annuel est inférieur à 150 7 $ (graphique 2019). Cela suggère que les dépenses de cette cohorte n'auraient pas besoin d'être trop réduites pour que le ratio dépenses/épargne revienne aux niveaux de 2019. D'autre part, le taux d'utilisation des cartes de crédit Bank of America est également resté inférieur à celui de 8 dans tous les groupes de revenu (figure XNUMX). "

Pour en savoir plus, lisez : Les finances des consommateurs se portent remarquablement bien ????

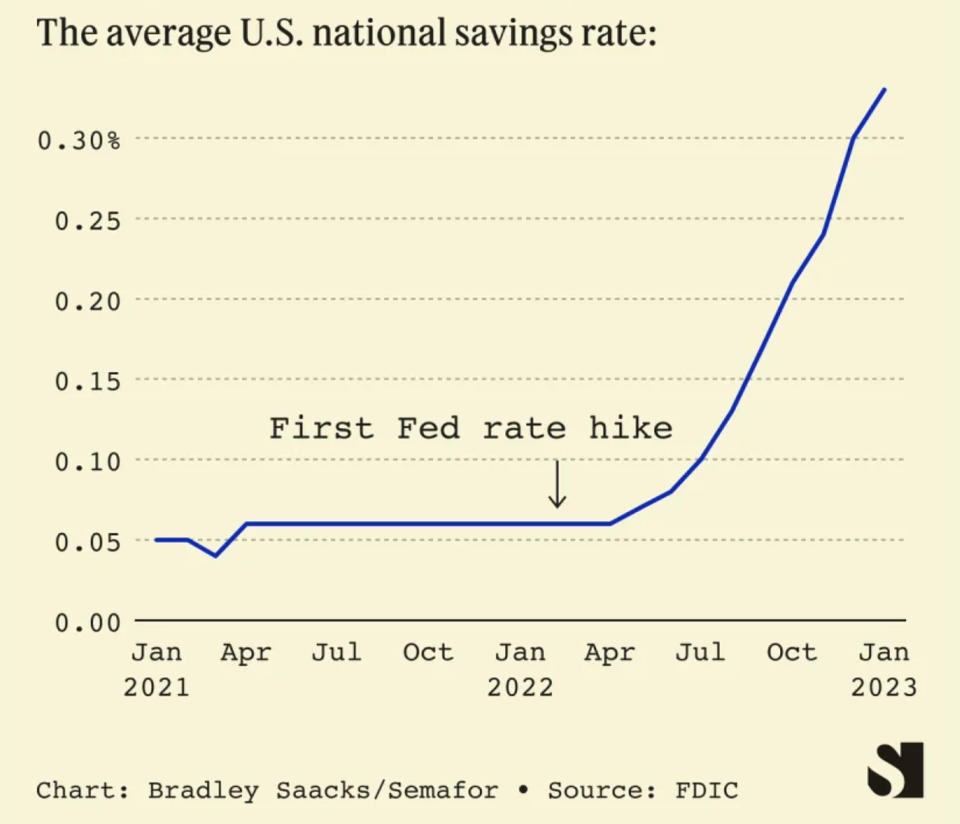

💵 Les consommateurs obtiennent plus sur leurs comptes d'épargne. De Liz Hoffman de Semafor: « Le taux moyen des comptes d'épargne a quintuplé depuis janvier dernier pour atteindre 0.33 %, selon les données de la Federal Deposit Insurance Corporation des États-Unis… »

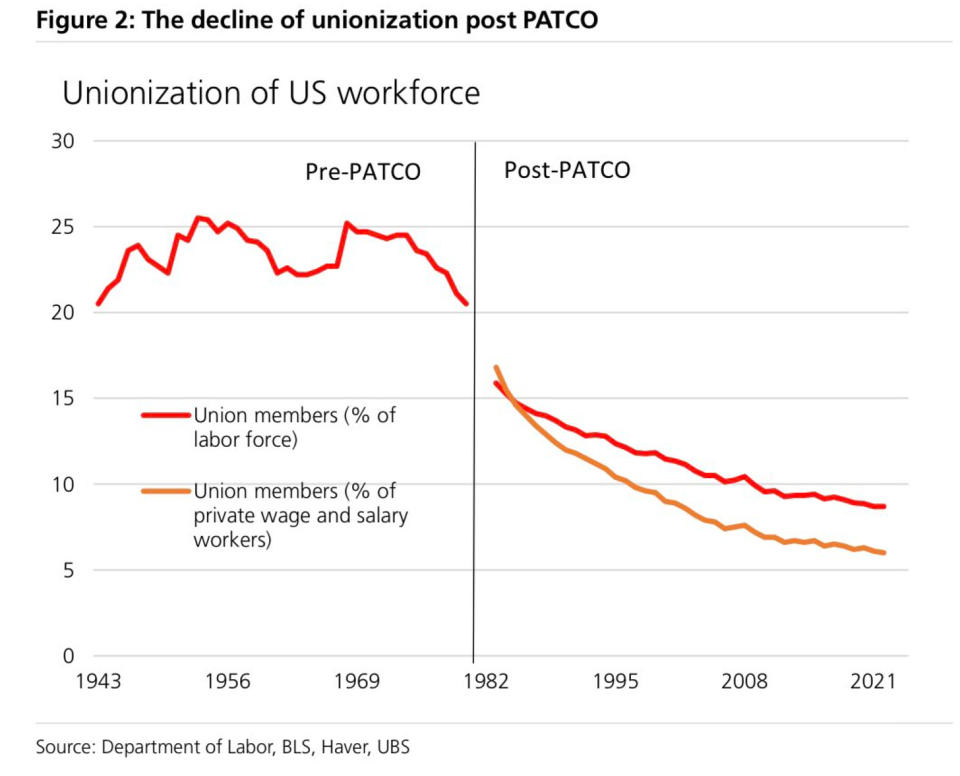

🤔 La faible participation syndicale contribue à expliquer la faible croissance des salaires. D'UBS : "" La croissance des salaires ralentit sensiblement selon plusieurs mesures, même avec un taux de chômage bas depuis des décennies. Pourquoi? … Une des raisons pourrait être le faible pouvoir de négociation des travailleurs… La part des travailleurs syndiqués parmi les employés du privé est tombée à 6 % en 2022, selon le BLS.

???? Wall Street est occupée. De Bloomberg mardi: "Environ sept introductions en bourse devraient lever un total de 900 millions de dollars et commencer à être négociées d'ici vendredi [février. 10], ce qui représente la semaine la plus chargée depuis la cotation de 990 millions de dollars en octobre par Mobileye Global Inc., l'unité de technologie de conduite autonome d'Intel Corp., selon les données compilées par Bloomberg. Les débuts de la semaine [dernière] incluent le fabricant d'équipements d'énergie solaire Nextracker Inc., qui prévoit de lever jusqu'à 535 millions de dollars dans ce qui serait le plus gros contrat de l'année à ce jour. Enlight Renewable Energy Ltd., qui est déjà cotée en bourse en Israël, prévoit d'ajouter une cotation au Nasdaq.“

Et il n'y a pas que les introductions en bourse. Il y a eu de nombreux rapports d'activité de négociation la semaine dernière impliquant de grands noms (lien).

(I.e. 👎 De grandes entreprises annoncent des licenciements. Lundi, Bloomberg rapporté que Dell Technologies "éliminerait environ 6,650 XNUMX". Mardi, Zoom annoncé il « dirait au revoir à environ 1,300 XNUMX collègues talentueux et travailleurs. » Mercredi, Disney annoncé ce serait "réduire nos effectifs d'environ 7,000 XNUMX emplois". Jeudi, News Corp annoncé « une réduction des effectifs attendue de 5 %, soit environ 1,250 XNUMX postes », et Axios rapporté que Yahoo licencierait "plus de 1,600 XNUMX personnes".

Voici l'économiste UBS Paul Donovan offrant une certaine perspective: « Une autre entreprise, Disney cette fois, a annoncé des réductions d'effectifs. Nous recevons les premières données sur les demandes de chômage aux États-Unis [jeudi], et les données macroéconomiques ne correspondent pas aux communiqués de presse très médiatisés sur les pertes d'emplois. L'une des principales raisons est que les grandes entreprises ne sont pas si importantes sur le plan économique - les petites entreprises sont les plus importantes pour les marchés du travail. Les petites entreprises ont tendance à avoir du sous-emploi plutôt que du chômage. Il est assez difficile de licencier 10 % d'une entreprise de trois personnes.“

Pour en savoir plus, lisez : Comprendre les informations contradictoires sur le marché du travail 🤔.

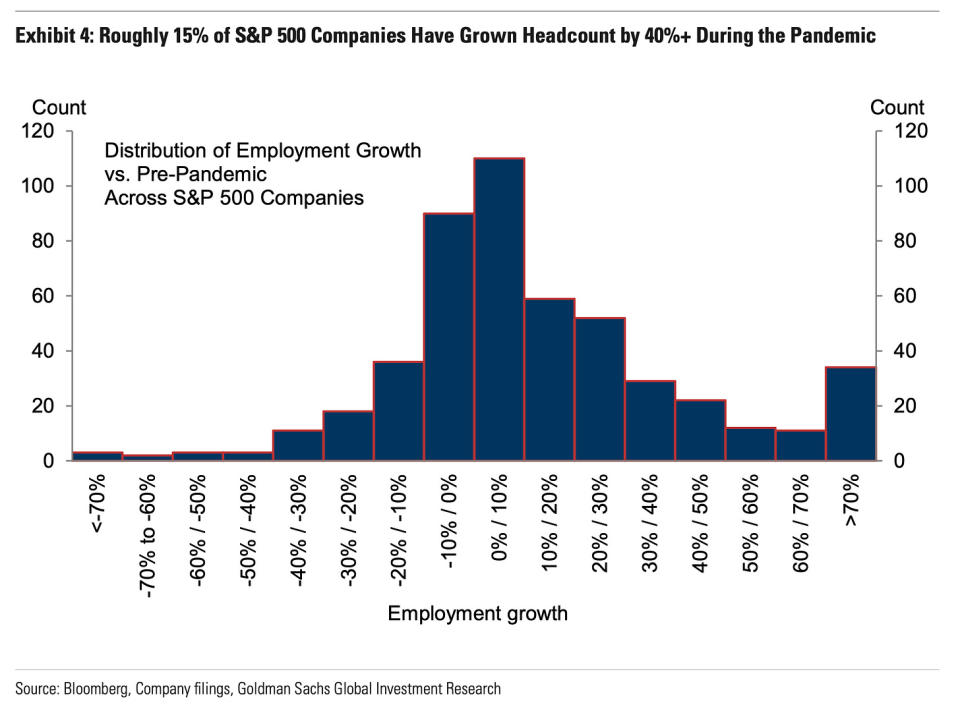

⚠️ D'autres grosses annonces de licenciements à venir ? Les économistes de Goldman Sachs pensent que c'est possible. D'après une note de recherche publiée lundi: "... du côté négatif, il pourrait y avoir d'autres annonces de licenciements à venir d'autres grandes entreprises, car environ 15% des entreprises du S&P 500 ont vu leurs effectifs augmenter de 40% ou plus depuis le début de la pandémie (pièce 4), et seulement un cinquième d'entre eux ont annoncé des licenciements jusqu'à présent.

Mais : "... du côté positif, à l'instar du rééquilibrage observé jusqu'à présent sur le marché du travail au sens large, même ces entreprises qui ont annoncé des licenciements ont réduit leur demande totale de travailleurs de manière écrasante en réduisant les offres d'emploi plutôt qu'en procédant à des licenciements." Pour en savoir plus sur les offres d'emploi, lisez : Comment les offres d'emploi expliquent tout dans l'économie et les marchés en ce moment 📋.

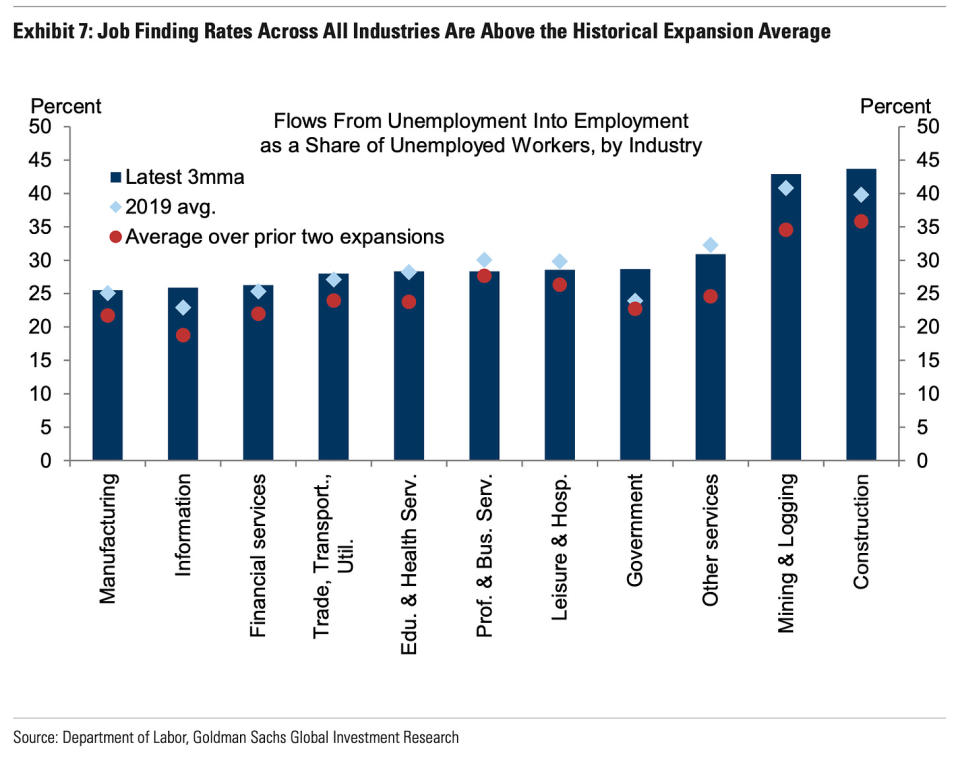

Aussi : "... La pièce 7 montre que la plupart des industries (8 sur 11) ont des taux de réemploi supérieurs aux niveaux d'avant la pandémie, y compris le secteur de l'information (le secteur de la plupart des grandes entreprises technologiques), et que toutes ont des taux de réemploi supérieurs la moyenne d'expansion récente.

J'ai lancé une réunion informelle fil sur Twitter suivi des anecdotes d'entreprises qui embauchent (Lien).

Pour en savoir plus sur l'embauche, lisez : C'est beaucoup d'embauches ???? ainsi que Ne vous étonnez pas de la vigueur du marché du travail 💪.

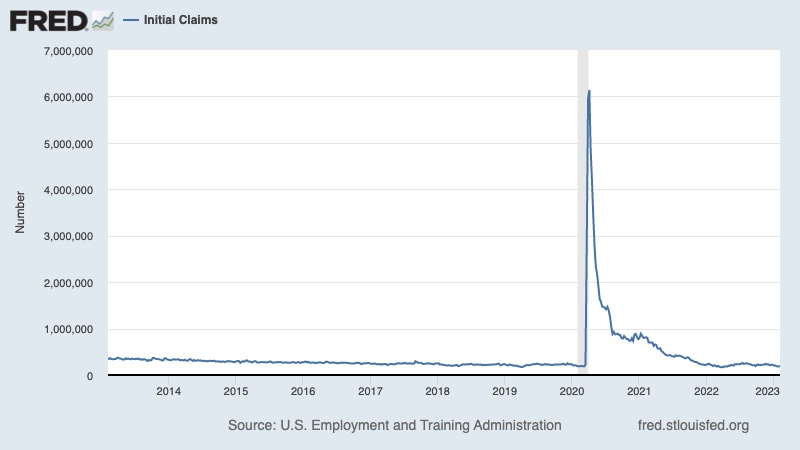

💼 Les demandes de chômage restent faibles. Demandes initiales d'allocations de chômage a grimpé à 196,000 4 au cours de la semaine se terminant le 183,000 février, contre 166,000 XNUMX la semaine précédente. Bien que le nombre soit en hausse par rapport à son creux de six décennies de XNUMX XNUMX en mars, il reste proche des niveaux observés pendant les périodes d'expansion économique.

Pour en savoir plus sur le faible taux de chômage, lisez : 9 raisons d'être optimiste quant à l'économie et aux marchés 💪.

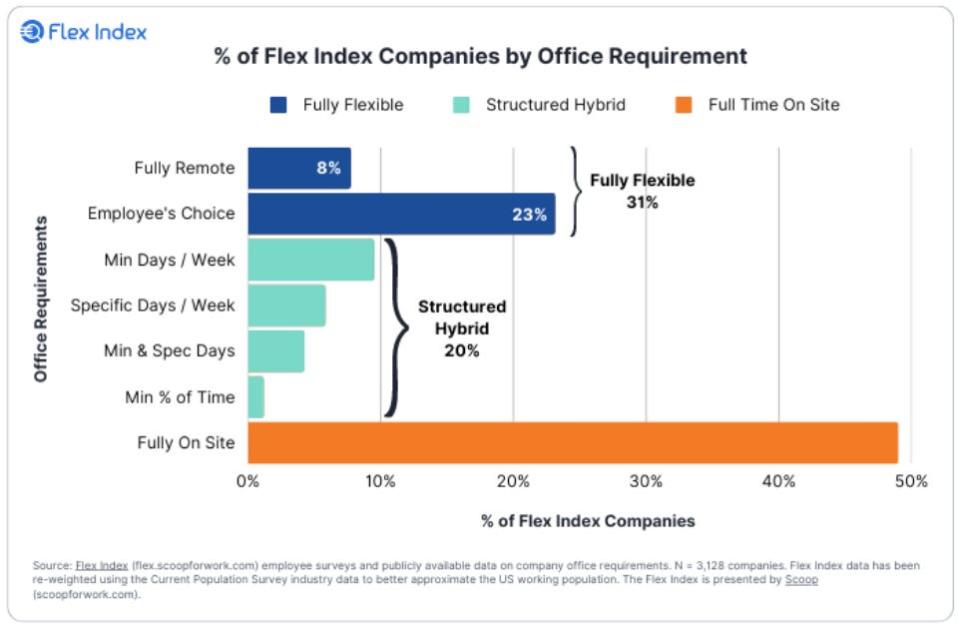

🏠 Sur le travail à domicile #WFH. Du professeur de Stanford Nick Bloom: "Données sur 4,000 1 politiques #WFH d'entreprises américaines : 50) 2 % des entreprises sont entièrement sur place, comme la restauration, l'hébergement et la vente au détail, 40) 3 % combinent #WFH et en jours-personnes de différentes manières : min-jours , jours d'ancrage, choix des employés, etc., 8) XNUMX % sont entièrement à distance "

Tout mettre ensemble 🤔

Nous obtenons beaucoup de preuves que nous pourrions obtenir le Scénario d'atterrissage en douceur "Goldilocks" haussier où l'inflation se refroidit à des niveaux gérables sans que l'économie n'ait à sombrer dans la récession.

Et la Réserve fédérale a récemment adopté un ton moins belliciste, reconnaissant le 1er février que "pour la première fois que le processus désinflationniste a commencé."

Néanmoins, l'inflation doit encore baisser avant que la Fed ne soit à l'aise avec les niveaux de prix. Il faut donc s'attendre à banque centrale continue de resserrer sa politique monétaire, ce qui signifie que nous devons nous préparer à des conditions financières plus strictes (par exemple, des taux d'intérêt plus élevés, des normes de prêt plus strictes et des valorisations boursières plus faibles). Tout cela signifie les coups du marché peuvent continuer et le risque le l'économie coule dans une récession sera élevée.

Il est important de se rappeler que même si les risques de récession sont élevés, les consommateurs viennent d'une situation financière très solide. Les chômeurs sont obtenir des emplois. Ceux qui ont un emploi reçoivent des augmentations. Et beaucoup ont encore épargne excédentaire de puiser dans. En effet, de solides données sur les dépenses confirment cette résilience financière. Alors c'est trop tôt pour tirer la sonnette d'alarme du point de vue de la consommation.

À ce stade, tout il est peu probable que le ralentissement se transforme en calamité économique étant donné que le la santé financière des consommateurs et des entreprises demeure très solide.

Comme toujours, les investisseurs à long terme doivent se rappeler que récessions ainsi que marchés baissiers ne sont que partie de l'affaire lorsque vous entrez en bourse dans le but de générer des rendements à long terme. Alors que les marchés ont connu une année terrible, les perspectives à long terme des actions reste positif.

Pour en savoir plus sur les raisons pour lesquelles il s'agit d'un environnement exceptionnellement défavorable pour le marché boursier, lisez : Les coups du marché se poursuivront jusqu'à ce que l'inflation s'améliore (I.e. »

Pour voir de plus près où nous en sommes et comment nous en sommes arrivés là, lisez : Le gâchis compliqué des marchés et de l'économie, expliqué 🧩 »

Ce message a été initialement publié sur TKer.co

Sam Ro est le fondateur de TKer.co. Suivez-le sur Twitter à @SamRo

Lisez les dernières nouvelles financières et commerciales de Yahoo Finance

Téléchargez l'application Yahoo Finance pour Apple or Android

Suivez Yahoo Finance sur Twitter, Facebook, Instagram, Flipboard, LinkedInet YouTube

Source : https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html