Nous savons que vous devez être fatigué de la constante coups de gueule articles de presse sur biens immobiliers. Pendant que je le suis aussi, je n'ai pas vu beaucoup de publications ventiler les coûts de logement avec des chiffres réels.

Je vais donc me charger de le faire et vous montrer à quel point les coûts de logement sont devenus inabordables dans ma région natale. Canada, pour le ménage moyen ayant un revenu moyen en 2023.

Vous recherchez des actualités rapides, des astuces et des analyses de marché?

Inscrivez-vous dès aujourd'hui à la newsletter Invezz.

Prix des logements au Canada de 2019 à 2023

Consultez ces nouvelles de l'immobilier les gros titres ainsi que les respectifs pour voir la hausse (et la chute) spectaculaire et rapide des prix des maisons au Canada de 2019 au début de 2023.

- Le prix national moyen d'une maison vendue au Canada (juillet 2019) était d'un peu moins de 500,000 XNUMX $ (la source)

- Le prix moyen national a atteint 816,720 2022 $ en février XNUMX (la source) juste avant que la banque centrale ne déclenche une myriade de hausses de taux.

- Le prix moyen national est tombé à 626,318 2022 $ à la fin de XNUMX (la source)

Bonne nouvelle, non ? Les prix des logements sont élevés par rapport à l'ère pré-COVID, mais vers le bas fortement à partir de début 2022. Eh bien, non. Pas du tout, c'est toujours très mauvais pour la personne moyenne.

Calcul des frais hypothécaires : un exemple simple

Comparons une maison moyenne vendue en 2019 à un taux hypothécaire moyen en utilisant des données compilées par Supercourtiers.

Une maison de 500,000 100,000 $ (moins 20 0.6 $, ou une mise de fonds de 4.5 % qui élimine le fardeau financier supplémentaire d'une assurance prêt hypothécaire qui varie de 400,000 % à 2,278.84 % du montant de l'hypothèque) signifie qu'un nouveau propriétaire doit financer XNUMX XNUMX $, ce qui se traduit par un versement hypothécaire de XNUMX XNUMX $ par mois (plus ou moins).

Maintenant, supposons que cette maison s'apprécie en ligne avec la moyenne nationale et a un prix de vente de 626,318 20 $. Un acompte identique de 125,000 % signifie que le nouveau propriétaire doit trouver environ 501,000 XNUMX $ et financer les XNUMX XNUMX $ restants. À l'aide d'un calculatrice hypothécaire en ligne, un paiement mensuel de 3,113.70 XNUMX $ est requis pour emménager dans cette maison moyenne.

Pour récapituler, un nouveau propriétaire en 2023 doit débourser plus de 25,000 20 $ supplémentaires pour un acompte de 834.86 % et payer 2019 $ supplémentaires par mois par rapport à 2019. Il ne fait aucun doute qu'il s'agit d'une forte augmentation et a poussé de nombreux acheteurs potentiels hors du marché depuis XNUMX.

Un prêt hypothécaire est-il abordable pour le ménage moyen en 2023 ?

Voici ce qu'est un maison moyenne à un coût moyen ressemble près de chez moi. Il ne fait aucun doute que cela ressemble à une belle maison pour élever une famille et créer de nouveaux souvenirs. En tant que chef à domicile passionné, la cuisine a besoin d'une refonte complète et je ne suis pas sûr de pouvoir continuer à accueillir plus de 10 personnes pour le dîner.

Mais bon, ce n'est pas trop mal. En fait, c'est… assez moyen.

Cela dit, passons aux chiffres.

La moyenne nationale des salaires au Canada s'élève à 60,355 41,453 $ par année. Il s'agit d'un revenu brut qui équivaut à XNUMX XNUMX $ après ces satanés impôts canadiens.

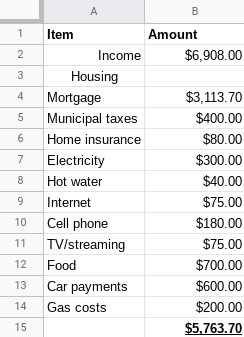

En supposant une maison de travail pour deux personnes (encore une fois, tout est basé sur la moyenne), nous pouvons voir très rapidement qu'un revenu mensuel du ménage de 6,908 XNUMX $ est loin d'être assez proche pour s'offrir cette maison. Ce sont pour la plupart des chiffres approximatifs, alors gardez cela à l'esprit.

83 % des revenus de la famille couvrent à eux seuls les frais fixes de subsistance et de logement. QUATRE-VINGT-TROIS POUR CENT ! Même si cette famille n'a pas de voiture, la réduction de 800 $ par mois (presque impossible pour une famille avec enfants, mais allons-y) des dépenses ne fait baisser le ratio qu'à 72 %.

De nombreux experts s'accordent à dire que les ménages ne devraient pas consacrer plus de 30 % de leur revenu avant impôt aux frais de logement. Cela est impossible car les frais hypothécaires représentent à eux seuls dans cet exemple plus de 30 % d'un revenu avant impôt.

Il y a bien sûr de nombreux coûts supplémentaires qui représentent un budget familial typique qui ont été laissés de côté (éducation, divertissement, fonds de réparation d'urgence, ameublement, vêtements, vacances, épargne, etc.) Il va sans dire que les 1,144.3 XNUMX $ de revenu mensuel restants peuvent t être étiré pour couvrir les dépenses restantes.

Tenez compte de la hausse des coûts des aliments et de l'énergie et la partie logement d'un budget représentera un pourcentage plus élevé de revenu au cours des prochaines années.

Oh, les taux d'intérêt canadiens sont susceptibles remonter mercredi et ne devraient pas tomber à aucun moment en 2023 ? Je suppose que ces chiffres sont encore plus obsolètes au moment où vous lisez ceci et que le logement est déjà devenu de plus en plus cher.

Ma femme va se fâcher si je termine cet article

Source : https://invezz.com/news/2023/01/23/are-housing-costs-out-of-reach-in-canada-for-the-average-person-absolutely-100/