Amazone (AMZN) a eu du mal à soutenir la croissance massive observée pendant la pandémie. Dans le même temps, son profil de rentabilité a souffert compte tenu des lourds investissements réalisés dans la croissance de la main-d'œuvre et l'expansion de ses capacités de logistique et d'exécution. En conséquence, le cours de l'action a également subi des coups - en baisse de 34% depuis le début de l'année.

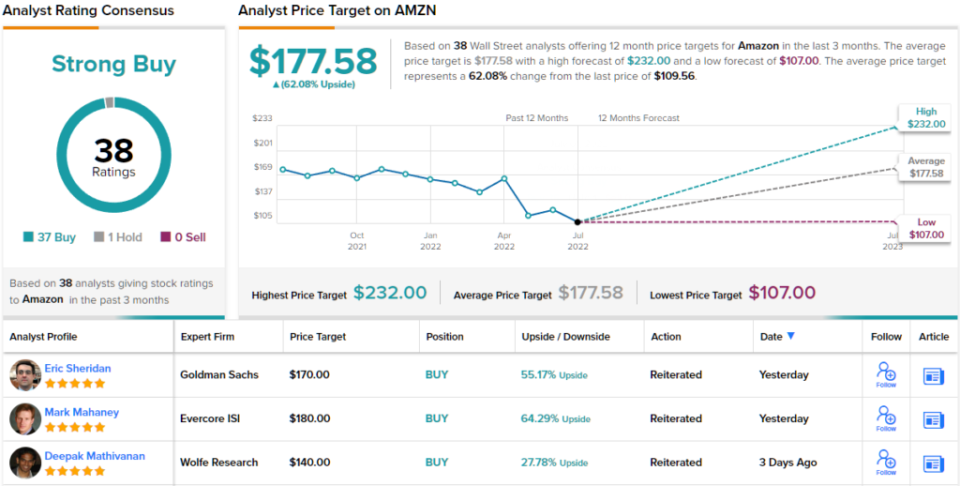

Cependant, ces questions préoccupent peu l'analyste de Tigress Ivan Feinseth. En fait, l'analyste 5 étoiles est actuellement le taureau Amazon le plus en vue de la rue. Il évalue l'action comme un achat avec un objectif de prix de 232 $, le plus élevé de la rue, suggérant que les actions ont une marge de croissance de 112 % au cours de l'année à venir. (Pour voir le palmarès de Feinseth, cliquez ici )

Alors, qu'est-ce qui motive le sentiment haussier? Beaucoup, en l'occurrence.

D'une part, il y a "l'incroyable proposition de valeur d'Amazon Prime". Cela inclut la livraison "ultra-rapide" et le contenu vidéo croissant, qui continue de générer des ajouts d'adhésion tandis que les membres Prime "continuent de représenter un segment de croissance accélérée de la clientèle d'AMZN".

Deuxièmement, la domination d'Amazon dans le cloud est motivée par le succès continu d'AWS, avec un portefeuille de services en constante expansion. Dans le dernier rapport trimestriel - pour le 1T22 - les ventes nettes ont augmenté de 7 % pour atteindre un record de 116.4 milliards de dollars, AWS contribuant fortement à cette croissance en augmentant de 37 % d'une année sur l'autre, une accélération par rapport au taux de croissance annualisé des deux dernières années de 34 %.

De plus, au cours des deux dernières années, l'activité grand public a connu une croissance significative et a nécessité le doublement de la taille du réseau de distribution. À terme, selon Feinseth, l'entreprise sera en mesure de "répondre à la croissance et à la demande continues tirées par sa pénétration croissante de la part de marché et la croissance continue de sa clientèle".

Il y a plus. Amazon continue d'être un guichet unique pour pratiquement tous les besoins des clients grâce à son élan croissant parmi les vendeurs tiers de petite et moyenne taille, tandis que les vendeurs tiers profitent des capacités logistiques et d'exécution en constante expansion.

Enfin, il y a Alexa, qui, grâce à un développement interne et tiers substantiel, continue d'ajouter des capacités et des ensembles de compétences, ce qui entraîne à son tour l'expansion du portefeuille de maisons intelligentes avec une intégration continue dans des applications supplémentaires.

Feinseth est peut-être le plus grand fan d'Amazon à Wall Street, mais ce n'est pas comme si le titre manquait de soutien supplémentaire. La note consensuelle d'achat fort d'Amazon est basée sur 37 achats et seulement 1 attente. L'objectif de prix moyen est plus prudent que celui de Feinseth et, à 177.58 $, implique un potentiel de hausse de 62 %. (Voir les prévisions d'actions d'Amazon sur TipRanks)

Pour trouver de bonnes idées d'actions se négociant à des valorisations attrayantes, visitez TipRanks Meilleurs titres à acheter, un nouvel outil qui rassemble toutes les informations sur les actions de TipRanks.

Avertissement: Les opinions exprimées dans cet article sont uniquement celles de l'analyste présenté. Le contenu est destiné à être utilisé à des fins d'information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.

Source : https://finance.yahoo.com/news/5-star-analyst-pounds-table-225507890.html