La récente vente massive d'actions a vu le S&P 500 perdre 9.4 % au cours du mois dernier, le rendement des bons du Trésor diminuant lentement et certains produits tendance à la baisse également. Cependant, les prix du pétrole et du gaz sont encore élevés en raison de l'invasion non provoquée de l'Ukraine par la Russie qui, à son tour, dynamise le secteur de l'énergie.

De 2000 à 2022, le secteur de l'énergie en pourcentage de la capitalisation boursière du Le S&P 500 est 60 % plus bas aujourd'hui qu'il ne l'était en 2010. Néanmoins, le secteur affiche une tendance haussière en ce moment malgré la hausse de l'inflation.

Ainsi, audacieux a effectué une analyse approfondie de trois actions qui pourraient bénéficier des prix élevés de l'énergie alors que nous nous dirigeons vers la fin du deuxième trimestre 2.

Exxon Mobil (NYSE : XOM)

Des vents favorables sont attendus de la part d'entreprises comme XOM, car la volatilité des prix des matières premières pourrait ne pas avoir beaucoup d'impact sur les bénéfices de l'entreprise. En dépit gains manquants Selon les estimations des analystes par action, XOM a réussi à battre ses revenus de 5.62 milliards de dollars, soit une augmentation de 53 % d'une année sur l'autre.

Exxon a réussi à payer une forte les revenues de dividendes, qui rapporte actuellement 4.08 %, pendant 40 années consécutives. Cela devrait se poursuivre dans un avenir proche si les revenus continuent d'augmenter comme ils le sont actuellement. Les actions sont en hausse de 43 % depuis le début de l'année (YTD), avec des pics de volume observés fin mars, ce qui a aidé le titre à créer une ligne de résistance supérieure au-dessus de 90 $.

Les partages sont désormais avant tout quotidiens Moyennes mobiles simples créer une tendance à la hausse qui investisseurs dynamiques pourrait profiter.

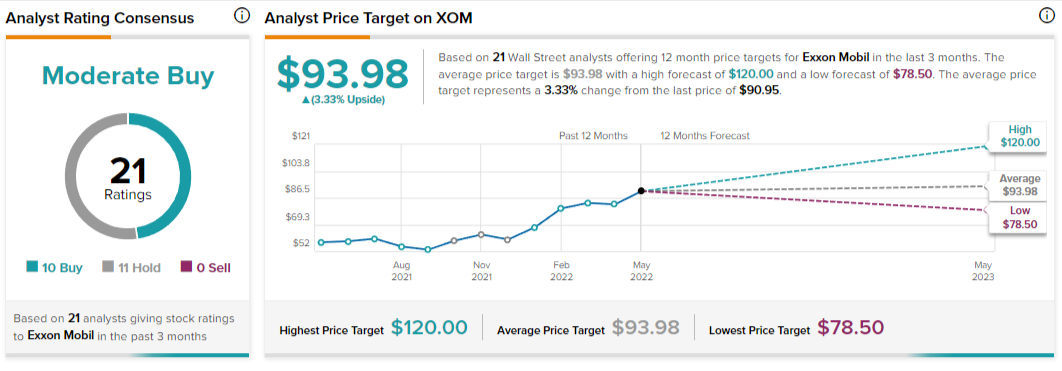

À Wall Street, les analystes attribuent aux actions une cote d'achat modérée, convenant qu'en moyenne, au cours des 12 prochains mois, le prix pourrait augmenter de 3.33 % pour atteindre 93.98 $ par rapport au prix de négociation actuel de 90.95 $. Suite haussier les analystes voient le titre grimper de plus de 30 % à 120 $.

HF Sinclair Corporation (NYSE : DINO)

Les raffineurs pourraient entrer dans un âge d'or pour leurs services en tant que goulots d'étranglement actuels pour les prix de l'énergie sont liés aux raffineurs. DINO est une entité plus récente sur le marché créée en mars par la fusion de Holly Frontier Corp et Holly Energy Partners désormais capable de raffiner, commercialiser, créer des lubrifiants et est impliquée dans les énergies renouvelables.

Les revenus semblent avoir explosé, 7.46 milliards de dollars ont été rapporté une augmentation de 113 % d'une année sur l'autre (YoY). Le bénéfice par action pour le premier trimestre 1 était de 2022 $, dépassant les estimations de 0.99 $. La société a également rétabli le dividende avec un rendement de 0.85 %, la direction cherchant à restituer environ 3.7 milliard de dollars aux actionnaires.

Les actions ont également augmenté régulièrement depuis la finalisation de la fusion en mars de cette année, en hausse de 39 % depuis le début de l'année. Les actions sont avant tout des SMA quotidiens avec des volumes plus élevés remarqués au cours des deux dernières sessions, cherchant une nouvelle ligne de résistance à la baisse.

Ailleurs, les analystes attribuent aux actions une cote d'achat modérée. La prévision de prix moyen pour les 12 prochains mois est de 48 $, ce qui n'est que de 1.78 % au-dessus du prix de négociation actuel de 47.16 $, les analystes plus optimistes voyant l'action des prix passer à 56 $.

Conoco Philips (NYSE : COP)

La compagnie bénéfice déclaré le 5 mai, dépassant les attentes des analystes et augmentant les rendements des actionnaires. Le bénéfice par action était de 3.27 $ par rapport aux 3.17 $ attendus, tandis que les flux de trésorerie générés étaient de 5.1 milliards de dollars. Le conseil d'administration a annoncé un dividende trimestriel de 1.16 $ qui porte le rendement à 4.5 % pour les actions.

Les prévisions pour le deuxième trimestre étaient également positives, avec une augmentation de la production et des bénéfices attendue. Les actions ont augmenté de 2 % depuis le début de l'année, créant un double sommet plus récemment sur le graphique journalier. Les actions ont connu une formidable ascension en 43, ce qui aurait représenté une bonne opportunité pour les investisseurs dynamiques.

À Wall Street, le consensus général est que les actions sont un achat solide, avec un prix moyen pour les 12 prochains mois à 128.69 $. Ce prix représenterait une augmentation de 21.98 % par rapport au cours actuel de 105.50 $.

L'énergie est l'épine dorsale de toute économie et, à l'heure actuelle, en raison de divers facteurs géopolitiques, elle tend à devenir un secteur d'investissement. Les trois sociétés ont surtout des bénéfices solides et des prévisions de flux de trésorerie et de production pour le deuxième trimestre 2. Par conséquent, les avoir sur une liste de surveillance pourrait être payant à court terme.

Clause de non-responsabilité : Le contenu de ce site ne doit pas être considéré comme un conseil en investissement. L'investissement est spéculatif. Lorsque vous investissez, votre capital est à risque.

Source : https://finbold.com/3-energy-stocks-to-keep-on-your-watchlist-as-q2-draws-to-a-close/